我们在《7月票据利率窄幅震荡,8月票据何去何从》一文中通过对各宏观指标进行分析,进而判断8月宏观基本面将进一步改善,但仍面临一定压力,票据转贴现利率上行但难高位。

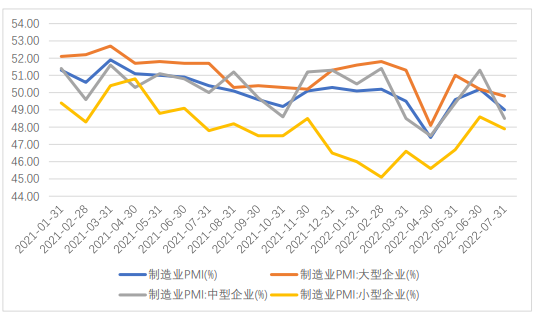

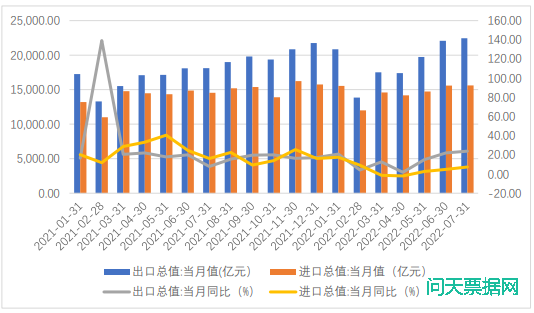

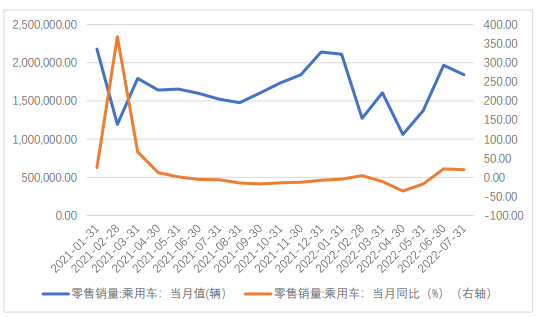

当下部分7月数据已经公布,与我们当初判断相似,7月经济修复有所减弱,制造业PMI为49,前值为50.2,重回枯荣线以下,预计经济修复有所减弱;进出口总值3.81万亿元,同比增长16.6%,其中出口2.24万亿元,同比增长23.9%,进口1.56万亿元,同比增长7.4%,海外通胀强化出口韧性,但去年下半年同期基数较高,预计同比大概率回落;乘联会公布7月乘用车市场零售达到184.3万辆,同比增长20.1%,较前值下降1.9%,预计8月将延续7月态势,消费复苏将有所放缓;综上,预计8月延续7月修复回落态势,进一步印证票据转贴现利率上行压力。

图1:PMI下行

图2:进出口

图3:乘用车同比略微下降

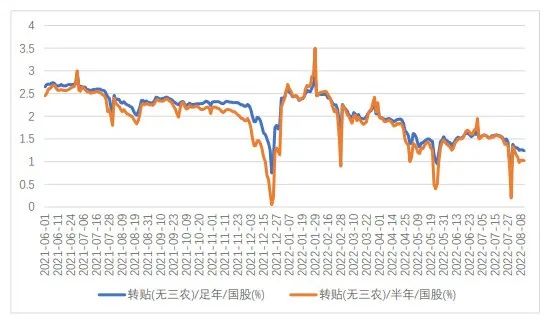

当下截止至8月10日,足年国股转贴现利率1.24%,半年国股转贴现利率1.02%,我们依然维持之前判断,8月宏观基本面仍将进一步改善,票据利率上行难高位。下面我们将从资金市场角度进行分析,进一步探索8月份票据利率变化。

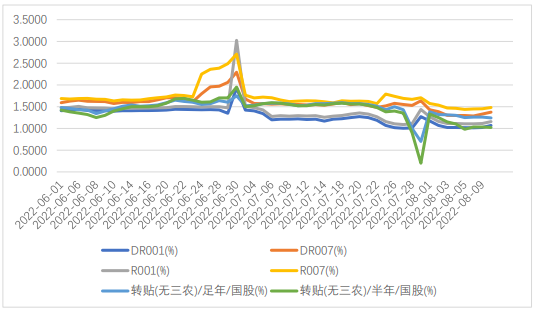

图4:票据转贴现利率走势

资金成本

下行空间有限

上周截止至8月5日,短期资金利率多数下行,资金面边际宽松,其中DR001为1.0172,DR007为1.2963%,R001为1.1048%,R007为1.4368%,分别较之前同期下行25.52bp、33.66bp、33.25bp、26.67bp。

图5:资金利率持续下降

资金利率持续下行,实体融资需求弱,资金在金融机构内部循环,机构偏向短期金融投资,增大金融风险,央行或会出手再度强调并引导金融服务实体,确保资金合理配置,因此资金利率下行空间有限。

流动性充裕,

上行有压力

资金利率持续下行本身也反映银行流动性处于极度充裕状态,此外,7月经济复苏放缓导致实体融资需求较弱,进一步放大流动性宽松状态。

根据我们测算截止至8月10日,本月央行逆回购到期260亿,续作160亿,已通过逆回购收回100亿流动性;8月9日国库现金定存到期400亿到期并未续作,也收回400亿流动性。通过这两项公开市场操作表明央行在逐步收回流动性,那么8月16日6000亿MLF到期大概率会借此收回一定流动性,且MLF当前利率为2.85%,与同业存单(AAA+)利率相差净60BP,银行申报动力不足,预计收回2000亿,整体来看央行将通过公开市场操作收回2500亿流动性。

除却公开市场操作外,预计M0和外汇占款对流动性影响有限,预计M0预计增加300亿元,外汇占款减少50亿元,二者合计资金缺口350亿元;受季节性影响,8月缴准规模环比增加,按照8.1%加权存款准备净率估算,预计回笼资金约1620亿元。政府债净融资2370亿元,但8月的财政净收支通常为负,政府财政和基金收支约释放8700亿,对流动性形成补充。整体来看当下8月流动性没有缺口,整体充裕。

票据利率上行

但两头承压

资金利率持续下降,未来下降空间有限,央行指导金融服务实体,预计会有所反弹,而市场流动性充裕,因此从利率传导和市场供需来看,资金利率带来票据转贴现利率下行压力,预计资金利率会推动票据转贴现利率上行,而流动性充裕又会给票据转贴现利率带来上行压力,结合前文的宏观情况分析,我们仍然认为8月票据转贴现利率上行难高位。

而根据流动性周度测算结果来看,8月第一周、第二周流动性充沛,票据转贴现利率从7月末反弹后高点震荡下行;而第三周受缴税影响流动性缺口较大,票据转贴现利率会迎来反弹;进入第四周流动性较上一周大幅改善,银行陆续进场收票,压低票据转贴现利率;第五周8月最后三天财政支出大大补充银行流动性,此外银行受信贷指标要求将入场抢票,票据转贴现利率将在此骤降。