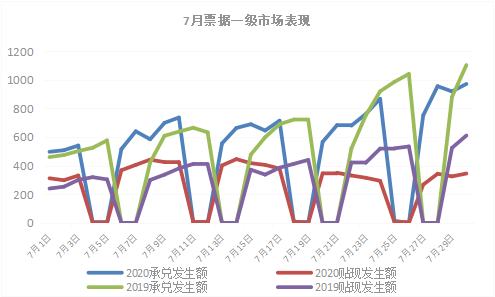

一级市场表现 本周承兑量小幅上升,票据承兑、贴现和交易金额较上周增加。截至7月30日,本月承兑发生额为14,209.73亿元,贴现发生额7,655.79亿元,同比分别增长1.78%和下降8.64%,本周贴现比为35.62%,比去年同期低22.35个百分点,环比下降;本周日均承兑额为

一级市场表现

本周承兑量小幅上升,票据承兑、贴现和交易金额较上周增加。截至7月30日,本月承兑发生额为14,209.73亿元,贴现发生额7,655.79亿元,同比分别增长1.78%和下降8.64%,本周贴现比为35.62%,比去年同期低22.35个百分点,环比下降;本周日均承兑额为899.58亿元。

二级市场表现

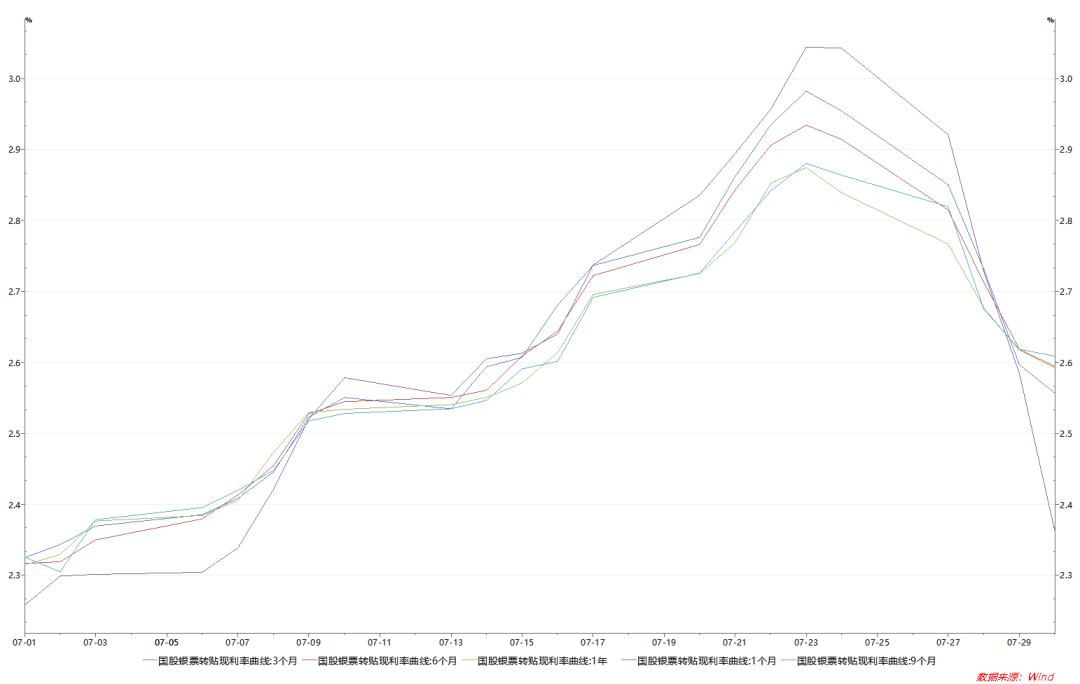

本月业务收官倒计时,邮储、农行等大行报价继续保持活跃,中小收票机构纷纷进行最后的规模调整,买盘配置力量依旧维持强势。供需力量相互博弈下,本周二级转贴现市场震荡下行走势。承兑汇票价格较上周明显回落,足年国股票据下行近40bp,在2.50附近,半年票据利率在2.40附近。

市场解读

一级市场:本周承兑额较上周有所增长,但贴现额有所下降,承贴比较上周依然下降。

二级市场:本周价格大幅下行原因:1、本周资金面较为宽松,央行本周共开展逆回购2800亿,净投放资金1200亿。宽松的资金带来资金价格的下降,与票据利率产生利差。2、本周已正式进入月末调整,各家机构在本月前期收票寥寥,月末因规模调整,纷纷出来收票以填补规模空缺。但因整体市场上票据资源不足以供应大量的收票需求,导致票据价格大幅度回落。本周因价格波动较大及各行对下月政策、未来经济的不确定性,众多机构更倾向于配置年内短期票据来填补规模。

观点与操作

1、投放不及预期:本月政策打压金融机构套利空间,各行重心向信贷投放倾斜,不断压缩票据规模。但由于下半月股市的调整、经济复苏不及预期,信贷投放显然未达标,各行空余规模较多,月末不得不收票填补规模。

2、持票利差空间出现:本周央行净投放1200回购资金,缓解了市场的流动性,资金价格的下行与票据利率形成利差,使得持有票据变得有利可图。

3、展望8月:政治局会议公告称央行将保持货币供应总量和社会融资规模合理增长,货币政策注重精准导向。货币政策已收紧将近两个月,进一步大幅收缩的可能性不大。美国二季度GDP环比增长-32.9%,虽然在预期范围之内,但还是会影响全球对经济复苏的信心。我方认为,下周既是月初,8月银行的重点仍然是信贷投放,月初观望者居多,价格会基本维持当前水平,或小幅上扬,但受全球疫情对经济的影响,8月经济复苏可能还为时尚早,疲软的经济可能会像7月一样,投放不及预期。