在历史上,最早的支付方式都是使用货币直接进行支付的,只不过货币价值的载体不断从早期以贝壳等自然物作为货币,逐步发展到金属铸造货币,再进一步演化成以纸币为主、硬币为辅的信用货币。直到现在,结算过程最为简捷的现金支付仍然是很多地方进行小额交易

在历史上,最早的支付方式都是使用货币直接进行支付的,只不过货币价值的载体不断从早期以贝壳等自然物作为货币,逐步发展到金属铸造货币,再进一步演化成以纸币为主、硬币为辅的信用货币。直到现在,结算过程最为简捷的现金支付仍然是很多地方进行小额交易时常用的支付方式。

现金支付的特点是能实现自我结清。这就是说,只需要把现金交给对方,就立即实现了货币价值的转移。虽然现金支付在结算环节成本相对比较低(主要时点数现金和验钞所耗用的时间),但现金支付所必须的保管、运输、存放等环节都需要很高的成本。在大额交易时尤为如此。

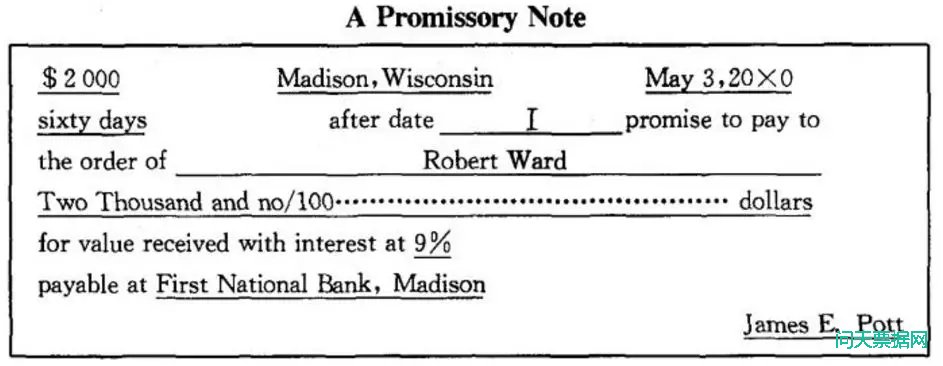

针对使用现金进行大额支付所带来的不变,一些有信用的机构或个人开始开具本票(promissory note,见上图)作为大额现金的替代品。这种开票机构或个人承诺见票立即支付现金的本票逐步演变成现在仍在一定范围内使用的银行本票。其实纸币本身也是在银行本票基础上叠加政府信用发展而来的。

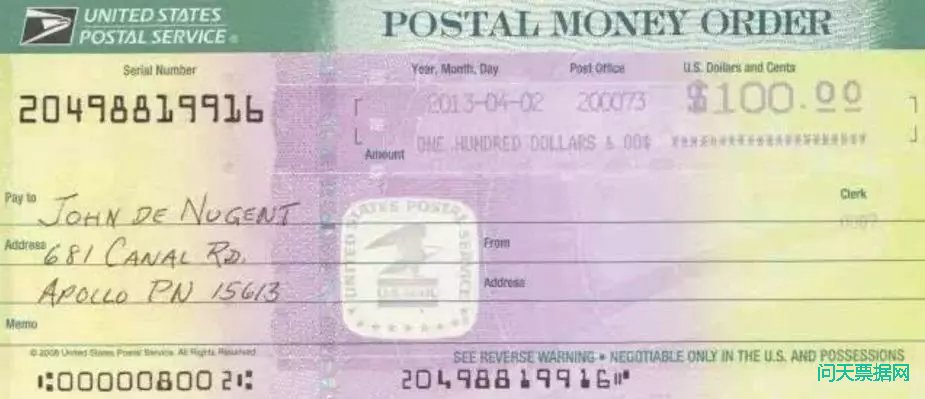

在银行网点不足时,除了银行之外,政府的邮政机构或信用度很高的零售网点(如沃尔玛)也可以在签发汇票(money order,见上图),来代替现金进行支付。与本票支付相比,汇票(money order)的特点在于付款人并不局限于开具汇票的机构。汇票持有人可以向所有开票人接受的委托付款人提交汇票,换回现金,因此使用起来更为方便。这种汇票在中国仅允许银行签发,因此在中国只有由银行签发的银行汇票(banker’s draft),没有那种国外较为常见的由非银行机构签发的汇票(money order)。

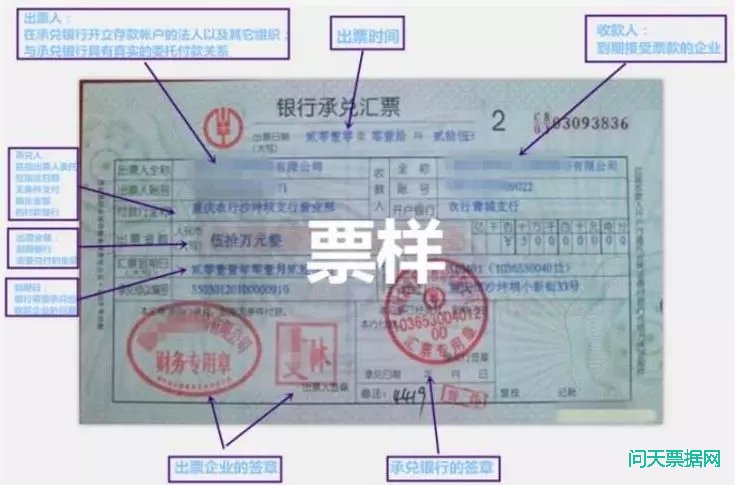

但是本票和汇票(money order)都需要先凭现金或账户上的资金去特定机构购买才能使用,在频繁的贸易往来中也不太方便。金融界又创造出了商业汇票(commercial draft,见上图)这种新的支付方式。这种中文译文与汇票(money order)很相近但本质上差异很大的支付方式在出现之初确实是一种颠覆性的创新,其特点是将支付意向和承诺付款两个环节进行拆分,更便于在贸易场景下使用。开票人先根据在双方贸易协议中所确定的付款意向开具商业汇票,并交给收款人,但此时商业汇票尚未具备见票即付的法律效力。当收款人履行贸易协议中规定的义务后,可以要求付款人或贸易协议双方共同接受的第三方进行承兑,并由此赋予该商业汇票见票即付的法律效力。由银行进行承兑的商业汇票被成为银行承兑汇票(bank acceptance),而由付款人承兑的商业汇票被称为商业承兑汇票(trade acceptance)。

每一种支付工具都有其适用的支付场景。前面介绍的商业汇票虽然功能独特,但对于没有贸易背景的支付行为来说,却显得过于繁琐。金融机构又针对无条件支付的场景发明了支票。随着支票的广泛使用,西方发达国家对支票支付体系不断进行优化,最终构建了最初的中央清算体系,让银行间支付清算效率跨越到一个新的高度。具体详情,我们下次再接着聊。