从“应收账款票据化”到“电子票据粒子化”——上海票据交易所与中国票据市场的跨越式发展

自2016年12月成立以来,上海票据交易所扎实履行票据市场基础设施职责,围绕防控票据市场风险、促进行业规范发展、高质量服务实体经济的初心和目标,通过制度建设和系统建设,引领新发展格局下票据市场的规范创新。重构票据市场生态,推动票据市场从区域分割、信息不透明、以纸质票据和线下操作为主的传统市场向全国统一、电子化、安全高效的现代市场转型,推动票据回归本源。

票据是具有融资属性的远期支付结算工具,回归本源就是要发挥票据的支付优势,切实打好支付服务这张牌。票交所在着力完成票据向电子化、规范化、专业化的现代金融工具的转型后,票据法律地位明晰、市场认可度高、流转融资便利等优势更加坚固,为进一步深化其在供应链金融中的应用,破解中小企业支付和融资难题,支持供应链金融规范发展打下坚实基础。

2020年4月,票交所在中国人民银行的指导下积极探索,依托电子商业汇票系统(ECDS)推出供应链票据,不仅将票据直接嵌入供应链场景,在源头上实现“应收账款票据化”,而且顺应市场需求,借助科技赋能实现票据“等分化”。供应链票据是供应链金融规范创新的重要实践,具有里程碑式的创新和应用价值。

2020年9月,人民银行等八部委联合印发了《关于规范发展供应链金融 支持供应链产业链稳定循环和优化升级的意见》(银发〔2020〕226号)。226号文明确提出,支持金融机构与人民银行认可的上海票据交易所供应链票据平台对接,支持核心企业签发供应链票据,鼓励银行为供应链票据提供更便利融资,并要求加强供应链金融配套基础设施建设,完善供应链票据平台功能。226号文发布后,票交所准确把握供应链金融发展内涵,积极落实相关要求,多维度加强供应链金融配套基础设施建设。

制度先行,票交所制定《供应链票据平台接入规则(试行)》,明确供应链平台的接入标准和流程规则,积极引入更多符合条件的供应链平台,大力拓展供应链票据参与主体。截至2021年10月底,票交所已累计受理通过18家供应链平台的接入申请,其中10家平台已完成接入,供应链票据扩面增效持续推进。

系统完善,票交所根据多样化的支付场景和市场需求,迭代式升级优化供应链票据系统功能,通过持续丰富用户选择、实现供应链票据跨平台流转、提升业务办理的自动化和便利化,不断夯实供应链票据的市场与生态基础。

多层次风险防控体系,票交所从供应链票据顶层制度设计入手,一方面通过供应链票据与供应链平台直连、内嵌交易场景这一独特的运行机制和业务模式,实现交易背景可视化、直达化,从而突出供应链票据的真实交易原则,有效化解长期制约商业承兑汇票发展的信息不对称问题,提高供应链票据的可接受度和流动性。另一方面,积极落实人民银行关于商票信息披露的有关要求,通过企业承兑信息和承兑信用信息的公开化、连通债券市场的交叉信息披露与约束机制,强化市场约束,降低伪假票据风险,提升市场主体对于供应链票据信用风险的识别、监测和定价能力,提高供应链票据融资的可得性和经济性。

未来,作为票据市场基础设施,票交所可进一步推动供应链票据与标准化票据结合,通过前端供应链票据真实交易关系、票据关系的连带性和不可切断性降低后端标准化票据的融资信用风险,为广大中小企业实现票据融资信用增级,而后端通过标准化票据资金融通又进一步推动前端优质底层资产的创造和流转。在传统的贴现融资渠道上嫁接“标准化票据”,通过“供应链票据+标准化票据”实质性打通票据市场与债券市场,实现以直接融资替代部分间接融资,降低实体经济融资成本。

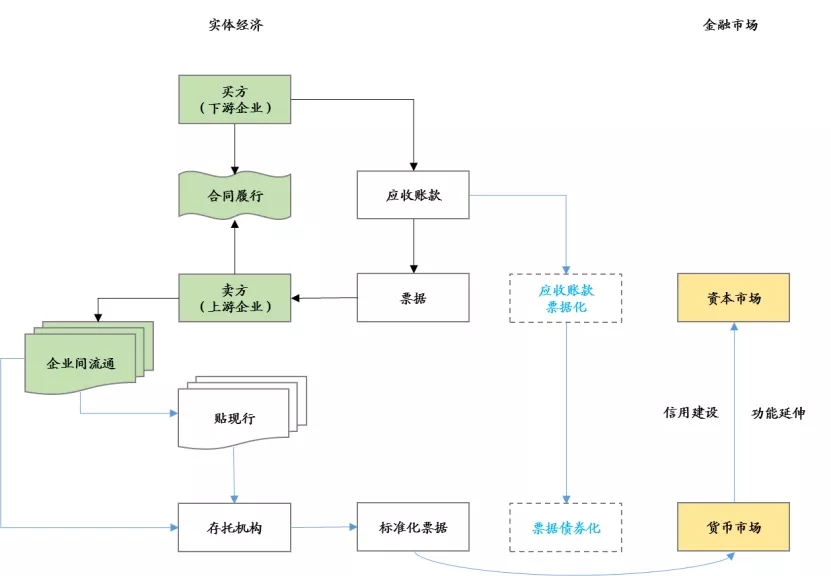

图:应收账款票据化+票据债券化

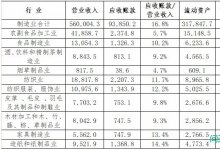

根据中国人民银行2020年的支付统计数据:

- 同城清算系统业务0.7亿笔,金额8.54万亿元(平均单笔12.2万元);

- 小额支付系统支付业务34.58亿笔,金额146.87万亿元(平均单笔 4.25万元);

- 网上支付跨行清算业务156.24亿笔,金额203.49万亿元(平均单笔1.30元);

- 大额支付系统支付业务5.12亿笔,金额5647.73万亿元(平均单笔1103万元)。

上述数据没有涵盖同一商业银行内部本转交易的支付,但仅前三项业务数据相加即表明小额支付市场容量已达350万亿。此外,大额支付系统包含金融机构间的资金往来以及大型集团内部的资金调拨,若剔除这些单笔金额巨大的支付,大额支付系统的平均单笔金额也将更小。因此,粗略估算整个小额支付市场的结算量在1000万亿以上。而2020年商业汇票结算量约2285万笔,金额仅约20万亿。

以史为鉴,纵观银行卡支付,支付宝、微信支付等第三方公司的移动支付的发展史,未来我们可以预期在票交所的引导下,一方面票据的操作将在有效控制风险的基础上得到极致简化,前端直接嵌入交易场景,后续流转票据可等分,单张票据操作的边际成本将趋近于零,从而将完全具备支付场景碎片化的条件。另一方面,票据的流转渠道将更加多样化,票据市场参与主体和资金来源也将更加多元化,活水引流、金融赋能,将进一步发挥票据融资成本的比较优势。因此,通过“效率”和“成本”打通票据流转中存在的壁垒,实现企业间更广泛的小额票据支付应用,“电子票据粒子化”将是大势所趋。即使小额结算量中仅有10%转化为商业汇票结算,也将衍生扩展出一个全新的小面额电子支付市场,且其体量不会小于现有的票据市场,从而实现票据市场的跨越式发展。

在过去的5年,我们看到了在人民银行、票交所的引领下中国票据市场发生的种种可喜变化;在未来的5年,我们相信票据和票据市场生态的重构将进一步加速,应收账款票据化、电子票据粒子化……这将源源不断的为票据市场提供新的发展路径,注入新的发展活力,从而共同助力中国票据市场的跨越式发展。

(本文由兴业银行成都分行供稿)