本文聚焦闽系地产企业阳光城。

一、阳光城近期事件梳理

(一)三季度扣非后的归母净利润为负,业绩指标显著下滑

2021年10月28日,阳光城集团发布2021年三季度报告,数据显示今年第三季度,阳光城集团营收同比大幅下滑18.24%,归母净利润同比大幅下滑11.57%。特别是,其扣非后的归母净利润降至-17.52亿元,即三季度扣除非经常性损益后,阳光城集团呈现出的业绩处于亏损状态。

(二)二股东泰康系派驻董事对阳光城《2021年第三季度报告》的异议

2021年10月28日,阳光城发布公告,董事陈奕伦、姜佳立对《2021 年第三季度报告》投反对票,理由为“对于公司三季度所表现的公司经营恶化,需要得到管理层合理解释…已无法保证季度报告内容的真实、准确、完整,请投资者特别关注”。对于此事,阳光城表示“拟于近日召开临时董事会就公司生产经营情况、财务状况、债务清偿计划及安排、销售回款情况等进行全面磋商,拟定针对性策略及措施”。陈奕伦(泰康人寿董事长陈东升之子)和姜佳立(泰康资产管理不动产股权投资部投资总监)均为阳光城二股东泰康系的派驻人物,这一事件表明阳光城可能与泰康系之间在某些方面产生了分歧。

(三)网传招行对阳光城抽贷30亿,招行表示不属实

2021年10月28日,网上一则消息称“阳光城被招行抽贷30亿元,阳光城一笔非标开始违约”,随后招行表示此事不属实,不过受此影响,招行与阳光城的股价表现均不理想,阳光城股价10月29日当日跌停。

(四)对美元债展期(并加入实控人及林腾蛟个人担保),体现出一定诚意

2021年11月1日晚间,阳光城集团发布公告称,

(1)对阳光旗下八只美元债提供交换要约且征求合格持有人同意修订契约条件,即变更要约条件,进行展期;

(2)变更契约的截止日期为2021年11月10日下午4点,对阳光城 5.3% N20220111、阳光城 10.25% N20220318以及阳光城 10.00% N20230212等三只美元债按照未偿余额的85%偿付。

(3)对于同意变更要约的投资者,每1000美元本金将获得25美元现金、1000美元新票据以及应计利息。这对应的新票据将于2022年到期(票息率为10.25%),由福建阳光集团担保担任、林腾蛟提供个人担保。

这意味着,对于不接受要约变更的投资者,将无法足额兑付,而对于接受要约变更的投资者,将会获得于2022年到期的新票据(票息率为10.25%)、对应2.50%的现金补偿以及福建阳光集团、林腾蛟的担保。还是体现出一定诚意。

(五)出于对经营情况的恶化,评级机构纷纷下调评级

出于对阳光城年内大量到期债务及经营情况恶化的忧虑,中诚信国际、穆迪以及惠誉等评级机构纷纷下调了阳光城的评级。

1、2021年10月13日,中诚信国际将阳光城的评级展望由正面调整为稳定,维持其主体信用等级为AA+。

2、2021年10月18日,穆迪将阳光城的公司家族评级(CFR)从“B1”下调至“B2”,将阳光城嘉世国际发行债券的高级无抵押评级从“B2”下调至“B3”(主体评级展望由“稳定”调整为“负面”)。

3、2021年10月28日,惠誉将阳光城长期外币发行人违约评级从“B+”下调至“B-”,展望“负面”,并将其高级无抵押评级从“B+”下调至“B-”。

4、2021年11月1日,大公国际资信评估决定将阳光城主体信用等级维持AAA,评级展望调整为负面。

(六)旗下物业公司(上海阳光智博生活服务集团)H股上市终止

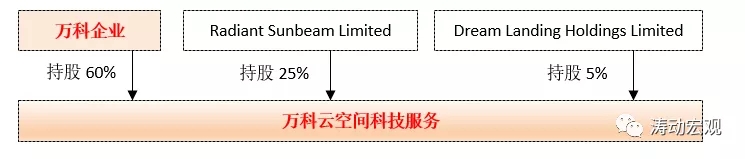

2021年5月14日,阳光智博向证监会递交了关于其拟发行境外上市外资股挂牌上市的申请材料。2021年6月11日阳光智博已向香港联交所递交IPO的申请材料。2021年9月15日,阳光城第十届董事局第二十七次会议决议明确“阳光城及控股子公司阳光智博其他各股东在进行股权归集后拟以其持有的阳光智博100%股权战略投资万物云空间科技服务Pre-IPO轮,换取万物云4.80%的股权”,即阳光智博将终止H股发行。

万物云空间科技服务是万科旗下的物业公司。2001年2月20日万科物业发展正式注册成立,2020年10月31日万科物业发展正式更名为万物云空间科技服务。今年9月底,阳光城的其他权益工具投资由36.41亿元大幅增至897.27亿元(同比增幅高达3957.59%),正是由于换入万物云股权所致。

二、关注阳光城体系与泰康系的联姻:十年业绩对赌,阳光城压力异常突出

(一)2020年9月,泰康系通过受让股权,成为阳光城集团的二股东

1、阳光城集团因泰康系派驻的两位董事对其三季度经营情况出具意见而受到关注。目前泰康系通过泰康人寿保险与泰康养老保险分别持有阳光城集团8.45%和4.95%的股权(合计达到13.40%),是阳光城集团名副其实的二股东。实际上泰康系与阳光城集团之间的关系建立并不长(2019年年报中在阳光城集团的前十大股东名单中还看不到泰康系的身影)。

2、2020年9月9日,泰康人寿保险与泰康养老保险与阳光城集团第二大股东上海嘉闻投资管理签订《股份转让协议》,前者以6.09元/股(转让价款合计为33.78亿元)的对价从上海嘉闻受让其持有阳光城集团的13.53%股份(合计554710264股)。其中,泰康人寿受让8.53%股份、泰康养老受让5%的股份。

(二)泰康系的入股对阳光城提出诸多要求

除上述股份转让外,福建阳光集团、实控人吴洁及林腾蛟、上海嘉闻投资以及泰康系还签署了《关于阳光城集团股份有限公司之合作协议书》,就公司治理安排、未来业绩承诺及管理层激励等方面约定以下内容:

1、派驻两名董事、成立员工持股计划以及每年现金分红比例不低于30%

(1)泰康系需向阳光城集团派驻两名董事,后者董事总数调整为12人。陈奕伦(泰康人寿董事长陈东升之子)和姜佳立(泰康资产管理不动产股权投资部投资总监)正是泰康系派驻的两名董事。

(2)阳光城集团每年至少进行一次现金分红,每年度以现金方式分配的利润应不低于当年实现的可分配利润的30%。

(3)阳光城集团成立覆盖核心管理团队的员工持股计划(覆盖阳光城集团8名董事和高管人员),受让上海嘉闻所持有的8000万股股份。为此,2020年9月10日阳光城集团发布第三期员工持股计划,同年12月9日第三期员工持股计划完成,持股数量为8000万股(成交价格为6.27元/股、成交金额为50160万元),持有阳光城集团1.9743%的比例。

(4)未与泰康系协商一致,福建阳光集团及其一致行动人不得以任何方式减持其直接或间接持有的上市公司股份。

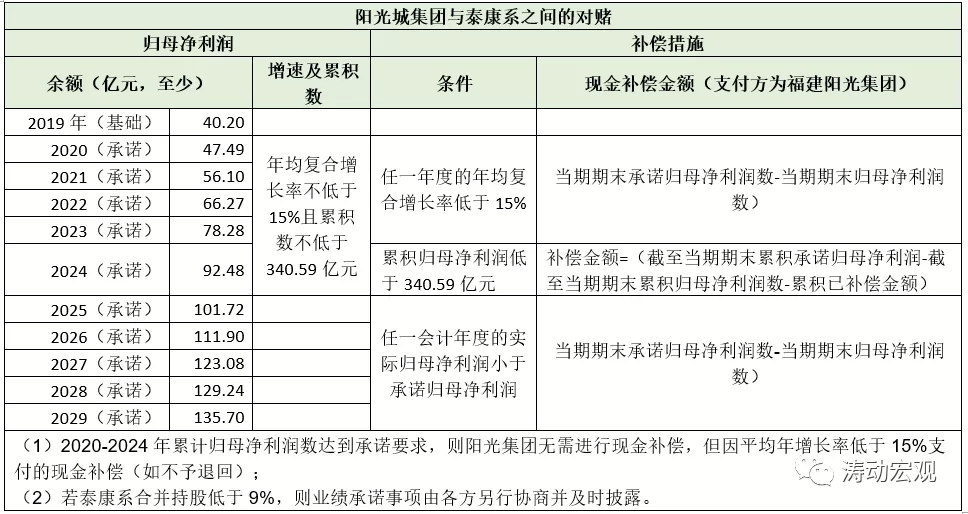

2、十年业绩对赌:归母净利润若达不到要求,需对泰康系进行现金补偿

和派驻董事、现金分红比率以及员工持股计划等要求相比,最受关注的还是泰康系与福建阳光集团之间的十年业绩对赌。

(1)该对赌协议对阳光城集团2020-2029年的归母净利润指标提出要求,若达不到要求,则阳光城集团的控股股东福建阳光集团需要向泰康系进行现金补偿。例如,对赌协议要求阳光城集团2020-2024年期间任一年度的归母净利润年均复合增速不低于15%且归母净利润合计金额不得低于340.59亿元,否则福建阳光集团需要对差额进行现金补偿。

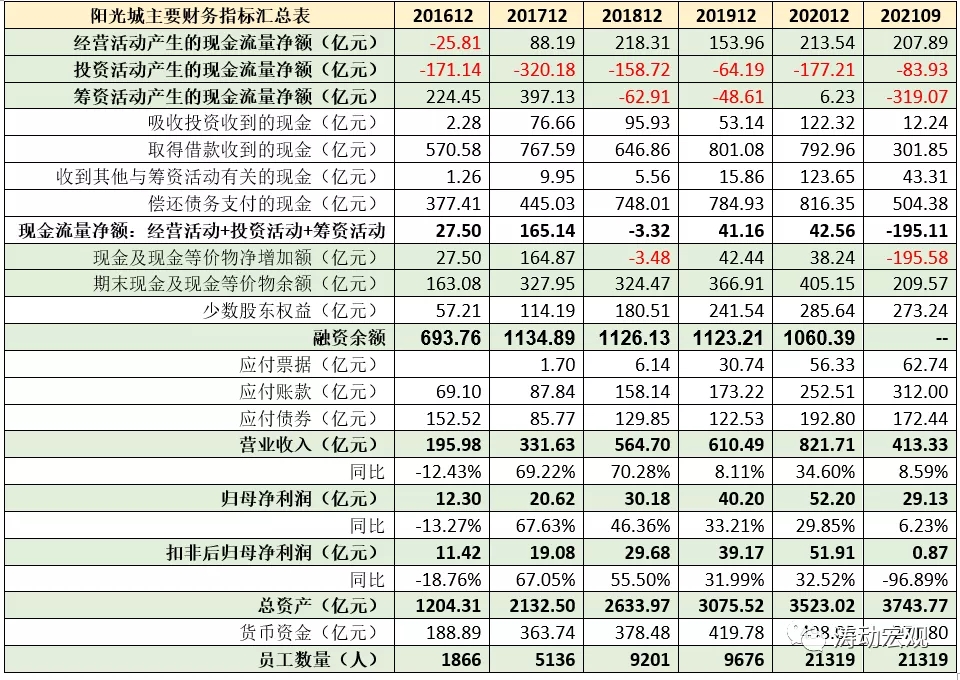

(2)我们看到,2020年阳光城集团的归母净利润与扣非后的归母净利润分别为52.20亿元和51.91亿元,达到了47.49亿元的业绩承诺。但是今年前三季度阳光城集团的归母净利润与扣非后的归母净利润分别为29.13亿元和0.87亿元,不仅归母净利润与业绩承诺相去甚远,就连归母净利润、扣非后归母净利润两个指标之间也呈现出分化较大的特征。这意味着阳光城集团今年的归母净利润可能很难达到业绩承诺要求,

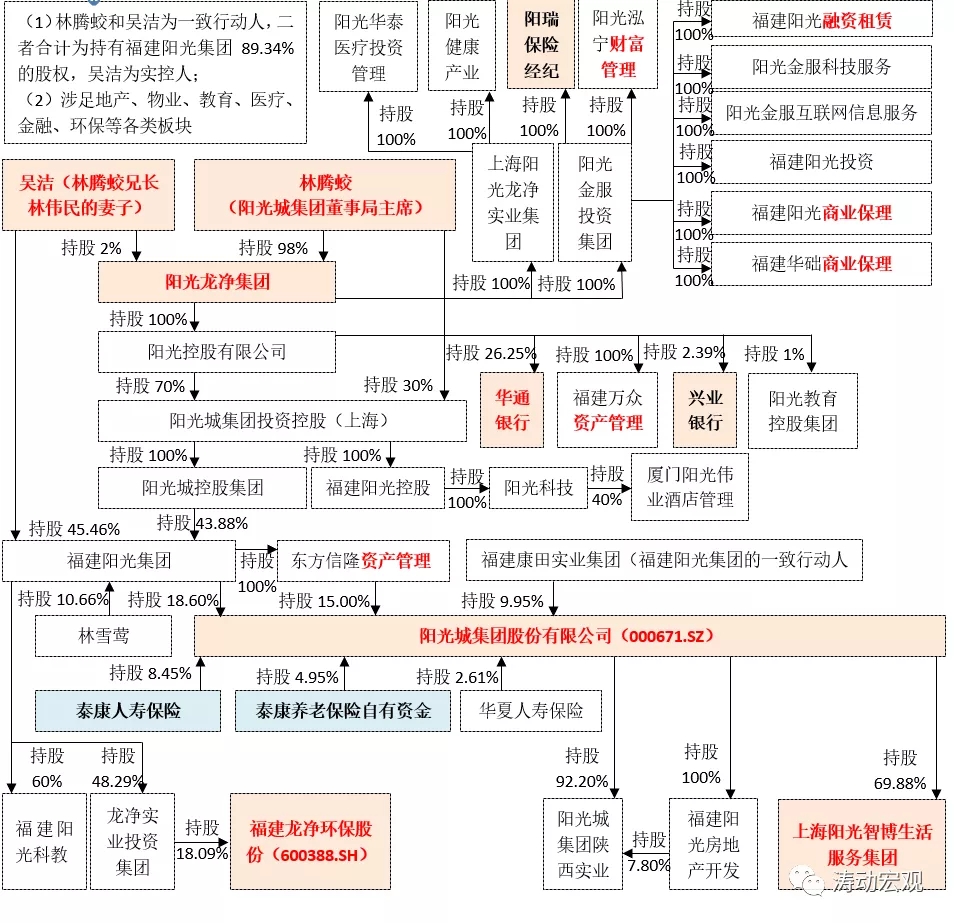

三、拆解阳光城体系

阳光城系闽系头部房企,其前身为成立于1991年8月的福建省石狮新发股份,旗下拥有教育、医院、地产、物业、银行、融资租赁、保险经纪、商业保理、财富管理、资产管理等庞大的产业体系。2002年林腾蛟通过收购福建石狮新发股份实现借壳上市,随后进行了产业扩张。

(一)主角:吴洁(实控人)与林腾蛟(董事局主席)为一致行动人

1、阳光城集团的控股股东为福建阳光集团,福建阳光集团及其全资子公司东方信隆资产管理、一致行动人福建康田实业集团合计持有阳光城集团43.56%的股份。而出生于1968年的吴洁(林腾蛟兄长林伟民的妻子)则通过与林腾蛟的一致行动人关系享有福建阳光集团89.34%的表决权。因此,吴洁是阳光城集团的实控人,目前担任福建阳光集团董事长(法定代表人)、阳光城集团监事长。

2、走在幕前的则是出生于1968年的林腾蛟本人(出生于福州闽侯县),目前林腾蛟担任阳光城集团董事局主席、兴业银行董事、阳光控股董事局主席以及星网锐捷通讯副董事长。同时林腾蛟本人还是阳光龙净集团、阳光控股、阳光城集团投资控股(上海)、福建阳光控股、阳光城控股集团的绝对实控人。

除吴洁和林腾蛟外,阳光城集团的主要人物还包括朱荣斌、何媚、林贻辉、吴建斌以及阚乃桂等人,这些要么是阳光城体系的元老级人物,要么是从其它地产企业体系引进来的人物。

(二)产业布局较广:涉及地产、物业、教育、金融、医院等多个板块

1、三大核心板块:阳光城集团、福建阳光集团与阳光龙净集团

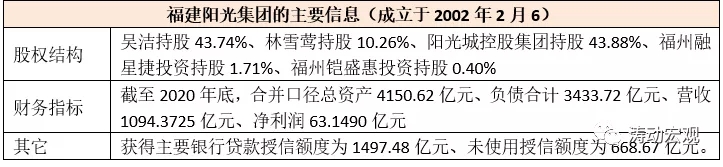

(1)阳光城体系的三大核心板块分别为阳光城集团、福建阳光集团与阳光龙净集团,主要从事着投资控股、地产开发、环保等业务,同时前两大核心板块也是阳光城体系的两大发债主体。其中,截至2020年底,福建阳光集团的总资产规模达到4150.62亿元、资产负债率达到82.73%,全年实现营收接近1100亿元、净利润达到63.15亿元,获得主要银行贷款授信额度接近1500亿元。

(2)进一步穿透来看,阳光龙净集团通过阳光控股、阳光金服投资集团以及上海阳光龙净实业集团对外进行产业布局,包括教育、医疗、金融等板块。

2、布局教育(阳光学院)、医疗与环保(龙净环保)等三大板块

(1)林腾蛟还投资创办了福州阳光国际学校和福州大学阳光学院(本科),并担任阳光学院的董事长。

(2)林腾蛟通过旗下的上海阳光龙净实业集团持有阳光华泰医疗投资管理和阳光健康产业,并通过前者控股淮南新康医院、上海海格医院管理、北京阳光金控医院管理、上海亚君医疗器械等主体。

(3)福建阳光集团通过旗下的龙净实业投资集团控股福建龙净环保股份(600388.SH),而龙净环保(林腾蛟担任董事会主席、何媚担任董事长)也是阳光城体系下的另一大发债主体(目前没有余额),对外投资了37家主体。

截至2021年9月,龙净环保股份总资产达到268.37亿元、实现营收82.37亿元、归母净利润6.93亿元,拥有员工数量7684人。

3、通过阳光龙净集团广泛涉足银行、保险、保理与融资租赁等金融板块

林腾蛟通过旗下的阳光龙净集团以及阳光控股广泛涉足了银行、保险经纪、商业保理与融资租赁等金融板块。

具体看,通过阳光控股持有华通银行26.25%股权、持有福建万众资产管理100%股权、持有兴业银行2.39%的股权,通过阳光龙净集团旗下的阳光金服投资集团持有阳瑞保险经纪100%股权、持有福建阳光商业保理和华础商业保理100%股权、持有福建阳光融资租赁100%股权、持有阳光泓宁财富管理100%股权。

(三)排名全国地产企业20强左右,2019年以来销售步伐有所放缓

1、从销售金额与销售面积来看,阳光城集团目前在全国地产企业中排名20位左右。具体看,今年前9个月的权益销售金额和销售面积分别为1083.20亿元(排名全国第17位)和839.70万平方米(排名全国第21位)。

2、2016年以来,阳光城的销售情况有了质的飞跃,具体看2016年权益销售金额仅为438.50亿元(排名全国第25位),2017年权益销售金额达到842.10亿元(排名全国第19位)、2018年直接跃升至1250.60亿元(排名全国第14位),2019-2020年的权益销售金额则分别为1386.40亿元和1424.10亿元。数据上也能看出,2019-2021年阳光城的销售增长有所放缓。

四、阳光城财务与债务情况剖析

(一)具体有一定系统重要性

虽然不能和恒大、碧桂园等地产企业相比,但阳光城还是有一定系统重要性:

1、员工数量目前达到21319人,特别是2020年人员扩充非常明显。

2、总资产达到3743.77亿元,这几年扩张步伐较快,且拥有教育、环保、金融、医疗等多个产业板块,在闽系地产企业中影响较大。

3、2017年以来融资余额始终保持在千亿元以上。

(二)经营情况出现了进一步恶化的风险

从经营数据上看,除销售数据自2019年以来呈现出明显放缓的特征外,还有其它证据表明阳光城集团的经营情况已经出现了进一步恶化的风险:

1、扣非后的归母净利润同比大幅下滑97%

2018年以来,归母净利润同比增速出现明显下滑,2018-2020年归母净利润同比增速分别为46.36%、33.21%和29.85%,今年前三季度进一步放缓至6.23%。特别是如果考虑到非经常性损益后,则会发现阳光城扣非后的归母净利润同比增速今年前三季度进一步放缓,甚至出现了明显的负增长。具体看,今年前三季度扣非后的归母净利润仅有0.87亿元,同比大幅下降96.89%。

2、现金流情况出现显著恶化,借款等筹资活动现金流入大幅减少

虽然阳光城的经营活动现金情况较为稳定、投资活动现金流亦没有出现异常,但其筹资活动现金流却出现显著恶化,今年前三季度,筹资活动现金流量净额为-195.11亿元,较历年出现显著恶化,其背后的原因借款等筹资活动流入显著减少,这可能与市场对阳光城的预期变化有关。

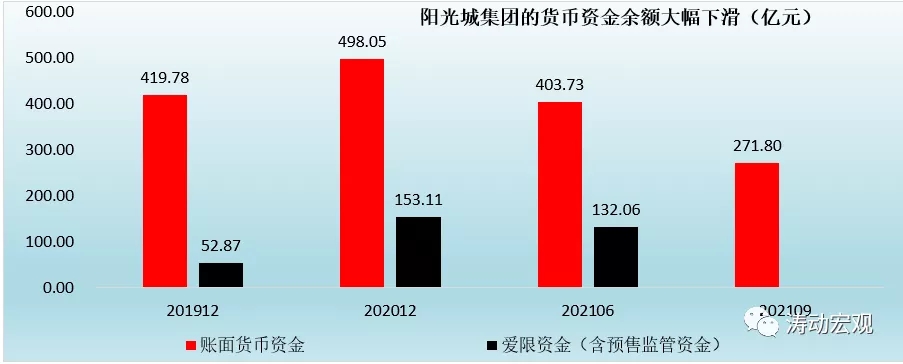

3、账面货币资金余额今年以来急剧下滑,三季度尢为明显

2020年底,阳光城账面上的货币资金余额高达498.05亿元,今年6月底与9月底分别进一步降至403.73亿元和271.80亿元,意味着今年上半年和三季度阳光城账面的上货币资金余额分别净减少94.32亿元和131.93亿元。与此同时,若按照受限货币资金的比例来看,今年9月底271.80亿元的账面货币资金可能有超过50%受限。

(三)债务指标趋势有一定好转,但短期内仍存在不小压力

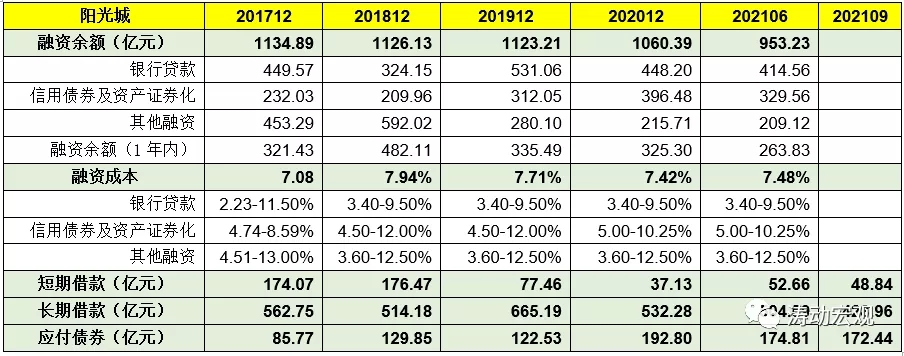

1、除三道红线中仅有一道踩上红线外(即剔除预收款后的资产负债率),2018年以来,阳光城体系的融资余额呈现缓慢下降的趋势性特征,由2017年的1135亿元降至2021年6月底的953.23亿元,重回千亿元以下。其中,信托、融资租赁等其他融资规模下降较多,这表明其债务指标确有呈现出一定好转的迹象。

2、但从融资成本以及剔除预收款后的资产负债率来看,阳光城依然背负着较大的债务偿还压力,今年上半年阳光的平均融资成本为7.48%,其中银行贷款、债券(含ABS)以及其他融资的成本上限分别为9.50%、10.25%和12.50%。

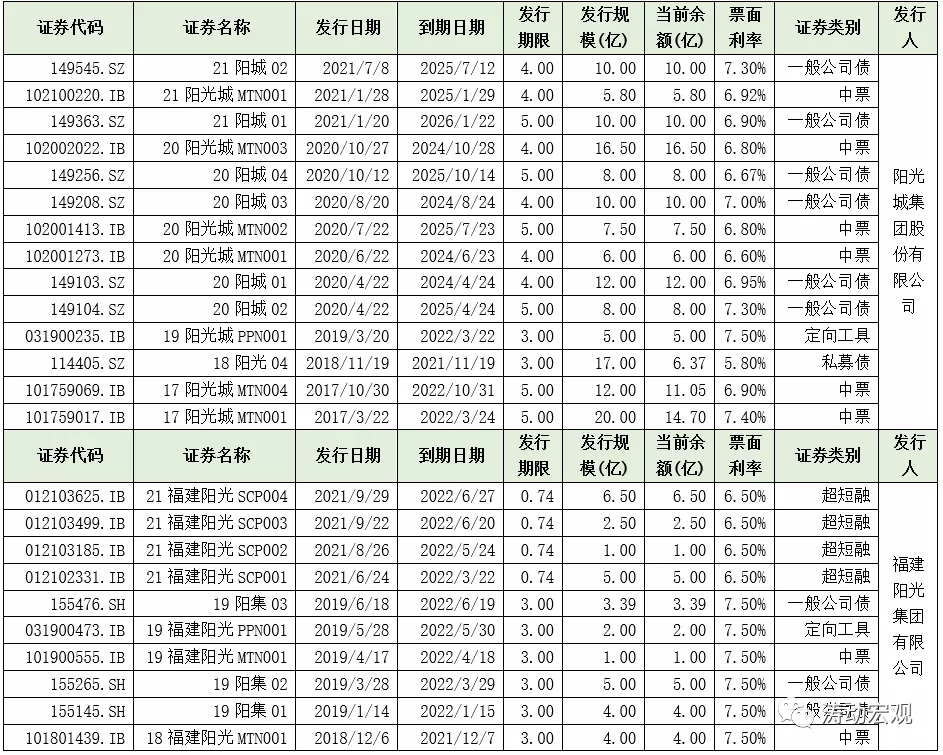

(四)39只存量债券(含ABS)

阳光城体系目前有39只存量债券,具体包括八只美元债、七只ABS(含ABN),发行主体包括阳光城集团和福建阳光集团两家。

1、八只存量美元债(阳光城集团发行):余额合计22.10亿美元

目前阳光城共有8只存量美元债(2019年发行2只、2020年发行4只、2021年发行2只),余额合计22.10亿美元。其中,2022年1月和3月将分别到期2亿美元和3亿美元。

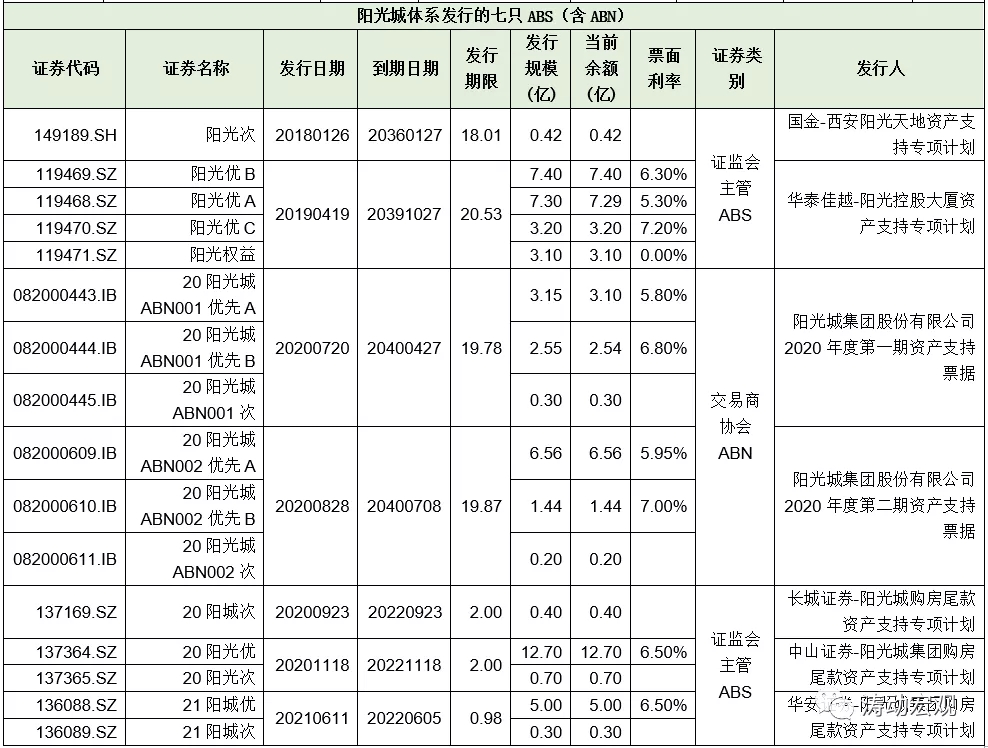

2、七只ABS(含ABN,阳光城集团发行):余额合计54.65亿元人民币

目前阳光城体系共有七只ABS有存量,余额合计达到54.65亿元人民币(2022年内将到期19.10亿元)。

其中,和国金证券发行1只(余额合计为0.42亿元)、和华泰证券发行1只(余额合计为20.99亿元)、和长城证券发行1只(余额合计为0.40亿元)、和中山证券发行1只(余额合计为13.40亿元)以及和华安证券发行1只(余额合计为5.30亿元),另有两只交易商协会ABN(余额合计14.14亿元)。

3、24只境内债券(合计165.31亿元人民币):阳光城集团发行14只

(1)除八只美元债和七只ABS外,阳光城体系目前还有24只存量境内债券,余额合计为165.31亿元。其中,阳光城集团有14只存量债券(余额合计为130.92亿元)、福建阳光集团有10只存量债券(余额合计为34.39亿元)。

(2)这24只境内债券中,2021年内将到期10.37亿元、2022年内将到期61.14亿元、2024年内将到期44.50亿元、2025年内将到期39.30亿元。

五、阳光城经营情况:这几年相对克制,并不激进

(一)阳光城起源于福建,目前其地产项目主要位于大福建、长三角、珠三角及内地战略城市(如长沙、重庆、西安、南宁、沈阳等地)。从土储情况来看,大福建占10.28%、长三角占13.92%、珠三角占15.51%、京津冀占4.80%,内地战略城市合计占55.49%。目前在全国拥有17座星级酒店,22座标杆商业综合体,打造了上海G60脑智科创基地、上海阳光海悦科创中心、广东清远天安智谷等大型综合性产业园项目以及延安北大培文教育小镇、贵阳龙溪教育城等大型城市区域综合开发项目。

(二)虽然阳光城存在债务压力较大、业绩下滑明显问题,但这些均是地产行业在当前政策环境下所共同承受的,并不局限于阳光城本身。而和恒大等地产企业相比,我们看到,从累积土地储备、新增土储以及这几年的融资余额来看,阳光城在地产行业中并不算特别激进,土地储备增长缓慢、新增土储趋于下降。

特别是其土地储备中,一二线可售货值占比达到75.52%(2021年6月底数据),地售比(销售均价与地价的比例)亦保持在较好的水平上。

(三)阳光城现在面临的最大困难在于融资端与销售端,这两个层面均受政策环境影响较大,使得其偿债资金较多依赖于自有资金和销售回款,在回款不确定性较大的情况下,阳光城体系的偿债压力会进一步向福建阳光集团及其实控人吴洁、林腾蛟家族身上蔓延。

(四)与融资端与销售端所面临的压力相比,福建阳光集团与泰康系之间的业绩对赌同样值得关注,这对于福建阳光集团来说,是一笔不小的隐形支出。在政策环境没有明显改善以及大股东(福建阳光集团)与二股东(泰康系)之间的角逐可能是另一个不确定性因素。