本文使用 DCC - GARCH 模型, 选取2014 年1 月至2018 年6 月票据贴现利率、 短期融资债券发行利率作为样本, 研究了票据融资市场与债券融资市场成本联动性。

结果表明票据贴现利率、 短期融资券发行利率之间均存在显著的成本相关关系, 且由于宏观政策、 经济运行及自身异质性因素的影响, 两个市场的联动性程度存在显著差异, 同时在不同阶段, 两个市场对冲击的反应程度也不尽相同。

一、 引言

近年来, 我国票据市场总体发展较快, 在货币市场及宏观经济中的作用日渐重要。 2018 年上半年累计发生商业汇票贴现业务 4. 29 万亿元, 是同期公司信用类债券发行量的 1. 25 倍。 票据融资已经成为企业获取银行融资和信用支持的重要渠道, 在社会融资体系中占有举足轻重的地位。 票据融资市场的成本波动不仅能够直观地反映自身的运行情况, 而且也会在一定程度上与其他融资渠道发展状况产生相互影响。 同时, 票据与债券在一级市场的承兑发行、 二级市场交易等诸多方面存在一定的相似性, 因此, 研究票据市场与债券市场的相互关联性具有一定的理论与现实意义。

二、 文献回顾

(一) 关于票据市场联动性方面的研究

肖小和等 (2017) 认为票据市场是我国货币市场的重要组成部分, 连接实体经济和资金市场。 陈卫东、 曾一村、 付萱 (2017) 通过对票据与同业存单、 短期融资券价格的相关性研究表明票据转贴现利率与短期融资券到期收益率、 同业存单到期收益率之间存在正相关关系。 毕妤娉、 于飞 (2017) 研究了票据市场与货币市场的关联性, 认为同业存单发行利率为票据资金属性定价提供了可靠的参照标准。

(二) 关于其他金融市场联动性方面的研究

袁超、 张兵 (2008) 使用 ADCC 模型研究了债券市场与股票市场的相关系数时间变化情况, 发现两个市场的相关系数存在结构性变化。 胡秋灵、 于婷婷 (2013) 运用动态样本相关系数和动态残差相关系数刻画了不同时期、 不同事件窗口下我国股票市场和债券市场联动性的变化特征, 分析我国股票市场和债券市场联动的主要原因是来自国内因素。 林辉、 刘晓星 (2012) 构建 VECM—BGARCH 模型检验了国际游资冲击与我国股市波动之间的相互关系。 研究表明从波动水平来看, 我国股市波动会引致国际游资长期和短期冲击, 反之则不成立。 从波动风险来看, 我国股市与国际游资都具有 ARCH 和 GARCH 效应, 且相互存在波动风险的溢出效应。

(三) 相关文献研究成果评述

从前文可知, 目前对于债券市场、 股票市场、 国际游资之间的联动性研究成果相对丰富。 关于票据市场关联性方面的研究, 以往主要是基于融资工具在银行间交易投资的角度研究票据、 债券、 同业存单市场的关联性, 缺乏针对票据、 债券融资市场方面关联性的研究。 本文试图构建 DCC - GARCH 模型, 全面考察票据融资市场与债券融资市场在波动水平和波动风险方面的相互关系。

三、 实证检验与结果分析

(一) 研究方法

研究不同市场间的信息传递通常包含观察其收益率溢出和波动率溢出。衡量收益率溢出通常用 VAR 模型。 本文研究的收益率溢出就是指票据融资利率与债券融资利率变动的相互影响, VAR 系数就反映了市场之间在均值水平的相互作用。 而衡量波动率溢出常用的是 GARCH 类模型, 波动率溢出指一个市场的波动对另一个市场造成的影响, 波动幅度的大小一般用方差来衡量, GARCH 系数就反映了市场之间在波动水平上的相互作用。

(二) 数据选择与变量设置

本文选取 2014 年 1 月至 2018 年 6 月票据贴现利率、 短期融资债券发行利率作为研究样本, 按照以下条件进行样本处理:

1. 票据贴现利率数据。 借鉴国内已有的研究成果, 选取长三角、 珠三角、 中西部和环渤海地区贴现数据进行算数平均, 用 RCP 表示。

2. 短期融资债券发行利率数据。 选取短期融资债券加权发行利率, 用 RDE 表示。

3. 为了保持数据一致性选取, 所有样本数据起始时间以 2014 年 1 月 3 日开始, 截至 2018 年 6 月 30 日, 剔除交易日不同的数据, 然后再分别对样本取对数收益率, 共得到样本数据 984 个。 全部样本数据均来源于 Wind 数据库。

(三) 实证验证

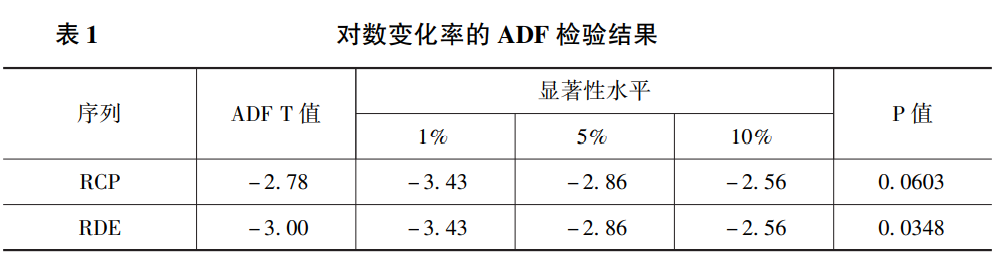

1. 平稳性检验。 由于票据融资、 债券融资变量数据都是时间序列, 因此本文采用 ADF 检验对样本数据的平稳性进行检验, 平稳性检验的结果见表 1。 从表 1 可知, 票据贴现利率在 10% 显著性水平下为平稳序列、 短期融资债券发行利率在 5% 显著性水平下为平稳序列。

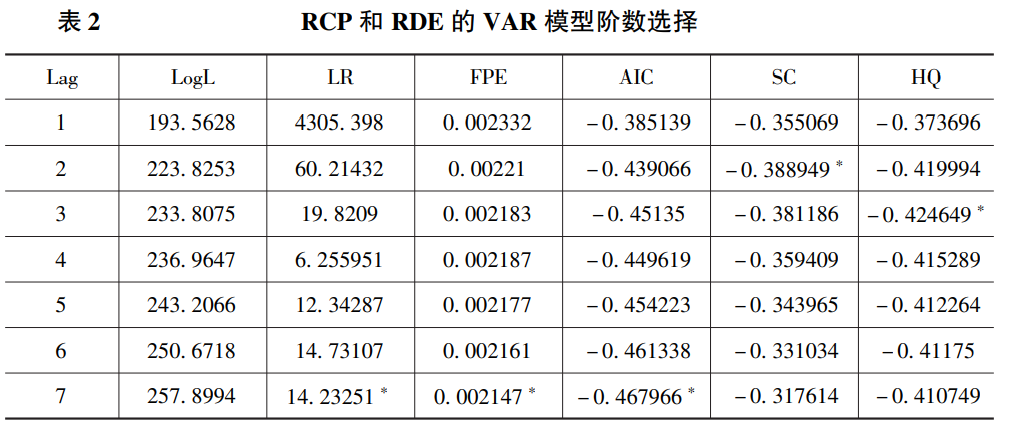

2. 票据融资与债券融资的变化率溢出。 票据贴现利率与短期融资债券发行利率都为平稳序列。 因此, 直接对序列 RCP 和 RDE 构建 VAR 模型。对 VAR 最佳滞后阶数进行选择, 综合 AIC, SC 准则, 可以从表 2 看出, 对 RCP 和 RDE 建立 VAR (7) 模型最合适。

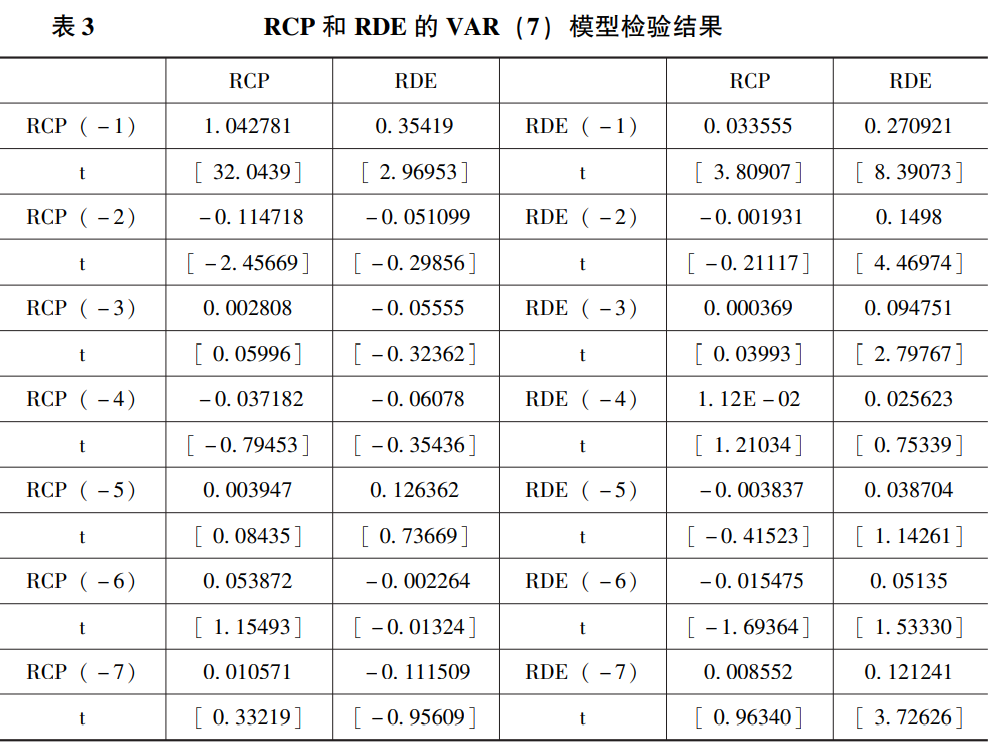

对 RCP 和 RDE 建立 VAR (7) 模型结果如表 3 所示: 可以看出票据贴现利率和短期融资债券发行利率的滞后项对其自身变化率有显著影响。 票据贴现利率与短期融资债券发行利率相互间有均值溢出。 RCP 的滞后一期对 RDE 有显著的正影响, RDE 的滞后一期对 RCP 有显著的正影响。 即从结果来看, 票据贴现利率与滞后一期的短期融资债券发行利率有显著的正相关关系, 相关系数为 0. 033; 短期融资债券发行利率与滞后一期的票据贴现利率有显著的正相关关系, 相关系数为 0. 35。 从方程的拟合优度来看, R 方为 0. 986。 综合来看, 票据贴现利率对短期融资债券发行利率的影响更为显著。

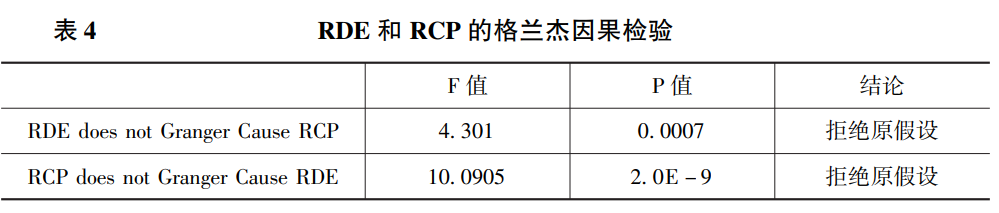

本文继续使用格兰杰因果检验对票据贴现利率与短期融资债券发行利率的因果关系进行研究, 如表4 所示。 在5% 的显著性水平下, 拒绝 RDE 不是 RCP 的格兰杰因的原假设, 拒绝 RCP 不是 RDE 的格兰杰因的原假设。 即票据贴现利率是短期融资债券发行利率的格兰杰原因, 短期融资债券发行利率也是票据贴现利率的格兰杰因, 即这种因果关系是双向的, 票据贴现利率的变动会引起短期融资债券发行利率的变化, 而短期融资债券发行利率的变动也会引起票据贴现利率的变化。

3. 票据融资与债券融资的波动溢出分析。 为了进一步研究票据融资与债券融资之间波动性传递的集聚效应问题, 本文对票据贴现利率与短期融资债券发行利率建立 DCC - GARCH 模型, 以研究票据融资与债券融资之间的波动性聚集问题。 在建立 DCC - GARCH 模型之前, 本文先对数据进行自相关检验, 发现数据都存在一定的自相关性。 因此采用 ARMA 模型消除自相关性, 建立 DCC - GARCH (1, 1) 模型。 具体结果如表 5、 表 6 所示。www.cdhptxw.com/mryt/3423.html

表 5 中 theta (1) 表示相关性的动态调整系数, 衡量票据融资与债券融资之间条件相关系数短期的平均调整幅度, theta (2) 则表示票据融资与债券融资相关性的持续程度。 从表 5 可以看到票据贴现利率与短期融资债券发行利率的 theta (2) 值为 0. 8582, 说明票据融资与债券融资的相关性的持续程度较高。 另外, 从模型稳定性来看, theta (1) 与 theta (2) 的和小于 1, 表示本文所建立的 DCC - GARCH (1, 1) 模型是稳定的。

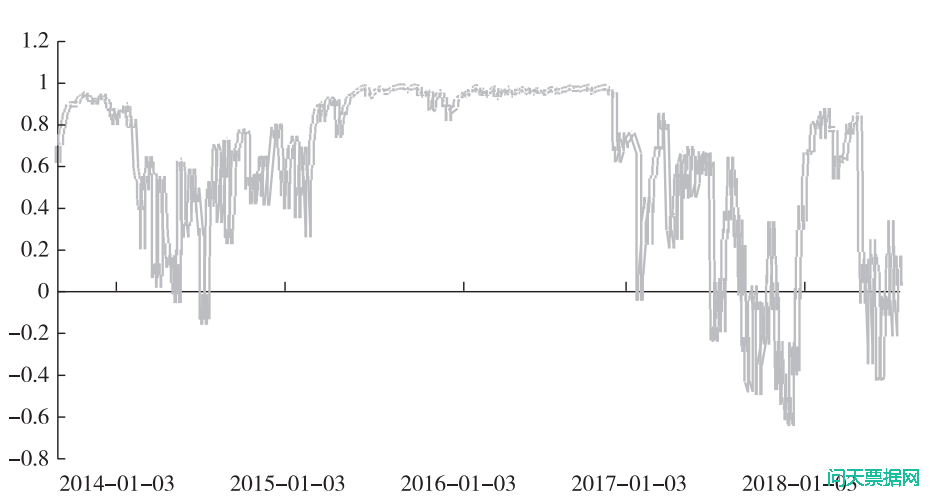

由表 6 和图 1 可以看出, 票据贴现利率与短期融资债券发行利率的动态相关系数均值为 0. 6136, 介于 - 0. 6413 与 0. 9832 之间, 证明票据融资与债券融资之间确实存在波动溢出效应。 且总体来看, 票据融资与债券融资的动态相关性系数波动较大, 在整个观察期内可以将其分成三个阶段来分析: 第一个阶段是 2014—2015 年, 这段时间票据融资与债券融资的动态相关性系数呈现持续下行趋势。 第二个阶段是 2015—2016 年, 情况有所变化, 票据融资与债券融资的动态相关性有所提升, 且数值保持在一个较高区间内。第三个阶段是 2017 年至今, 票据融资与债券融资的动态相关性有所下降, 但依旧有波动起伏。

图 1 票据贴现利率与短期融资债券发行利率动态相关系数

(四) 结果分析

1. 票据融资市场与债券融资市场存在显著成本联动性。 从实证结果来看, 票据融资市场成本上升 1 个百分点, 会造成债券融资市场成本上升 0. 35 个百分点, 债券融资市场成本上升 1 个百分点, 会造成票据融资市场成本上升 0. 033 个百分点。 相互影响存在一定差异, 主要体现在票据融资成本与债券融资成本的影响因素存在异同。 从同质层面看, 融资成本均受到宏观政策调整、 经济运行, 市场流动性的影响; 从异质层面看, 票据融资作为表内信贷融资的一部分, 其融资成本高低在特殊时期受限于信贷规模宽松程度, 同时票据融资更多依靠银行信用, 银行评级对于票据融资成本也会产生一定影响, 商业信用对于票据融资成本的影响相对较小, 而债券融资作为表外业务, 以商业信用为增信, 企业评级、 企业性质、 企业经营状况、 市场违约情况等因素也将决定债券市场融资成本, 因此相对而言, 在实务中, 票据融资成本更多体现同质因素, 某种程度也造成了票据融资成本对债券融资成本的影响更加显著。

2. 票据融资市场与债券融资市场存在波动相互溢出效应。 从实证结果看, 票据融资与债券融资之间确实存在波动溢出效应, 但在不同时期体现的波动系数差距较大。 主要也是受市场规范性、 宏观政策等因素影响。 从同质层面看, 波动溢出效应受到宏观政策调整、 市场流动性、 社会融资渠道变化的影响, 从异质层面看, 债券市场制度规范建设早于票据市场, 债券市场的成熟度也要好于票据市场, 但相比较而言, 票据市场具有融资低违约率, 高灵活性的特征。 因此, 两个市场的波动溢出效应在不同时期出现了差异。

四、 研究结论

本文从融资利率相关性和利率的波动率的相关性两个维度出发, 研究票据融资市场与债券融资市场的联动性关系, 并分别运用 VAR 模型和 DCC - GARCH 模型对票据融资市场与债券融资市场的这种关系进行了实证分析。 本文研究结论主要如下:

(一) 票据融资市场与债券融资市场存在显著成本联动性

实证结果显示, 票据融资市场与债券融资市场在成本联动上, 表现出显著的相互影响特征, 但由于融资成本影响因素的异同性, 票据融资市场成本对于债券融资成本的影响更加显著。

(二) 票据融资市场与债券融资市场存在显著波动相互溢出效应

实证结果显示, 票据融资市场与债券融资市场在波动风险上, 均表现出 ARCH 效应和 GARCH 效应。 从波动溢出路径来看, 既存在票据融资市场到债券融资市场的波动溢出, 也存在债券融资市场到票据融资市场的波动溢出, 即票据融资市场与债券融资市场在波动风险上具有相互影响、 相互作用的特征。