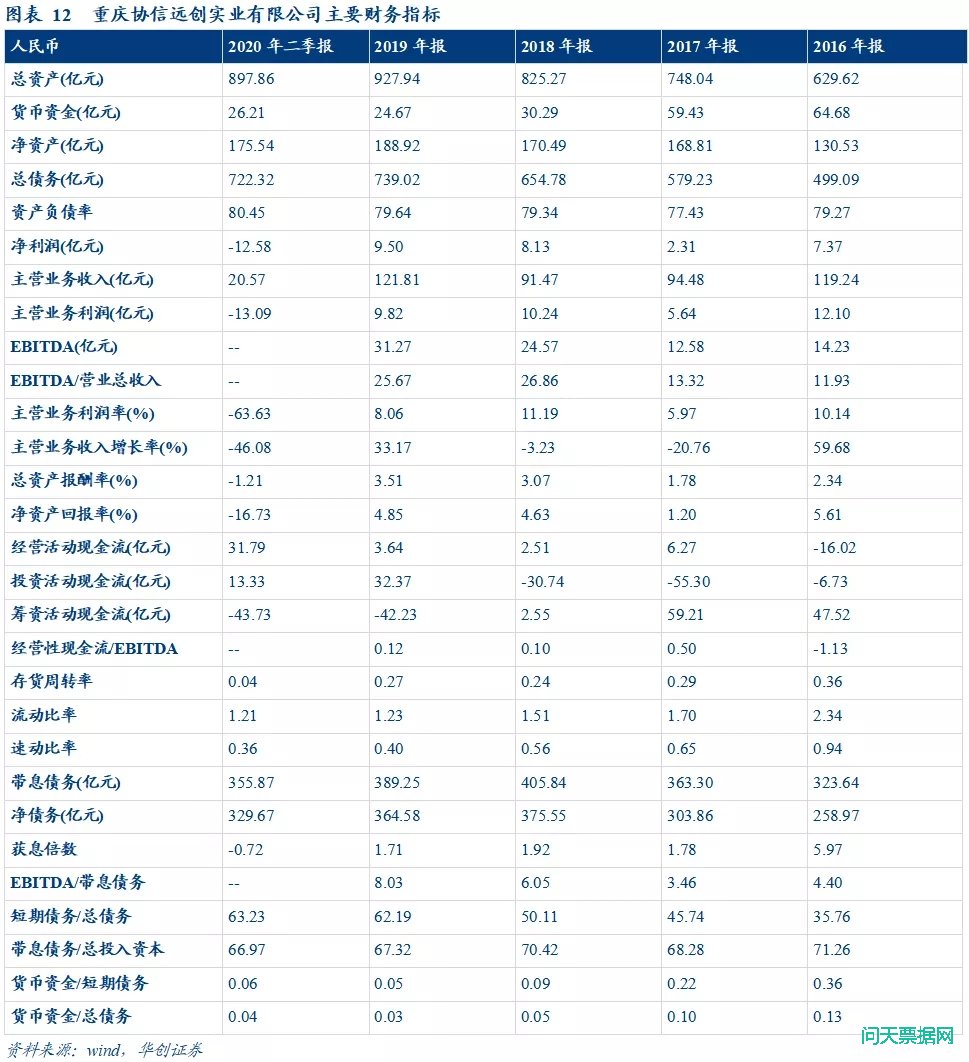

重庆协信远创实业有限公司(以下简称“协信远创”或“公司”)成立于1999年4月8日,注册资本266,667万元,位于重庆市南岸区。公司第一大股东为汉威重庆房地产开发(香港)有限公司,持股比例为80.01%。

截至2021年3月。公司累计发行债券16只,目前存续4只,存续债券余额为24.21亿元。其中“18协信01”为私募债,应于2021年3月9日到期,因公司未能按期足额偿付本金及利息共5.18亿元,构成实质性违约。

重庆协信远创公司主营业务收入主要由房产销售,租赁,业务管理及其他主营业务收入构成。2019年,房产销售收入为113.98亿元,占全年主营业务收入的93.58%;租赁收入为3.42亿元,占全年主营业务收入的2.81%;其他业务收入为2.8亿元,占全年主营业务收入的2.3%。

重庆协信远创公司2019年全年主营业务收入为120.21亿元,毛利率为22.26%。毛利率较上年1.19个百分点,主要受房产销售,租赁,其他主营业务的影响。其中,房产销售,租赁,其他主营业务毛利率分别为19.3%,88.55%,61.78%,较上年分别增长1.05,8.85,19.71个百分点。

2016年5月6日,联合评级首次给予重庆协信远创实业有限公司信用评级为AA,评级展望为稳定。

2021年2月8日,联合资信将重庆协信远创实业有限公司评级下调为AA-,原因为公司项目储备构成中办公、商业等占比高,住宅类产品占比较低,去化周期偏长。2021年3月5日,联合资信将重庆协信远创实业有限公司评级下调为BB。2021年3月11日,联合资信将重庆协信远创实业有限公司评级下调为B,评级展望为负面。

重庆协信远创违约原因与事件进程

经营层面,公司近年进军产业地产,而运营难度较大,项目去化困难,导致经营活动现金流紧张。相较传统的商业和住宅地产,产业地产有着拿地成本较低的优势。产业地产盈利环节覆盖整个开发及运营周期,包括租售房产、资产增值和提供产业服务。但其同样面临一定风险,一是产品线拉长,由住宅延伸至商业、办公等多种业态,对开发经验、人才储备等方面都存在考验。二是后期产业运营存在一定难度,单纯的房地产开发可能造成“空城”。2015年6月10日,清华系启迪控股股份有限公司与协信宣布成立启迪协信科技城集团,进军科技城投资开发与产业运营服务领域,全力拓展产业地产。2017年公司产业地产拟建在建业务所需总投资为347.53亿元,占全部地产拟建在建业务的27.14%;2018年产业地产拟建在建业务所需总投资达到537.51亿元,占全部地产拟建在建业务的41.97%。产业地产业务在公司的地产业务中比重越来越大。

对产业地产来说,其区别于传统商业和住宅类地产的是运营模式和销售方法难以大规模流水线式的异地复制,其对区域经济、文化、产业基础和政治环境敏感度很高,不同地区产业地产所需的开发、去化、运营策略也不相同。反观协信产业地产业务扩展速度过快,且没有高周转的传统地产业务支持,去化难度上升。截至2018年,公司的平均去化时间为6-8年,待售面积达到1051.17万方,总可售面积1901.06万方,去化率仅为44.71%,去化压力大。

截至2018年底,公司在建、拟建项目合计36个,规划总开发面积1521.89万方,计划总投资845.45亿元,已完成投资389.66亿元,尚需投资455.79亿元,是归母所有者权益的2.9倍。产业地产尚需投资占计划投资的54.48%,商业地产尚需投资占计划投资的52.92%。公司在建拟建项目尚需投资规模较大,对公司未来现金流形成较大压力。

投资层面,收购太原狮头水泥股份有限公司希望借壳上市,但以失败告终。收购的上海多利农业发展有限公司回报较低。一直以来,公司希望上市募集更多资金来扩展业务,2011年和2013年曾两度赴港IPO,但都以失败而告终。2017年7月4日,协信远创以5.05亿元收购狮头股份11.7%的股权,在8月至11月13日期间,协信远创及其控股公司数次增持狮头股份。最终,吴旭耗资10.7亿元成为狮头股份第一大股东。此后公司实控人吴旭将天骄股份从新三板摘牌退市,筹划让狮头股份重组收购天骄股份,并将协信地产、商业与产业园装入狮头股份实现借壳上市。但最终由于狮头股份的其中一个股东股权纠纷而暂停,最终重组失败。2016和2017年,狮头股份连续两年亏损,戴帽ST,股价暴跌,此收购没有让公司成功借壳上市带来充裕的资金,反而让公司承担了巨大的并购成本。在谋求上市同时,公司还开启多元化扩张之路,收购多利农庄涉足特色小镇、田园综合体,但这些新业务前期投入大,回报周期长。而公司主业规模有限,无法对新业务持续输血。多利农庄也与2020年1月17日停止菜箱配送服务,而在此之前,该公司已经欠薪欠贷多月。

重庆协信远创偿债层面,由于激进的业务模式,公司杠杆率高企,短期偿债能力下滑,且存在关联方担保比重较大。公司从2015年开始大力发展产业地产,杠杆率迅速攀升,由2015年的73.62%上升至2016年的79.27%,此后一直维持在此高位。2017年完成对狮头股份和多利农庄的收购,其短期偿债能力更显疲软,我们选取货币资金/(短期借款+一年内到期的非流动负债)这一指标来衡量公司的短期偿债压力,2016-2018年这一指标分别为1.40、0.62和0.23。此外,公司担保余额持续上升,2017年公司对外担保总额为56.01亿元,占净资产的36.28%,2018年这一数值上升至86.99亿元,占净资产的51.02%。根据公司披露的前五大被担保企业可以发现前五家均为公司的关联方,且担保类型为抵押担保或负连带责任保证,公司存在较大的隐性偿债风险。

再融资层面,公司受限资产规模较大,股权质押规模大,投资性房地产估值虚高,资产质量不佳。2017年公司受限资产合计425.15亿元,占总资产的56.84%;2018年公司受限资产合计460.49亿元,占总资产的55.80%。旗下10家非上市子公司均存在股权质押,其中8家为100%质押。过度质押资产和股权导致公司再融资的可持续性下降。在2019年下半年,协信因为资金紧张,曾传闻有意卖给恒大、融创,不过因为遗留问题太多未能达成一致。而后又与金科多轮洽谈并签署备忘录,不过仍未成功。此外,公司投资性房地产占比过高,2016-2018年投资性房地产分别为192.93亿元、227亿元和247.38亿元,占总资产比重分别为30.64%、30.35%和29.98%,远超产业地产行业平均水平。三年租金收入占主营业务收入分别为2.27%、3.09%、3.32%。租金对收入的贡献与投资性房地产的占比不相匹配,因此存在投资性房地产评估值虚高的嫌疑。

涉诉频繁。2020年8月底发布的《重庆协信远创实业有限公司公司债半年度报告》显示,协信远创旗下已经有29家公司被实行股权质押融资,其中有28个项目协信远创持股股权质押比例达到了100%。此外,协信远创子公司的股权也遭冻结:根据“天眼查”平台显示,重庆协信远创的子公司郑州金融岛建设发展集团有限公司已被河南省郑州市中级人民法院冻结,期限自2021年1月7日至2024年1月6日,遭冻结的股权金额约2.4亿元。不仅如此,协信远创还多次成为被执行人。“启信宝”显示,2020年11月,协信两次成为被执行人,执行标的总计200万元。其中一项则是拖欠了5年之久的150万元设计费。同时,根据“天眼查”平台显示,当前公司被执行总金额高达7.06亿元。

思考与启示

产业地产项目较多的公司更容易出现去化困难的问题,应关注此类公司的现金流承压情况。产业地产不同于传统商住地产的高周转的情况,其去化方法更需要因地制宜,难以全盘复制。产业地产项目推进过多,可能难以充分尽调,去化难度或会上升,现金流周转不利,这一点与华夏幸福类似。

关注规模较小的地产公司多元化对现金流的影响。地产公司多元化初期往往需要大量现金流投入,形成盈利能力尚需时日。对规模小的地产公司来说,其主营业务未形成规模效应,难以持续对多元化板块持续输血,最终或将导致现金流断裂。

关注表内偿债项目同时应当注意关联方担保情况。本例中,公司的资产负债率高企,短期偿债能力弱化,但其还涉及大量关联方担保,关联方的财务风险难以识别,公司面临着代偿风险。

投资性房地产虚高会降低资产质量,从而影响公司的再融资能力。公司的投资性房地产增值带来投资收益,增加利润但并不会使资产负债表的货币资金增加,不能改善短期偿债能力。而投资性房地产变现需要打折较大,未来或受经济基本面或宏观调控影响计提减值,资产缩水,影响再融资能力。

关注以非上市公司股权进行质押的融资方式。由于没有二级市场交易,非上市公司的股权缺乏流动性,难以判断其公允价值,并且在股权价值下跌时,不能像上市公司股权那样做到止损平仓,法律层面,流质条款也是被禁止的。因此,出质股东的道德风险上升,采取更加激进的经营行为,甚至合谋套现。