这十年伴随着“金融创新”、“普惠金融”的概念,一大批网贷机构蜂拥而起。

他们一手为出借人编织着低风险、高收益、高回报的创富梦,一手变着花样得利并为借款人“轻松”透支未来。然而,梦想终归是梦想,最可怕的是,还可能变成噩梦~伴随着一批网贷机构的暴雷,对于网贷的其中一端:最广大的网贷出借人来讲,梦醒时分的时刻不仅有点儿冷,还有些可怕。

为什么?不可能?怎么办?茫然的出借人们拿着当初签署的合同四处声讨,别说承诺的高额收益,连当初投入的本金都好像石沉大海一样没有了踪迹。

“我的钱为什么就不是我的钱了?”很多人没弄明白,网贷公司开立的账户并非银行账户,其余额的性质更类似于预付价值,其余额资金的所有权虽然属于出借人,但是却以机构自身的名义存放在银行并支配控制,而且该余额仅代表该网贷机构的企业信用,从法律保障机制上讲,远低于《人民银行法》、《商业银行法》保障下的央行货币与商业银行货币,也不受存款保险条例保护,一旦网贷机构出现经营风险或信用风险,将会导致出借人账户余额无法使用,不能提为银行存款,最终遭受损失。

网贷机构相关从业人员担负起责任,和出借人们协商解决问题,是互联网金融良性健康发展的关键。人民银行从2010年开始就启动了网络支付发展与规范相关研究工作,在强调安全与效率的同时,始终都在突出对个人消费者合法权益的保护问题,要求建立完善的风险控制机制,健全客户损失赔付、差错争议处理等客户权益保障机制。

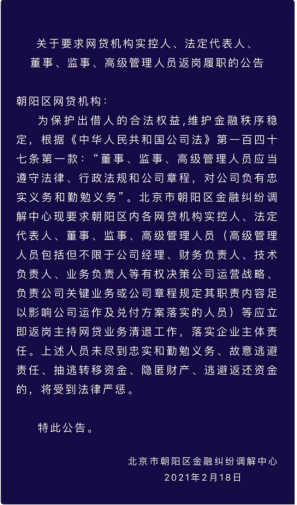

2021年2月18日大年初七,牛年的第一个工作日,北京市朝阳区金融纠纷调解中心发布了一则公告《关于要求网贷机构实控人、法定代表人、董事、监事、高级管理人员返岗履职的公告》要求他们尽到忠实、勤勉义务,立即返岗主持网贷业务清退工作。

《公告》一共只提了两件事:第一件是让区内各网贷机构实控人、法定代表人、董事、监事、高管等立即返岗主持业务清退工作。意味着北京市朝阳区部分网贷机构的网贷业务已经“寿终正寝”,进入了清退阶段,《公告》中提到的人员一方面要尽到忠实勤勉义务,一方面还要保护出借人合法权益以及做好维稳。第二件是《公告》的最后一句:“上述人员未尽到忠实和勤勉义务、故意逃避责任、抽逃转移资金、隐匿财产、逃避返还资金的,将受到法律严惩。”这既是劝诫也是警告。

截至2019年11月30日,我国P2P网贷平台数量累计达6698家,其中问题平台6232家,在运营平台466家,网贷平台从曾经的“突飞猛进”再到现在的所剩无几,原因何在?野蛮式生长之后行业终要回归理性。

洪潮终将退去,那些曾经隐藏在金碧辉煌、纸醉迷金下的问题也将曝露在阳光之下。

网贷机构实控人、法定代表人、董事、监事、高管们你们未来所要面对的可不光是一部《民法典》,还有可能被《刑法》追责。

1、非法吸收公众存款罪

2010年《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》第一条的规定:“违反国家金融管理法律规定,向社会公众(包括单位和个人)吸收资金的行为,同时具备下列四个条件的,除刑法另有规定的以外,应当认定为刑法第一百七十六条规定的“非法吸收公众存款或者变相吸收公众存款”:(一)未经有关部门依法批准或者借用合法经营的形式吸收资金;(二)通过媒体、推介会、传单、手机短信等途径向社会公开宣传;(三)承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报;(四)向社会公众即社会不特定对象吸收资金。

虽然2015年中国人民银行等十部委发布《关于促进互联网金融健康发展的指导意见》提出了鼓励创新,支持互联网金融稳步发展,但是同时也对网络借贷明确了监管责任:对个体网络借贷机构(即P2P网络借贷)要明确信息中介性质,主要为借贷双方的直接借贷提供信息服务,不得提供增信服务,不得非法集资;对网络小额贷款应遵守现有小额贷款公司监管规定,发挥网络贷款优势,努力降低客户融资成本。

但是诸多网贷机构在吸纳投资人资金的过程中仍存在变相吸收公众存款的问题。就好像这最高法的这4条司法解释是专门给网贷机构设置的一样,网贷机构在吸纳投资人投资成为股东的时候一不留神就可能同时满足上述条件了。后面一旦公司的风控做得不到位,投资失败或者资金链断裂,对不起,你的公司就涉嫌犯罪了,那么公司里面的实控人、法定代表人、董事、监事、高管们统统要面临被追刑责的刑事风险,非法吸收公众存款罪最高可到十年有期徒刑。

2、集资诈骗罪

这个罪名要和非法吸收公众存款罪放在一起说,因为非法吸收公众存款罪的临时占用投资人的资金的主观故意如果转化为永久占有的非法占有主观故意的话,罪名就转化成了集资诈骗罪。意思就是如果网贷机构的投资项目是虚构的,就想用后账堵前账,一味向出借人画的饼,而不思进行正当投资经营活动,那么这些网贷机构的行为就构成了集资诈骗罪,还是上述的那些人,依然要面临刑责,但是与非吸相比,集资诈骗罪的刑罚要重的多,最高可到无期徒刑。

3、洗钱罪与掩饰隐瞒犯罪所得罪

洗钱罪这个罪名实务中使用的很少,在中国洗钱罪的案例每年也就是两位数,所以因为《刑法》第191条洗钱罪惩罚犯人的案例比较少,但是《刑法》第312条掩饰隐瞒犯罪所得罪的案子就比较多,主要原因就是不需要证明上游犯罪,因为洗钱罪要证明上游犯罪是金融诈骗或者是违反金融管理秩序罪,那么它用洗钱罪用起来难度比较高。但是网贷机构就能够完全规避这两个罪名么?不可能的,网贷机构毕竟不同于银行、信托公司,业务能力、风控能力先天不足。更何况连银行、信托公司等老牌金融机构不可能完全规避洗钱罪和掩饰隐瞒犯罪所得罪的刑事风险,就更不要说本就不是“正规军”的网贷机构了。一旦网贷机构的前端在寻找资金来源时没有做好尽调,或者明知资金来源有问题,存在侥幸心理,那么可能其他上游犯罪比较明显好规避,但是三十多个破坏金融管理秩序犯罪、金融诈骗犯罪的《刑法》罪名都有可能成为将网贷机构推进深渊的因素。

那么网贷机构辩解自己“无知”可以么?网贷机构的风控要求你客户经理“无知”吗?网贷机构怎么可以怎么能“无知”呢?现在什么文件都要求面签,所以网贷机构“无知”是不可以的,客户经理们“装傻”是不可以的。

4、帮助信息网络犯罪活动罪

帮信罪是《刑法修正案(九)》的新增罪名,《刑法》第二百八十七条之二规定:明知他人利用信息网络实施犯罪,为其犯罪提供互联网接入、服务器托管、网络存储、通讯传输等技术支持,或者提供广告推广、支付结算等帮助,情节严重的,处三年以下有期徒刑或者拘役,并处或者单处罚金。这里就要提到《公告》中的高级管理人员中的技术“负责人”,网贷机构必然离不开互联网接入、传输等技术人员,如果整个网贷机构涉嫌之前提到的刑事犯罪,那么作为公司中的技术负责人要么可能构成共犯,要么单独构成帮信罪。

就在2021年鼠年接近尾声,即将迎来新春牛年之际,国务院发布了《防范和处置非法集资条例》,将自2021年5月1日起施行。

该条例的主旨是防范和处置非法集资,保护社会公众合法权益,防范化解金融风险,维护经济秩序和社会稳定。内容涉及之广、参与行为规范之细、法律责任之明确,都标志着曾经那个“闹哄哄”的时代过去了。尤其是针对清退集资资金来源的范围的规定,除了正常的非法集资的非法所得及收益,还包括了股东、实际控制人、董事、监事、高级管理人员和其他相关人员从非法集资中获得的经济利益。这个范围的明确,明显是《公告》中提到的对相关人员规范管理的依据。

真的要劝一句《公告》中涉及的相关人员,踏踏实实的尽职尽责解决网贷清退问题,这不仅仅是公司治理中对你们的要求,是遵纪守法的底线,也是维护社会和谐稳定的责任。