今天一早,信用扯淡群里传出了投资海淀国投债券的某私募基金的宣传广告,触目惊心:

“北京市”、“AAA城投”和“高收益债”,理论上来讲,这应该是债市不可能三角,但现实中,海淀国投的债券确实都满足以上三个条件,到底是为什么呢?

是评级虚高?还是债券价值被严重低估?

市场机构之所以大幅折价卖出海淀国投债券,核心原因还是海淀国投资金被八大处、海淀科技等占用规模较大,大额其他应收款回款面临较大的不确定,部分机构对其城投属性不认可,折价甩卖导致债券估值高企,其他部分机构也被迫出库......

海淀国投市场议论比较多,就不再赘述,我们回归到这个产品本身来看:

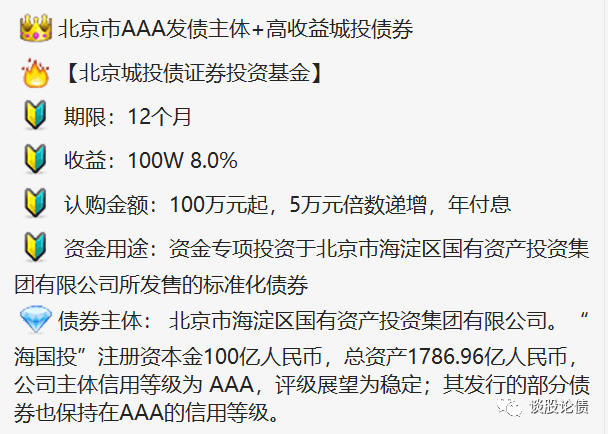

根据产品合同,该产品期限一年,募集资金规模3千万,全部投向海淀国投的债券,投资人预期收益8%+超额收益的40%。

产品的主要策略应该是在二级市场上折价回收海淀国投的存续债券,然后持有至到期,获取超额收益。

比如,海淀国投存续一年期左右债券,二级估值在50%左右,如果海淀国投刚兑债券,则产品的收益为50%。

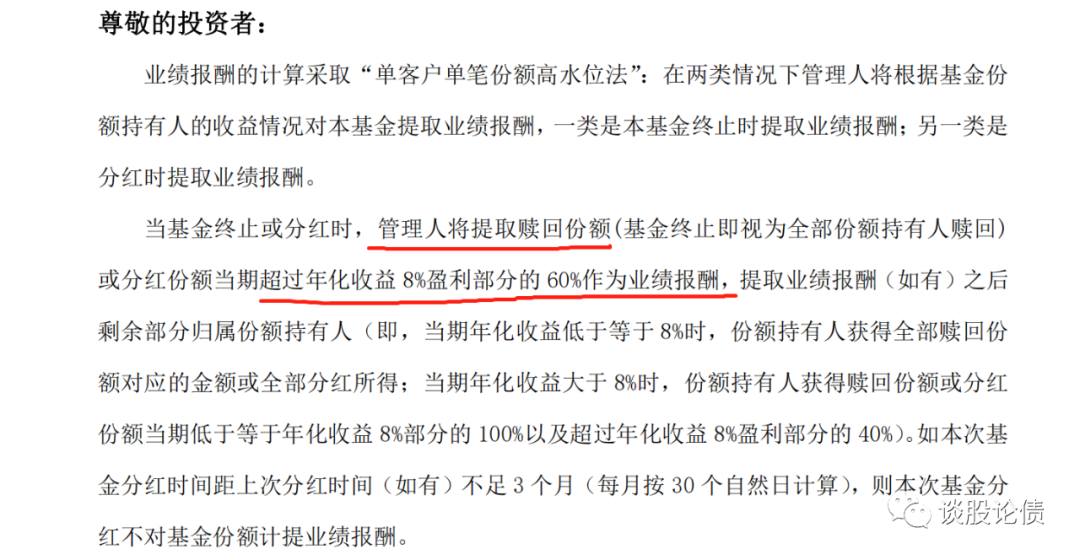

根据合同,投资人获得收益3000*(8%+(50%-8%)*40%)=744万;

私募基金管理人获得分成3000*((50%-8%)*60%)=756万;

这样大家就能很清晰的看出产品的问题出在哪里了!

私募基金拿着投资人的钱去搏海淀国投债券刚兑。

若成功,管理人获取的收益比投资人还高;

若失败,投资人买单;

真是个暴利的私募基金产品!

还有,如果私募基金管理人节操再低点,可以利用关联方在二级市场50%收海淀国投债券,然后20%卖给该产品,把投资人那40%超额收益也占为己有。

如果海淀国投刚兑,不明真相的投资人可能还傻乎乎的感谢私募基金赚大发了,而不知道自己被暗中割了韭菜!

所以,这类产品的主要两个问题是:

其一,道德风险,要防止私募基金通过暗箱操作,剥夺自己的40%超额收益分成,甚至不排除牺牲投资人,为某些利益相关方接盘;

其二,管理人60%的超额收益分成太扯淡了。投资海淀国投这类网红城投债,投资人承担了几乎全部的风险,却只能获取超额收益的40%,投资人风险收益比不匹配。

如果这种产品都能备案通过的话,那私募基金以后就随便发行产品,然后把市场上高收益城投债一个个去撸一遍。如果城投债保持刚兑,私募基金就又赚大发,你说私募基金做了多少,又能做多少核心的工作呢?

这不是典型的制度套利么?而且很没节操的那种!