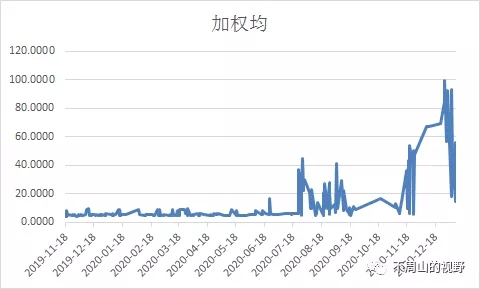

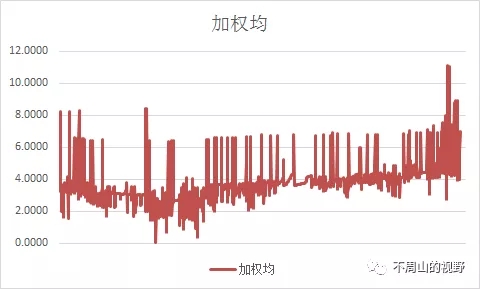

最近,看二级市场上,海国鑫泰的相关债券折价变得多了起来,好几笔年化收益率一度接近80-100%了。

与之对应的是,大救星海淀国资的收益率中枢也被拉升了200bp:

大家都知道海国鑫泰在海淀国资中的比例,总资产接近60%,收入就更高了。我们假设,海国鑫泰结构占比为60%,其他资产结构占比为40%,海国鑫泰目前按成交收益率情况按40%计算,海淀国资按成交收益率情况按6%计算,可得海淀国资其他资产的收益率为:

40%*60%+40%*x=6%

x=-45%

你说海淀国资剩余资产是安全性到了啥地步,收益率能低到-45%,估计是拿了这块资产能有资格向天再借五百年活命吧。开个玩笑了,我们知道,海淀国资其他资产有一大块是城投业务,假设资产够好,收益率能和京投集团接近,也就是4%,我们再来倒推一下海国鑫泰的实际收益率:

y*60%+40%*4%=6%

y=7.33%

好像太低了,我们再假设3%,再来倒推一下海国鑫泰的实际收益率:

y*60%+40%*3%=6%

y=8%

这个好像就和估值差不多了,简单的金融工程,说明估值还是有一定道理的。既然估值有道理,那就是现在的成交没道理了呗。看了海淀国资的财报,你就会发现,国资和国投,救助量太大,早已经分不开了,你那块50块钱狂砸,这边6-7%在成交,分离性太大,是没有道理的。

横向来看,部分大型AAA国企的逻辑早就不是经营性逻辑了,已经变成了防挨揍逻辑。中央不许逃废债,其实也并不是说不抽逃资产也能违约,其实就是给了个脸色,要维稳。

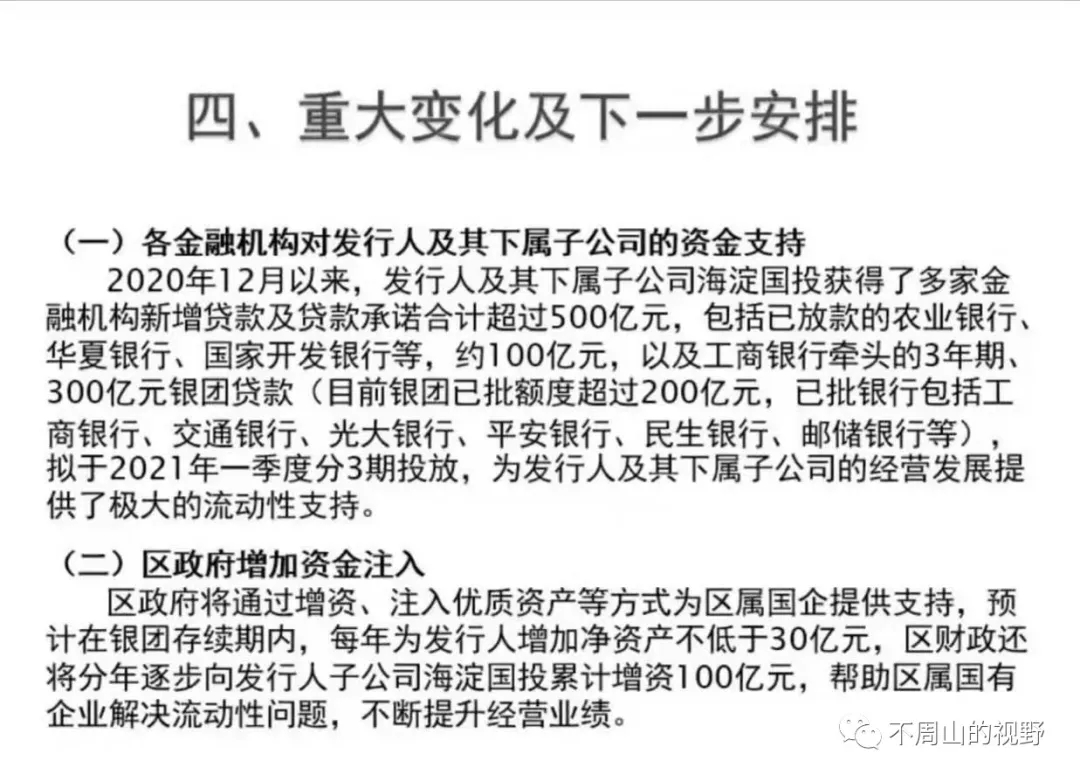

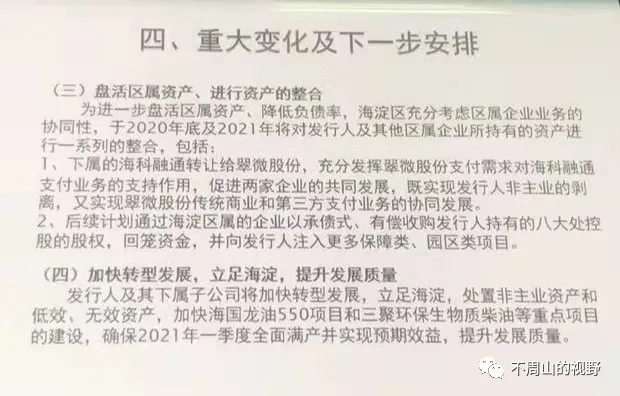

这个脸色管用,据天柱君所知,有几个本来想癞皮的大国企看见了不许逃废债的话,了解其中的威力,乖乖的都还钱了,还是很有用的。看了冀中能源的案例,我们应该能得出一个结论,一个强省,解决500亿的能力还是有的,关键看意愿,不是强省那没办法了。话又说回来,要赶快瘦身,这都一年了,瘦了多少了,总不能资产全烂了吧。

从保全海国鑫泰的态度来讲,他的债券也许能形成债券历史级的投资机会,对于某些爱吹牛皮的人,吹嘘五年没问题!真的,你连北京都不信,还买啥城投,买啥国企。

看看今年这个能落地多少。