山寨票据研究员-种田的瓜-记-311 最近杂事多,敲了个长长的八股文。其中,涉及到一个问题,市场中到底有多少票据存在违规嫌疑?之所以思考这个问题,是因为九民纪要后,某省高院出台了个金融审判指导意见,里面说套利票统统无效。 这事大了去了。那么,大概有

山寨票据研究员-种田的瓜-记-311

最近杂事多,敲了个长长的八股文。其中,涉及到一个问题,市场中到底有多少票据存在违规嫌疑?之所以思考这个问题,是因为九民纪要后,某省高院出台了个金融审判指导意见,里面说“套利票”统统无效。

这事大了去了。那么,大概有多少呢。

瓜是这么想的:

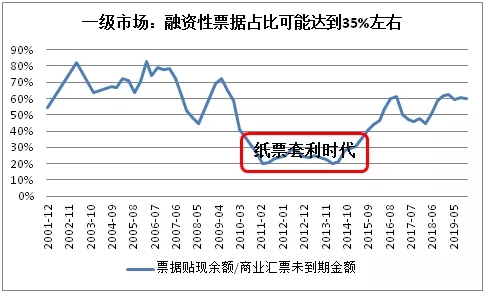

有关一级市场:以融资性票据为主。我们假定在没有中介之前,没有融资性票据,那么票据贴现在未到期票据中应当维持在一个稳定的比例。测算后,大概为70%。随后,中介爆发,融资性票据兴起。因为融资性票据多在企业间流转,因此贴现本身的数据会下降。降了多少呢?50%。此时的贴现占比约20%。接着,监管重拳出手,融资性票据回流银行间。贴现占比回升至55%。

也就是说,一级市场中可能有35%的融资性票据。

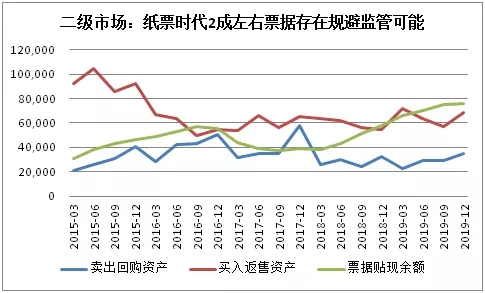

有关二级市场:各种转移信贷规模的模式。我们知道,之前以票据回购为主。根据瓜的统计,127号文后,票据回购下降比例为52%。如果市场政策传导是顺畅的,二级市场下降52%,那么一级市场贴现也应该下降52%。而实际上,一级市场只萎缩了35%。

也就是,二级市场中仍有17%左右原来的套利票继续以资管或者代持,再或者其他方式存在。

接着,还需要考虑一级市场与二级市场的权重问题。根据统计,一级市场规模大约只有二级市场的四成。

以此计算,全市场存在转移信贷规模以及融资性票据嫌疑的票据规模约为31%(0.35*0.4+0.17*1)。所以,如果封杀一切存在违规可能的票据。

这个市场,大约萎缩3成。