作者:江西财经大学在读硕士研究生 陈晨 一、中小商业银行总体情况 目前根据中国人民银行划分标准,即中资全国性大型银行是指本外币资产总量超过2万亿元的银行(以2008年末各金融机构本外币资产总额为参考标准),2万亿元以下的则为中小型银行。银监会则将我国

作者:江西财经大学在读硕士研究生 陈晨

一、中小商业银行总体情况

目前根据中国人民银行划分标准,即中资全国性大型银行是指本外币资产总量超过2万亿元的银行(以2008年末各金融机构本外币资产总额为参考标准),2万亿元以下的则为中小型银行。银监会则将我国银行主要划分成大型商业银行、股份制商业银行、城市商业银行、农村金融机构等。本文为数据统计方便,将中小商业银行定义为城市商业银行和农村金融机构。(注:本文数据由票据方向硕士研究生整理所得。)

表1-1 中小金融机构总资产变化情况(单位:万亿元)

表1-2 中小金融机构总负债变化情况(单位:万亿元)

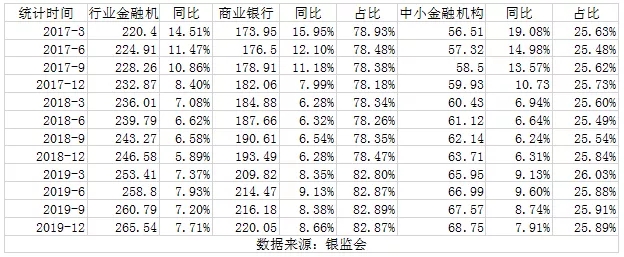

从资产负债规模来看,2017年1季度至2019年4季度中小金融机构总资产规模从60.66万亿元增长至74.49万亿元,在银行业金融机构总资产占比增长不明显;2017年1季度至2019年4季度中小金融机构总负债规模从56.51万亿元增长至68.75万亿元,在银行业金融机构总资产占比仅增长了0.26%。

表1-3 中小金融机构流动性比例情况

表1-4中小金融机构拨备覆盖率情况(单位:%)

表1-5中小金融机构不良贷款率情况(单位:%)

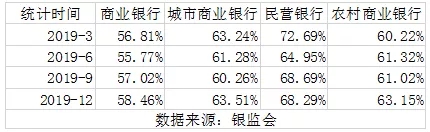

从经营指标来看,2019年四个季度城市商业银行、农村商业银行的流动性比例均略高于商业银行平均水平,民营银行流动性比例则远高于商业银行平均水平。值得注意的是,2019年5月份包商银行破刚兑事件后,金融机构风控标准普遍提升,导致金融体系出现了明显的流动性分层现象。从负债端来看,中小银行无论是在线上存单发行,线下同业存款,还是传统存款方面,都面临一定压力,而且规模较小的银行压力相对更大。从资产端来看,中小银行资产端面临压缩的压力,同业负债占比更高的城商行临的资产压缩压力更大。不论是资产端还是负债端,中小银行都面临着更大的流动性压力。2019年6月14日,央行决定增加再贴现和常备借贷便利额度共3000亿元,加强对中小银行流动性支持,中小银行可使用合格债券、同业存单、票据等作为质押品,向人民银行申请流动性支持,在短期内缓解了中小银行的流动性压力。

2017年1季度至2019年4季度民营银行拨备覆盖率远高于商业银行平均水平;城市商业银行拨备覆盖率呈下降趋势,从2019年1季度开始低于商业银行平均水平;农村商业银行相对城市商业银行来说,该项指标又要更低,基本处于商业银行平均水平之下。总的来说,中小金融机构经营较为审慎,风险抵御能力较强。2017年至2019年,民营银行不良贷款率低于商业银行平均水平;城市商业银行的该项指标从2019年开始高于行业平均水平;农村商业银行不良贷款率则一直保持在较高水平,经济下行压力加大,受监管和政策影响,加上农商行先天劣势是其不良率上升的主要原因。

二、中小商业银行票据业务经营现状

为了便于分析中小银行的票据业务发展情况,本文以33家上市城市商业银行银行及农村商业银行作为中小银行代表,对这33家上市城商行及农商行2019年年报披露的票据业务经营数据进行整理和分析。通过比较近年主要票据经营数据来分析上市中小银行的发展现状。最后本文对中小银行在票据业务经营中暴露出的问题提出解决的办法和建议,为中小银行今后更为稳健地发展提供对策。

下文所分析的33家上市中小银行主要分为城市商业银行和农村商业银行。由此标准可划为以下两类:第一,城市商业银行有北京银行、上海银行、江苏银行、南京银行、盛京银行、宁波银行、徽商银行、杭州银行、锦州银行、天津银行、哈尔滨银行、中原银行、贵阳银行、郑州银行、成都银行、重庆银行、青岛银行、甘肃银行、江西银行、九江银行、长沙银行、西安银行、泸州银行;第二,农村商业银行有重庆农商行、广州农商行、九台农商行、吴江银行(苏农)、青农商行、紫金农商、无锡银行、江阴银行、常熟银行、张家港银行。

1. 中小银行票据业务基本情况

截至2019年末,全国金融机构存款总额为192.88万亿元,贷款总额为153.11万亿元。其中33家上市中小银行存款占全国总额的7.72%,贷款占比为6.04%。从票据业务数据方面来看,不论是城市商业银行还是农村商业银行,承兑余额和贴现余额占全部贷款比都较低。其中城市商业银行承兑余额占全部贷款比为0.95%,贴现余额比重为0.07%;农村商业银行承兑余额占全部贷款比为0.95%,贴现余额比重为0.07%。

表2-1 2019年上市中小银行票据业务占全国金融机构存贷款情况

数据来源:上市银行年度审计报告

2017年到2019年,33家上市中小银行不断发展,贷款、存款、承兑和贴现的占比数据整体大致呈现上升的趋势。虽然2017年到2018年,存款、承兑占比同比有所下降,但在2018年到2019年,这两项数据均同比上升了一定幅度,2019年较2017年,这两项数据分别上升了0.65%和0.16%。贴现余额占全部贷款比重则在2017年至2019年间虽然上升了,但变化幅度不大,仅为0.02%。

表2-2 2017年至2019年33家上市中小银行票据业务占全国金融机构存贷款情况

数据来源:上市银行年度审计报告

2. 票据承兑业务

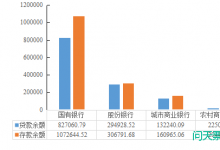

从2017年到2019年,33家上市中小银行的承兑余额变化情况整体呈现上升趋势。城市商业银行2019年较2017年票据承兑余额上升了35.84%,其中2018年数额相对2017年仅小幅上升,但在2019年,票据承兑余额明显上涨。2017年承兑余额为10751.92亿元,2018年承兑余额为11093.69亿元,同比上升3.18%,2019年承兑余额为14605.68亿元,同比上升31.66%。

农村商业银行在这三年中的票据承兑余额的整体情况与城市商业银行情况相似,即从2017年到2018年经历了小幅上升后,在2018到2019年间大幅上涨。农村商业银行从2017年到2019年的承兑余额分别为676.51亿元,761.91亿元和1118.89亿元。2018年同比2017年上升12.62%,2019年比2017年上涨了65.39%,2019年同比2018年上涨了46.85%。

综合三年的整体情况,从数量上来看,城市商业银行在票据承兑余额数量上比农村商业银行更多。从整体变化情况来看,2017年到2019年的总额上涨势头明显,且农村商业银行上升速度比城市商业银行要快。

表2-3 2017年到2019年上市中小银行票据承兑余额数据变化 单位:亿元

表2-4 2017年到2018年上市中小银行票据承兑余额数据变化比率

图2-1 2017年到2019年票据承兑余额数据变化

数据来源:上市银行年度审计报告

3. 票据贴现业务

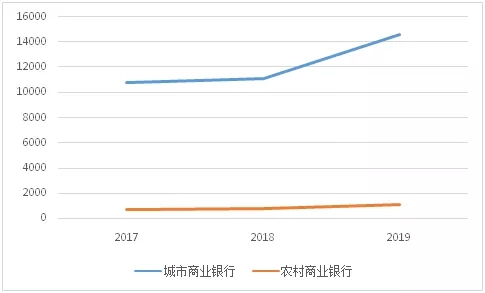

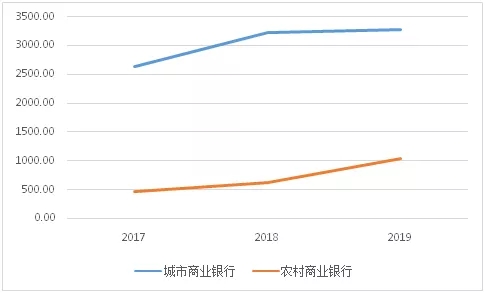

从2017年到2019年,33家上市中小银行的贴现余额总体呈现上涨趋势,其中农村商业银行该项数据上涨势头较为强势。城市商业银行三年中贴现余额的整体情况呈上升趋势,但在2018年到2019年间上升动力不足。从2017年到2019年城市商业银行的贴现余额分别为2635.11亿元,3231.04亿元和3283.21亿元。2018年较2017年同比上升了22.62%,但2019年到2018年仅同比增加1.61%,2019年相对于2017年上涨了24.59%。

与城市商业银行不同,农村商业银行三年内贴现余额大幅上涨。从2017年到2019年的贴现余额分别为459.35亿元,612.34亿元和1036.11亿元。与2017年数据相比,2018年数额有明显的增加,增幅为33.31%。在随后一年里上升势头仍然强势,2019年相比2018年增幅高达69.21%,是上年增幅的两倍。2019年较2017年,农村商业银行贴现余额上涨了125.56%。

综合三年的整体情况,从数量上来看,城市商业银行的票据贴现余额数量比农村商业银行更大。从整体变化情况来看,农村商业银行票据贴现余额上涨势头大于城市商业银行。

表2-5 2017年到2019年上市中小银行票据贴现余额数据变化 单位:亿元

表2-6 2017年到2019年上市中小银行票据贴现余额数据变化比率

图2-2 2017年到2019年票据贴现余额数据变化

数据来源:上市银行年度审计报告

4. 票据买入返售业务

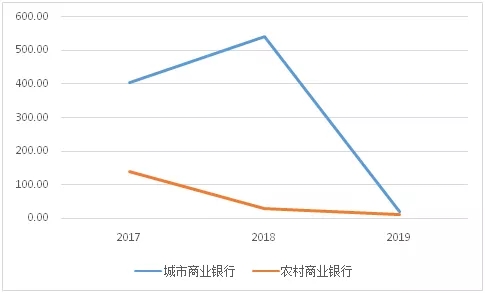

从2017年到2019年,33家上市中小银行的买入返售业务整体趋势呈现为大幅减少,2019年达到三年的最低值。城市商业银行三年中买入返售的整体情况是先增加后减少。从2017年到2019年的买入返售余额分别为403.59亿元,542.31亿元和20.24亿元。2018年较2017年同比上升34.37%,而在2019年,该项数据大幅下跌,跌幅高达 96.27%。

农村银行三年中买入返售的整体情况也呈现出大幅下跌的趋势。从2017年到2019年的买入返售余额分别为139.80亿元,29.42亿元和12.02亿元。2018年同比2017年跌幅巨大,下降了78.95%;2019年比2017年跌幅更大,达到了91.40%。

综合三年的整体情况,从数额上来看,城市商业银行的买入返售额相对更多。从整体变化趋势来看,这两类银行的买入返售业务总量巨幅下降,波动巨大。

表2-7 2017年到2019年上市中小银行买入返售票据数据变化 单位:亿元

表2-8 2017年到2019年上市中小银行买入返售票据数据变化比率

图2-3 2017年到2019年买入返售票据数据变化

数据来源:上市银行年度审计报告

5. 票据卖出回购业务

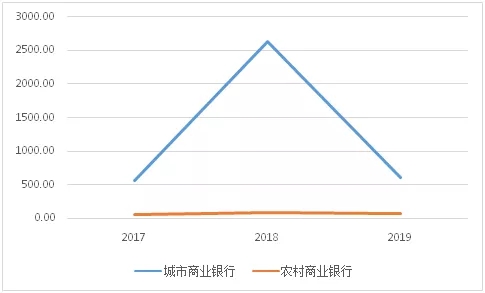

城市商业银行三年中卖出回购票据的整体情况是呈现先上升再回落。2017年到2019年的卖出回购余额分别为563.99亿元,2626.51亿元和605.10亿元。2018年同比增幅高达365.70%,2019年同比下降76.96%,仅比2017年增加了7.29%。

农村商业银行三年中卖出回购余额呈先上升后下降的趋势。从2017年到2019年的卖出回购余额分别为60.80亿元,87.65亿元和75.99亿元。2018年同比上升44.17%,2019年同比下降13.31%,但与2017年相比上涨了24.98%。

综合三年的整体情况,从数量上来看,城市商业银行卖出回购额远高于农村商业银行。从整体变化趋势来看,都是在2018年经历了一个上升过程,2019年又回落至2017年的水平上。

表2-9 2017年到2019年上市中小银行卖出回购票据数据变化 单位:亿元

表2-10 2017年到2019年上市中小银行卖出回购票据数据变化比率

图2-4 2017年到2019年卖出回购票据数据变化

数据来源:上市银行年度审计报告

三、上市中小银行2017年到2019年票据业务发展特征分析

纵观33家上市中小银行三年的票据业务数据,包括票据承兑余额,票据贴现余额,买入返售和卖出回购余额。在2017年到2019年票据承兑业务和票据贴现业务发展总体呈现上涨趋势,但票据买入返售和卖出回购业务在2018年经历了上升后,2019年又有所回落。

2017到2019年票据业务的不断发展,票据在市场中的运用越来越广泛。在票据承兑业务方面,中小银行票据承兑量快速上升。银行通过签发银行承兑汇票,向企业收取保证金,增加保证金存款,就能增加存款业绩,同时收取银行承兑汇票手续费以增加营业收入,于是中小银行就热衷于开展银行承兑汇票业务,所以中小银票据承兑余额快速增长。在票据贴现业务方面,三年间,央行多次增加了再贷款、再贴现额度,资金持续宽松,票据贴现比单纯的短期贷款的风险小、效率高,助推了票据贴现业务的“跑步式”发展,中小银行票据贴现业务也因此增长速度加快。值得注意的是,2017年电票贴现业务增量集中在农村金融机构,农村金融机构贴现积极性显著提高,主要与其在开展贴现业务中的税收优势有关。

随着我国票据市场规模不断扩大,发展不断深入,中小银行在传统票据业务上竞争压力加大,不少中小银行发力票据业务创新,加强自身在票据市场的竞争力的同时也获取了相应的利润,票据业务创新也成为了近年来中小银行票据发展的趋势和特征。以江苏银行为例,江苏银行在票据证券化业务领域不断探索,并于2016年先后成功发行全国首单商票收益权ABS“融元1号”和全国首单以银票收益权作为基础资产发行的资产支持证券“融银1号”。2019年9月6日,在江苏银行的助力下,全国首单未贴现标准化票据面世,基础资产为江苏银行承兑的未贴现票据,经纪机构为江苏银行,委托机构为符合条件并申报成功的企业。

四、对中小银行票据业务发展的建议与思考

经过对中小银行票据业务现状的分析,本文认为中小银行要结合自身票据业务发展情况,在严格落实监管制度要求的前提下,合规经营,合理控制和防范金融风险,加强票据服务实体经济的作用。以下四点就是对中小银行票据业务发展的详细建议与思考。

1. 发挥票据对实体经济的支持作用,发展供应链票据服务中小微企业

票据对金融回归服务实体经济方面发挥着重要作用,票据市场是直接连接金融市场和实体经济的重要渠道之一,商业银行应注重为实体部门的更好发展提供便利,票据产品和经营模式创新应围绕服务实体经济这一主体进行。国务院办公厅于2017年10月发布《关于积极推进供应链创新与应用的指导意见》,全面部署供应链创新与应用有关工作,并明确指出要积极稳妥发展供应链金融。商务部等八部委在2018年4月又联合发布《关于开展供应链创新与应用试点的通知》,提出供应链金融服务实体经济的具体要求。随着一系列政策的出台,发展供应链金融成为商业银行票据业务创新的重要方向之一。

中小银行以城市商业银行和农村商业银行为主,规模体量较小,相较于国有大型商业银行及全国性股份制银行,中小银行业务一般只在当地范围内寻求业务机遇。中小银行可以利用自身的这一特点和优势,凭借在当地经营多年所积累的社会资源和经验,且对当地的政策情况、经济发展状况更为熟悉,从而具有对当地企业的信息优势,可与当地中小微企业建立供应链金融服务平台,为供应链上下游中小微企业提供高效便捷的融资渠道,根据不同产业链、供应链的特征定制不同的票据融资服务产品,以产业链、供应链的方式推进实体经济健康发展。

2. 提升票据经营和投研能力,直贴转贴并重

票据贴现比单纯的短期贷款的风险小、效率高,更有效地缓解了中小微企业融资压力,加上很多银行推出的在线贴现业务,一起助推了票据贴现业务的快速发展。由于电票的发展是必然趋势,电票贴现的快捷性,使各家银行做票据直贴已无制度性差异,票源的竞争更加激烈和紧张。随着上海票据交易所的成立,电票被纳入交易平台,票据二级市场变得更加高效,对各交易主体手中的资源和交易能力提出了更高的要求。对资金优势不明显的中小银行而言,要提高企业客户的直贴体验,吸引直贴票源。但是,有直贴票源却不能很好地在二级市场中交易也难以实现资金的高效利用和利润的快速转化。因此,在未来商业银行的票据经营中,要想在未来市场占有一席之地,需要直贴和转贴并重。

在票据转贴现业务方面,中小银行应迅速提升总行专业化的票据交易水平。随着票据电子化、平台统一化、交易集中化、信息透明化,票据业务利润的重要方向是精准的票据资产配置及票据交易时点判断所带来的投资收益,故总行级交易能力是决定其票据利润的重要因素。票据转贴现正是考研团队对市场趋势的精准研判能力以及票据资产配置能力的票据业务之一,所以要是缺少专业化的票据研究和投资团队,中小银行将难以在票据市场的激烈竞争中取得优势。

3. 构建中小金融机构票据平台,推进票据市场有序发展

城市商业银行和农村商业银行等中小银行可以联合中小企业成立票据交易平台,通过平台实现城市商业银行、农村商业银行及其他中小金融机构的票据贴现业务的撮合,并为票据承兑业务提供信息服务。中小金融机构票据平台要以管理信息系统为平台的基础,将各中小金融机构系统连接起来,并与上海票据交易所的中国票据交易系统、电子商业汇票系统(ECDS)等对接,实现票据的承兑、直贴、转贴等业务的电子化交易。

在竞争日益激烈的票据市场,培育强大的票据客户群体十分重要,抓住客户就是抓住了票据源头,从而可以深入整个票据一、二级市场的业务链;若缺少客户源,则只能在票据二级市场上进行买卖交易,缺乏竞争力。中小银行业务范围小,客户基础薄弱,建立中小金融机构票据平台,能减少信息不对称,扩大客户群体,在有效控制风险的前提下可以获得更大的市场,不仅有利于提高中小银行在票据市场的竞争能力,还能提高票据服务实体经济健康发展的作用。

4. 加强金融风险防范,合规经营

在金融严监管的背景下,国家对金融风险的防控对票据业务发展带来了直接挑战。2018年7月20日,中国人民银行发布了《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》以及说明,即资管新规。银行业资本监管日益收紧,银行理财业务和同业业务规范不断加强,同时违规成本也不断上升,违规不仅将面临行政和经济处罚,还会影响商业银行的声誉。在此背景下,商业银行票据业务要顺应资管新规的要求,实现票据业务的合规创新发展十分重要。

在合规经营的前提下,金融风险的防范也尤为重要。中小银行应建立科学的风险预警和防范体系。对信用对象进行尽职调查与信用评估,注重商业银行同业业务的信用风险防控,建立银行业信用累积机制。同时,构建科学的利率风险和流动性风险预警甄别和监管体系,设立专门的流动性管理和利率风险监测岗位,提高资金运作收益。