中国银保监会: 2019年10月18日,中国银保监会办公厅发布《关于加强商业保理企业监督管理的通知》(银保监办发【2019】205号),以下简称《通知》或205号文。《通知》将对促进和规范商业保理企业发展、加强监督管理责任等发挥重要作用。 但是,《通知》第一条

中国银保监会:

2019年10月18日,中国银保监会办公厅发布《关于加强商业保理企业监督管理的通知》(银保监办发【2019】205号),以下简称《通知》或“205号文”。《通知》将对促进和规范商业保理企业发展、加强监督管理责任等发挥重要作用。

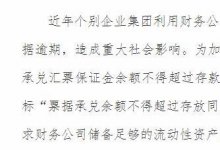

但是,《通知》第一条第(四)款第6点 商业保理企业规范经营的负面清单中,规定“商业保理企业不能直接对因票据而产生的付款请求权开展保理融资业务”,这一规定必将对保理行业及票据市场健康发展、中小企业融资等产生极为不利的影响。理由如下:

一、商业保理公司应该是最佳的“以票据‘贴现’为业”的专业金融机构。

一是商业承兑汇票的本质属性还是基于真实交易的应付账款,是应付账款的一种高级或特殊表现形态,保理公司对其进行直接融资,更加符合保理融资的要求。

鉴于此规定已出台,法律界、保理界在无可奈何的情形下,试图努力争取“将基于应付账款而产生的票据再作为应收账款保理融资的质押品”写进正在制定的《民法典》中,这将形成法律权属上的两权并立情形而解释不通。故,该规定将导致保理企业与票据融资绝缘。

二是保理票据投资(以下称“保理贴现”)与银行票据贴现有着本质区别,保理贴现更加符合金融供给侧改革目标。保理贴现是保理企业的投资行为,是社会直接融资,账务上是现金和票据两个不同资产科目的重组,保理贴现不仅有效利用民间资金解决中小企业的票据融资需求,而且不增加社会金融杠杆;而银行贴现是银行的信贷行为,是最高杠杆的间接融资,账务上是银行资产和负债的同时增加,提高了社会金融杠杆比率,保理贴现明显更加符合党中央、国务院关于提高企业直接融资比例、降低金融杠杆等金融供给侧改革目标。

三是在银行难以有效解决中小企业融资难和对商票开展跨区域授信并贴现的实景下,如果采购方(核心企业)在交易中不能进行现金直接结算,相对于应付账款,国家更应该鼓励核心企业使用票据结算,并鼓励保理企业对商业汇票开展直接贴现融资,否则,《中小企业支付条例》一旦实施,中小企业融资难问题必将更加突出。

四是保理市场当前的经营乱象不应成为把保理公司排除在经营票据之外的理由。这个“民间”金融群体已被正式纳入监管,其“监管办法”也已出台,保理贴现直接融资应该成为银行间接融资的有力补充;

五是因电子商票的签发流转全部在央行电票系统统一登记,保理企业如直接开展商票贴现,就不需再到中登公司进行繁琐登记,有利于降低保理风险、并提高企业票据融资效率。

二、商业承兑汇票具有支付和融资的双重功能,票据在履行支付功能时属于结算业务,在履行融资功能时,可以笼统的归属于民间借贷业务,保理企业投资受让票据和出让票据进行再融资,属于金融行为,必须持牌经营并纳入监管。同时,保理贴现和民间贴现(不具有法定贴现资质的票据贴现投资行为)是否应该归为民间借贷进行监管,我们有不同看法:

一是“商票”一经合法产生,本身即有价值,包括保理贴现当事人在内的受让人通过给付对价受让票据,是一种有价证券投资行为,与民间借贷有着很大不同。

二是商业汇票既然具有双重功能和价值属性,就应对其实行不同的监管思路,在支付对价的前提下,既不能简单的套用支付制度进行管理,疑似企业从事支付业务,也不能简单的套用信贷制度进行管理,疑似保理企业开展银行信贷业务;既不能按照标准化资产进行投资要求、也不能作为非标资产进行资产管理。

三、通过保理企业利用好、发挥好、管理好商业承兑汇票这一具有央行电票系统和《票据法》支持的金融债权工具,对于建立我国商业信用体系、破解中小企业融资难等一系列金融难题至关重要。

鉴于以上理由,我们强烈呼吁银保监会对《通知》中第一条第(四)款第6点 关于保理企业“不能直接对因票据而产生的付款请求权开展保理融资业务”的规定进行重新审视并修改,即允许保理公司对商业承兑汇票直接给予保理贴现融资,并鼓励保理公司基于已贴现的票据资产开展社会再融资。

此致

敬礼!

易先学

2020.02.12

专注 商业信用体系建设 二十年