今天上海票交易所于8月中旬创设首期标准化票据后,近日,再创设两期总规模不超过9亿元人民币的标准化票据,仍以锦州银行承兑的商业汇票为基础资产。 与首期创设不同的是,此次投资人均为银行间债券市场参与者,并将在银行间债券市场交易流通。 虽然三期票据

今天上海票交易所于8月中旬创设首期标准化票据后,近日,再创设两期总规模不超过9亿元人民币的标准化票据,仍以锦州银行承兑的商业汇票为基础资产。

与首期创设不同的是,此次投资人均为银行间债券市场参与者,并将在银行间债券市场交易流通。

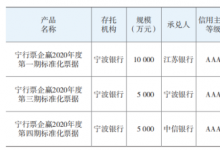

虽然三期票据均为锦州银行承兑,但持票人和贴现人不同,已知第一期贴现人为某小型农商行,持票人为锦州银行,第二期贴现人为中小金融机构,第三期贴现人为国有股份制商业银行。三期发行利率分别为4.90%、4.60%和3.60%,锦州银行同期银行存单发行利率水平在4.70%-4.90%之间,表明标准化票据的定价反应了“承兑行+贴现行”的共同信用资质,当然第一期和第二期第三期的发行场所和投资者范围不同可能对市场定价形成一定影响。

其中“2019年第2期标准化票据”(以下简称“本期票据”)成功发行,本期票据入池基础资产为锦州银行承兑的已贴现商业票据,为首单在银行间市场交易流通的标准化票据,并首次引入主承销商以及经纪商等重要角色,创设发行过程更加成熟透明。

本期票据的成功创设标志着“标准化票据”有望成为银行间债券市场全新债券品种,并借此打通了票据市场与银行间债券市场连接通道,特别是在当前“资产荒”的背景下,使得银行间市场各类投资者,可通过投资标准化票据的方式间接参与票据市场中,进一步提升票据市场流动性;同时,中小企业如可以将核心信用要素相似的未贴现商业票据委托创设标准化票据,将为解决中小企业“融资难、融资贵”提供创新思路。

上海票交所明确标准化票据的基础资产是票据而非已贴现票据,要求为“承兑人等核心信用要素相似、期限相近”,因此,未来不排除将非标未贴现票据作为基础资产。目前来看最大的困难在于基础资产的归集,票据持有人为企业,经纪机构如何进行基础资产的归集以及相应的协调难度和工作量是个现实的问题。

第二期和第三期标准化票据明确投资人为银行间债券市场参与者。成为“标准化”资产后,信托、银行理财、券商、基金等各类资管计划均能投资票据。票据转贴现和再贴现等业务历来是监管检查的重点,近期监管导向也是限制同业业务规模,引导银行系统内资金进行实际贷款投放。因此银行内部票据转贴业务由同业转向资管,拓宽了同业合作的方式。而对于此类“承兑行+贴现行”信用叠加的具有较高流动性的非受限的短久期的标准化资产,待标准化票据市场形成更优质的价格发现机制后,也可能成为非银机构重点关注的配置型资产。