最近流传的一个段子: 一颗树上有10家银行,打掉一家银行,请问还剩几家? 答案是还剩10家银行,但是地上的非银都死光了。 段子说的是BS银行被接管后,银行们没太大动静,非银机构倒反而开始爆发严重的流动性危机。作为事后诸葛亮,我们可以看到这次危机的根

最近流传的一个段子:

一颗树上有10家银行,打掉一家银行,请问还剩几家?

答案是还剩10家银行,但是地上的非银都死光了。

段子说的是BS银行被接管后,银行们没太大动静,非银机构倒反而开始爆发严重的流动性危机。作为事后诸葛亮,我们可以看到这次危机的根源早就埋下,也就是本文标题所说的“杠杆发债”。

什么是杠杆发债?举个栗子。

某城投企业S,想发债借钱,但在公开市场正常发债已经没人愿意买了,根本发不出去。这个时候它就想到了一个好办法,上演一场“杠杆发债”,步骤如下:

1. 企业S找到基金公司X,先安排一家手套公司作为委托人出资10亿,成立由X管理的资管计划。(恩,基本的“合规意识”大家还都是有的,找个“手套”避免太过明显的关联交易)

2. 企业S发行19亿债券,由上述资管计划认购10亿,另外9亿找个第三方短暂代持几天。

3. 资管计划认购10亿的债之后,通过质押式正回购把10亿债质押出去,融到9亿现金,再把之前第三方代持的那9亿债券接过来,长期持有。

这样,企业S掏出10亿的现金,撬动了19亿的债券发行,净借得9亿现金。基金公司X也收了一笔“通道费”,似乎皆大欢喜。

这个杠杆发债的“魔术”,核心点是什么呢?

资管计划加杠杆借到的9亿现金,是基金公司从同业市场借来的,本质上是基金公司用自身金融机构的信用,帮企业融资,玩起了“信用借贷”业务。

可是问题来了——债券的期限可能是5年、10年,而正回购理论上最多一年一借,通常能借到3个月、半年期限的正回购已经很不容易了,必须分批持续滚动;那么,当基金公司也借不到钱(可能的原因包括市场流动性紧张、基金公司自身信用不再被市场认可、质押债券资质下降等),续不上正回购的时候,杠杆发债就变成杠杆地雷了。

以上栗子纯属虚构,如有雷同纯属巧合。

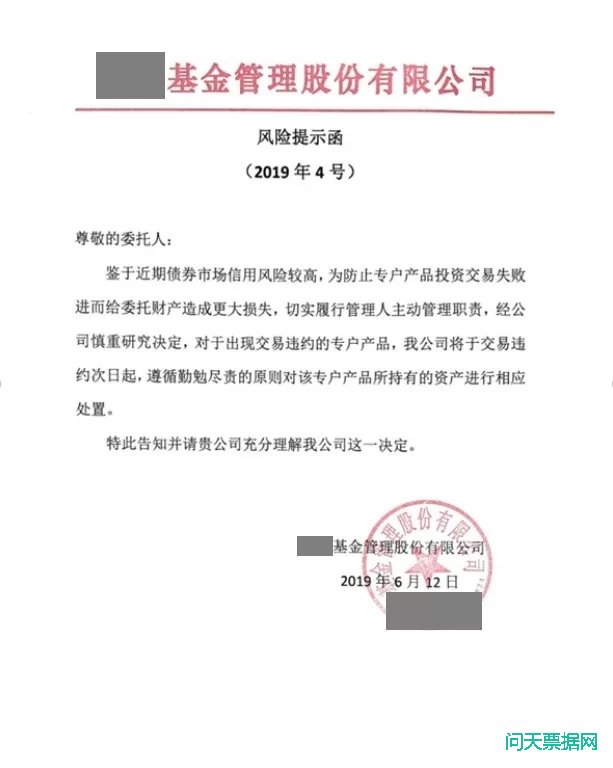

来看近期传遍同业圈的一纸公告——

这份公告翻译成“人话”就是:“BS银行被接管之后,市场钱紧,我借不到钱,正回购续不上,已经在同业市场违约,如果委托人你自己不想办法,我只能挥刀大幅折价卖债券还正回购了。”

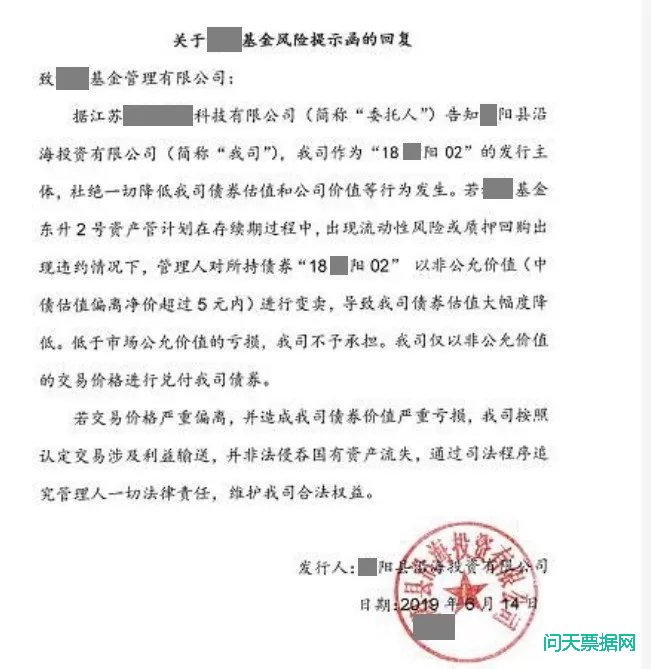

更有意思的是,委托人背后的发债城投公司居然还回帖了——

城投公司作为地方上说一不二的主,回帖也是毫不含糊。翻译成“人话”如下:

“我杠杆发行的债券,放在你基金公司这里好好的,你胆敢打折卖,我资管计划里的钱可就是真金白银地亏,那可是国有资产流失啊。另外,奉劝准备买这个打折债券的朋友打消念头,你用什么价格买,到期我也最多按这个价还你,可不会按面值兑付,你可想好了!”

城投公司计划中的这一波操作,可以说是“前无古人”了。这样一来,即使这只券打折打到地板价,有谁敢接?

最近市场钱紧,杠杆发债的雷又吃不准,非银们相互间的信任跌至冰点——你说你的资管计划不是一颗杠杆发债的雷,我也没法调查啊,索性一刀切,除非押国债或者AAA大央企债券,否则不借钱了。

又听闻最近监管机构有窗口指导,不允许券商、基金公司的回购再出现违约,否则直接暂停业务3年。对于上面发公告的这家基金公司来说,借不到钱,卖不了债,正回购还不允许违约,这时候,只能召唤奇迹了。

所以,出来混,总是要还的。再高明的魔术,终有一天也会落幕的。

作者: 魔都林阿姨