从一起真实的票据案例看已有的司法实践对转贴现协议有关问题是如何认定的。

季某某、孙某某为开展商业承兑汇票的业务,通过黄某某、林某等人以每月200万元的价格租下了C村镇银行开设在其他银行的同业账户,并伪造了C村镇银行公章、法定代表人印章、汇票专业章以及盖有伪造印章的空白A4纸、票据背书粘单。

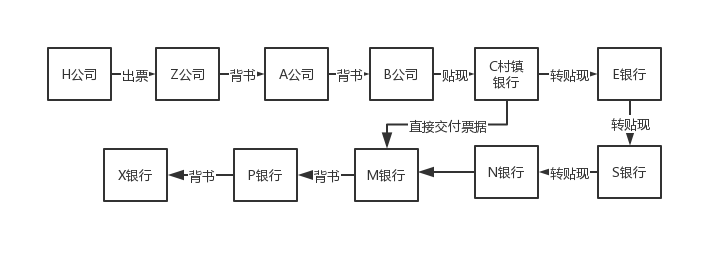

2015年7月1日,季某某、孙某某以H公司为出票方、Z公司为收款方签发了6张面值为1亿元共计6亿元的商业承兑汇票,并在盖有伪造的C村镇银行印章的票据粘单上的“被背书人”处依次加盖了同样由两人控制但无实际经营的A公司、B公司的印章,形式上完成票据直贴后,将票据交给了M银行票据人员。2015年7月1日晚,M银行在承兑汇票上签章,背书转让给P银行。P银行又将其中3张票据背书转让给X银行,将剩余3张票据持有至到期。

同日,N银行与M银行签订了《商业汇票转贴现合同》。2015年7月2日,孙某某联系E银行并通过QQ给该行发送加盖了伪造的C村镇银行印章的《商业承兑汇票转贴现合同》,E银行在该合同上盖章。随后,E银行与S银行签订《商业承兑汇票转贴现合同》,S银行与N银行签订了《商业承兑汇票转贴现合同》。此一系列转贴现合同的签署方式都是先通过邮件确定前手签署意愿,后补签邮寄纸制合同。

该笔6亿元票据的业务模式为:由H公司出票,经直贴行C村镇银行贴现背书后,由E银行作为第一手转贴现行通过转贴现合同方式经多家银行卖至M银行,并由M银行转贴现至后手,具体流转路径如下图:

2016年1月,该6亿元商业承兑汇票到期后,H公司无力兑付。此后,持票人X银行、P银行申请托收遭拒付,于是依次向前手进行追索,并启动法律程序,多家银行陷入了连环诉讼。

在这一系列案件中案由如何界定?

在“6亿元”的转贴现链条中,除M银行、P银行在票据上进行了背书转让之外,其他银行均未在票据上签章,因此,P银行与M银行之间、X银行于P银行之间的案由为票据追索权纠纷,其他银行由于均非合同约定的相关票据背书人,各自之间仅形成合同法律关系,案由为合同纠纷。

各银行之间转贴现合同法律关系是否成立?

目前可以检索到的裁判文书包括M银行与N银行之间的合同纠纷、N银行与S银行之间的合同纠纷、S银行与E银行之间的合同纠纷,法院均认定各自之间签订的《商业承兑汇票转贴现合同》是真实意思表示,且内容不违反法律、行政法规的强制性规定,应为合法有效合同。最高院在对S银行与E银行之间的合同纠纷进行再审时明确“即使E银行关于签订《商业承兑汇票转贴现合同》的目的是为了赚取通道费用的主张成立,但也不影响《商业承兑汇票转贴现合同》效力的认定。”因为该目的的实现有赖于合同正常订立和履行,或者说赚取“通道费用”是双方如约履行合同的结果,不能以此否认合同的真实有效。

直贴行加盖伪造公章是否影响在后转贴现合同的效力?

E银行曾主张,涉案票据及相关印章均系伪造,也就是说合同标的物存在重大瑕疵,或者是虚假的标的物,故以案涉票据为标的而形成的《商业承兑汇票转贴现合同》依法应认定为无效合同或者可撤销的合同。最高院在再审时对此也进行了回应:“虽然C村镇银行的印章虚假,但该汇票是H公司签发的真实票据,且根据《票据法》第十四条规定,票据上有伪造、变造的签章的,不影响票据上其他真实签章的效力,加之,C村镇银行亦非案涉《商业承兑汇票转贴现合同》的当事人”,最终认定E银行的主张不能成立。

未在票据上背书的各转贴现行最终承担的法律责任

在认定未背书的转贴现行之间成立转贴现合同法律关系的基础上,各法院均依据《商业承兑汇票转贴现合同》的约定来确定各转贴现行的法律责任。

M银行与N银行

M银行与N银行签订的《商业承兑汇票转贴现合同》约定,N银行承诺,若承兑人无足额款项用于支付到期商业承兑汇票承兑金额,由N银行在票据到期日先行支付上述款项并划付M银行指定账户。因H公司拒绝付款且无足额款项用于支付该4亿元款项,导致出票人开户行退票,P银行向M银行行使追索权。M银行按照《商业承兑汇票转贴现合同》的约定支付了4亿元款项,现承兑人无足额款项用于支付到期商业承兑汇票承兑金额,N银行应按合同约定,在票据到期日先行支付4亿元款项给M银行。

N银行与S银行

N银行与S银行签订的《商业承兑汇票转贴现合同》约定,托收本合同项下的商业承兑汇票时,如遇承兑人拒绝付款,N银行将按《票据法》和其他有关法律、法规及本合同第七条的规定向S银行追索。S银行违反此约定由S银行支付N银行上述商业承兑汇票本金和该汇票金额自到期日或提示付款日起至清偿日止,按日万分之五计算的利息。S银行仅履行了其与N银行所签合同确定的部分给付义务,而N银行已依据生效判决及相关法律文书履行了其对M银行的付款义务。对于S银行应给付的本金,N银行根据款项实际给付情况主张的是未付部分款项的4亿元;对于S银行应给付的利息,N银行亦根据款项实际给付情况分段予以调整。N银行依据合同约定向S银行主张尚未偿还的本金及利息与事实相符,于法有据,应予支持。

S银行与E银行

S银行与E银行签订的《商业承兑汇票转贴现合同》约定,托收本合同项下的商业承兑汇票时,如遇承兑人拒绝付款,S银行将按《票据法》和其他有关法律、法规及合同约定向E银行追索;E银行承诺,若承兑人无足额款项用于支付到期商业承兑汇票承兑金额,由E银行在票据到期日先行支付上述款项并划付S银行指定账户。E银行违反此约定,由其支付S银行上述商业承兑汇票本金和该汇票金额自到期日或提示付款日起至清偿日止,按日万分之五计算的利息;给S银行造成损失的,应赔偿S银行由此发生的一切实际损失,包括但不限于《票据法》第七十条的费用,应涵盖律师费、公证费等追偿费用。商业承兑汇票到期后,H公司无足额款项支付承兑金额,E银行先行支付上述承兑金额的条件已经成就,S银行按照合同约定要求违约方E银行支付本金及相应利息、律师费损失,应予以支持。

小结

除上述判决以外,从近期可公开查询到其他有关转贴现协议的判决中不难看出,有关案件涉及金额巨大且存在多种法律关系的嵌套,处理起来具有复杂性。此次《九民纪要》在对已有司法实践进行总结的基础上明确了今后处理此类案件的思路,一定程度上有助于缓和司法裁判尺度不统一的问题。从《九民纪要》的规定可以看出,今后在处理转贴现协议的相关争议时,裁判机构需要审查持票人基于何种交易关系取得票据、取得票据的手段是否合法,并根据双方之间真实的意思表示认定涉案当事人之间的法律关系和法律责任,既要维护票据流通性功能,同时也要防范和化解票据市场风险,以保证票据市场的交易安全。