近期,中国人民大学王国刚教授在《中国金融》发表文章——《“十四五”中国金融改革发展重心》。文章指出,当前我国依赖于银行的纵向金融过于发达,而依靠商业信用的横向金融发展严重滞后,并提出要以商业承兑汇票为突破口,推进横向金融机制建立。

本文为对该篇文章的简读,以发展商业承兑汇票的逻辑为主线,其他不甚相关内容有所省略。

一、中国横向金融体系的短板

文章将中国的金融体系划分为纵向金融和横向金融,纵向金融指商业银行等金融机构向实体企业提供的投融资服务;横向金融指实体企业间建立在商业信用基础上的彼此提供投融资的机制。横向金融以实体企业间的产业关联、市场关联、技术关联和信息关联等为保障,有着高效率、低成本、低风险等优势。

在产业的发展和循环运转中,金融的横向机制与纵向机相互依存、相互制约又相得益彰,缺一不可,它们共同构成了现代金融体系。当前,我国金融体系以银行信用的纵向金融为主,横向金融体系很不发达。横向金融机制缺失是我国金融体系的真正短板。

二、横向金融机制短缺引起的不协调

在横向金融机制短缺的条件下,各种本来可以运用横向金融体系解决的经济金融问题大多转变为依靠纵向金融体系提供资金来解决,这引致了一系列不协调现象的发生:

(1)我国广义货币供应量(M2)与GDP之比长期处于世界各国前列的高位,2019年更是达到了2.11倍。(2)在商业银行等金融机构的贷款余额屡创新高的过程中,杠杆率持续上升,“去杠杆”很难落到实处。(3)在主要依赖银行贷款的格局中,商业银行等金融机构从审慎性经营原则出发,难免从成本、安全性、盈利性和防风险等角度权衡贷款,小微企业融资难、融资贵难以充分缓解。(4)在强调金融服务于实体经济过程中,金融机构为自己服务的比重不降反升。(5)各种金融风险向银行体系集中,使得银行体系守住不发生系统性金融风险底线的压力越来越大。

商业信用是实体经济部门的内生金融机制,它不以规范的方式表现出来,就将以扭曲的或其他有缺陷的非规范方式表现出来:

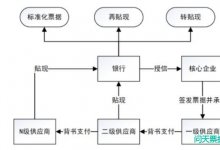

(1)企业应收账款与银行信贷之间的矛盾。近年来,实体企业应收账款持续增加,为了保证经营运作的正常展开,企业不得不向商业银行申请额外贷款以抵销“应收账款”的负面影响。(2)资金紧缺与资金富余之间的矛盾。融资难、为企业纾困、新增贷款屡创新高等似乎意味着我国经济金融运行中的资金紧缺。但与此同时,企业面却有着巨额的富余资金,如非金融企业“定期存款”不断增长。(3)禁止企业间借贷与企业委托贷款之间的矛盾。为了保障商业银行等金融机构的借贷活动,几十年来,我国出台了一系列禁止企业间借贷的制度规定,但另一方面又允许实体企业在商业银行的监督下通过商业银行渠道发放委托贷款,将直接融资转变为间接融资。

三、以商票为突破口补横向金融短板

“十四五”时期要构建现代金融体系,形成与实体经济、科技创新和人力资源纵横交错且持续循环相适应的金融体系,必须激活横向金融机制。为此,可以考虑以商业承兑汇票为突破口,有序推进横向金融机制的建立。

(一)以商业承兑汇票为突破口

要有序推进横向金融机制的建立,难以多项齐头并进,应选择较为成熟且又是实体经济部门急需的类型,以试点方式展开。鉴于此,在初期选择商业承兑汇票较为合适。原因有下:

(1)《票据法》对此已有明确规定,法律障碍较少;(2)对实体企业(尤其是中小微企业)而言,破解“应收账款”的长期拖欠属当务之急;(3)海外在这方面已有几百年的实践经验可供借鉴;(4)我国也已有一些前期实践。在推进商业承兑汇票发展的过程中,适时推出“贷款人条例”,支持以主干(或核心)企业为主的实体企业间资金借贷机制发展。

(二)建立商票重要市场机制

商业承兑汇票既可通过贴现获得对应资金,也可通过市场交易进入流通,为此,需要建立重要商业承兑汇票的交易市场,使持票人和投资者(包括实体企业)既可通过交易展开资金融通又可通过交易形成有竞争力的市场价格,还可通过交易展开债权并购,同时,运用市场机制(包括资信评级、信息公开披露等)促使出票人按期履约。

(三)稳步推进商票业务试点

在商业承兑汇票推出的初期,可先由大型国有企业、大型民营企业和上市公司等资信较高的实体企业进行出票人的试点,这既有利于破解中小微企业的货款拖欠难题,也有利于推进市场的稳步发展。

文末

总体来看,文章的主题简单来说,即我国金融体系过于依赖银行间接融资,应发展直接融资,其中发展商业承兑汇票是突破口。

关于我国融资结构不合理的观点并不新鲜,正如央行行长易纲今天发的文章《再论中国金融资产结构及政策含义》中所讲,2007年至2018年,在我国金融资产结构中,银行贷款占比显著上升,贷款余额与GDP之比为176.7%,较2007年末上升了76.2个百分点;而直接融资占比不升反降,包括股票和债券在内的证券资产与GDP之比为135.5%,较2007年末下降31.4个百分点。这导致的结果就是近年来金融资产风险明显向银行等金融机构集中,根据易纲行长的测算,2018年末,由金融机构承担风险的金融资产规模为365.9万亿元,占全部金融风险资产的比重为54.5%,较2007年末提高了14.2个百分点。

发展商业承兑汇票的确是改变当前融资结构不合理状况的一个突破口,但如何发展商业承兑汇票是个老大难的问题。如何进行商票评级,商票该如何信息披露,商票交易市场该建立成什么样的,商票试点具体如何开展?这些问题没一个是简单的,以前也不是没有试点过,但效果都不太理想。

文章提到海外在这方面已有几百年的实践经验可供借鉴,这倒是给了我灵感,我是不是该去研究一下国外的票据市场?后续我可能会写一个系列关于海外票据市场的文章。