8月市场回顾 (1)利率中枢延续上行,回调中蕴含机会 8月承兑汇票利率中枢环比上行约13BP。中上旬,资金面维持紧平衡的态势,开票量虽然不见回暖,但买方操作相对谨慎,在逢高进场的策略中带动价格震荡上行。下旬,大行提前进场调整票据规模,买方力量释放,压

8月市场回顾

(1)利率中枢延续上行,回调中蕴含机会

8月承兑汇票利率中枢环比上行约13BP。中上旬,资金面维持紧平衡的态势,开票量虽然不见回暖,但买方操作相对谨慎,在逢高进场的策略中带动价格震荡上行。下旬,大行提前进场调整票据规模,买方力量释放,压制票价走高,但随着月末临近,票源增多,供过于求局面主导行情,票价回升并回到年内高位。

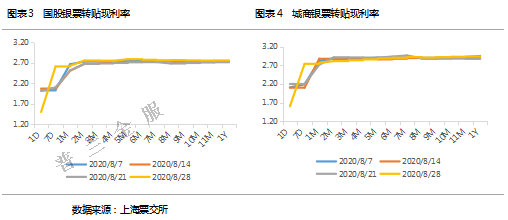

据普兰数据显示,8月一年期国股无三农价格区间在2.60%-2.83%,月内波动23BP,半年期国股无三农价格区间在2.60%-2.86%,月内波动在26BP。一年期城商无三农价格区间在2.76%-2.96%,月内波动20BP。半年期城商无三农价格区间在2.74-2.96%,月内波动22BP。

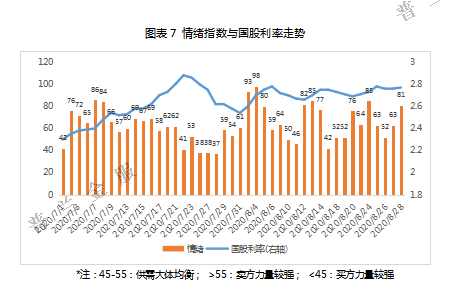

(2)机构活跃度下降,短期利率上行明显

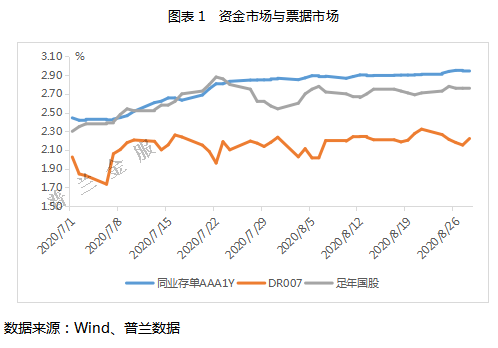

8月一二级市场活跃度小降。从市场表现来看,直贴市场机构普遍上调直贴报价。转贴市场,大行提前进场配置,成交价处于月内中枢水平,但买方需求整体而言仍显谨慎。票交所数据显示,短端票据利率波动幅度较大,中长期品种利率窄幅调整,说明机构更倾向通过短期限品种调整规模和博取价差收益。

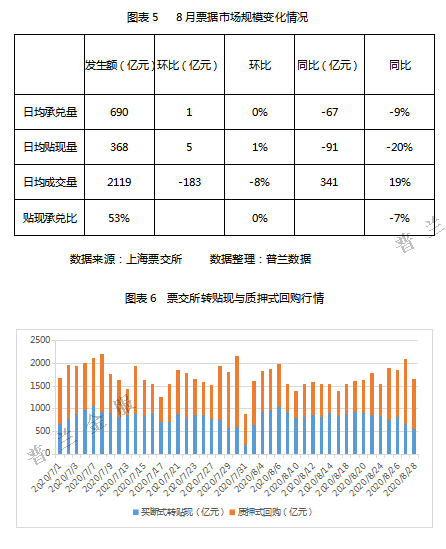

(3)贴现承兑比同比降低,交易量环比回落

8月一二级市场活跃度并未出现回暖迹象。新增票源环比走稳,同比小降。直贴市场利率上行明显,意味着承兑汇票持票企业承兑汇票融资成本较高,贴现意愿下降明显,带动贴现承兑比回落。转贴市场交投活跃度回落,质押式回购交易量支撑二级市场行情。此外,本月情绪指数均值上行至72,8月行情整体仍处于供过于求状态,与票据利率中枢上行吻合。

(4)8月流动性承压明显,制造业PMI连续6个月高于临界点

二季度超储率降至1.60%,创下2018年来新低。通过超储率的计算公式可以推测,政府债券供给放量、公开市场净投放力度收敛等因素影响基础货币增速,预计三季度超储率面临进一步下降的可能。此外,在货币政策保持“定力”的背后,是国内制造业PMI指数已连续6个月处于扩张区间,说明国内制造业市场的需求在持续恢复,企业生产经营活动恢复向好。

9月市场预判

根据历史情况来看,历年9月票据利率多呈现震荡走势,承兑汇票票价利率中枢环比上行的情况较多,价格波动幅度在20-30BP。