本周资金市场回顾 1、中国央行今日未开展逆回购操作,今日无逆回购到期,有2000亿元中期借贷便利(MLF)到期,当日净回笼2000亿元。本周(4月13日-4月17日),中国央行未开展逆回购操作,无逆回购到期;此外,本周累计开展1000亿元中期借贷便利(MLF)操作,有2000

本周资金市场回顾

1、中国央行今日未开展逆回购操作,今日无逆回购到期,有2000亿元中期借贷便利(MLF)到期,当日净回笼2000亿元。本周(4月13日-4月17日),中国央行未开展逆回购操作,无逆回购到期;此外,本周累计开展1000亿元中期借贷便利(MLF)操作,有2000亿元MLF到期,从全口径看,央行本周实现零回笼1000亿元。

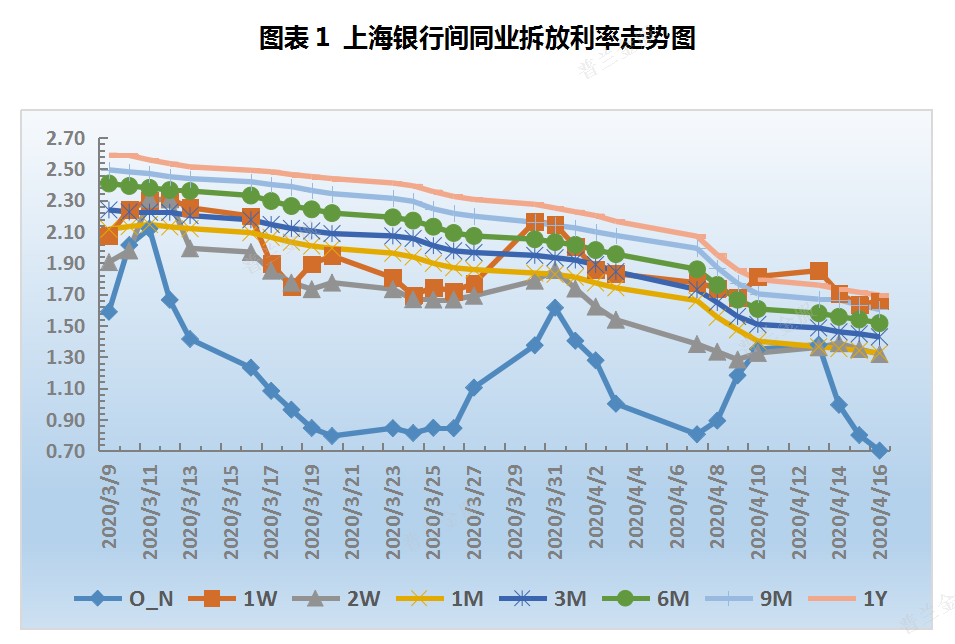

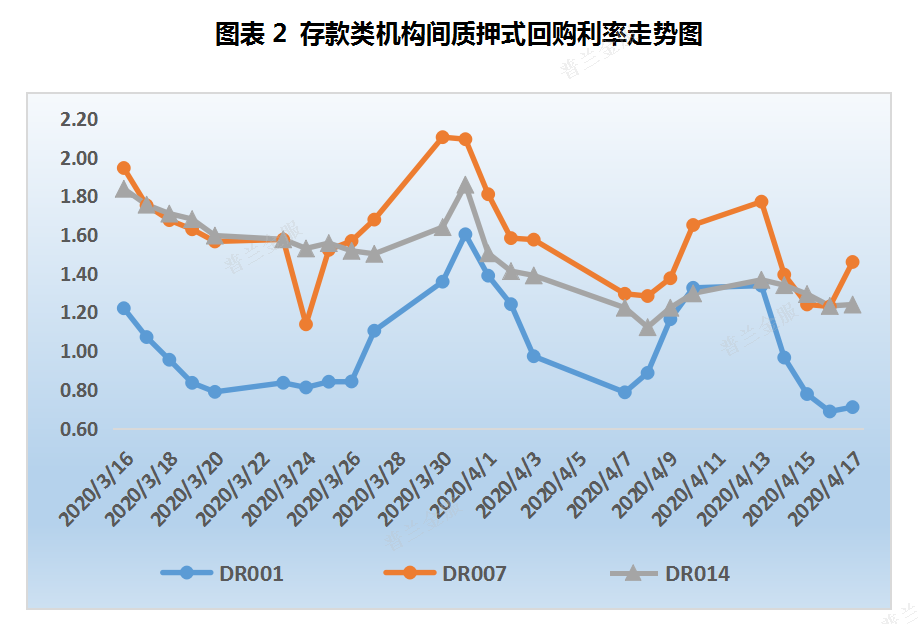

2、本周受“定向降准+MLF下调20BP”影响,资金利率整体大幅下行。银行间同业拆放利率显示,隔夜Shibor较上周大跌63.30BP至0.7160%,首次低于调整前的超额准备金利率0.72%,7天Shibor小幅下行7.60BP至1.7370%,高于全部长期限资金利率。质押式回购市场上,DR001、DR007加权平均利率分别较上周下行61.65BP、19.11BP至0.71%、1.46%。

本周票据市场回顾

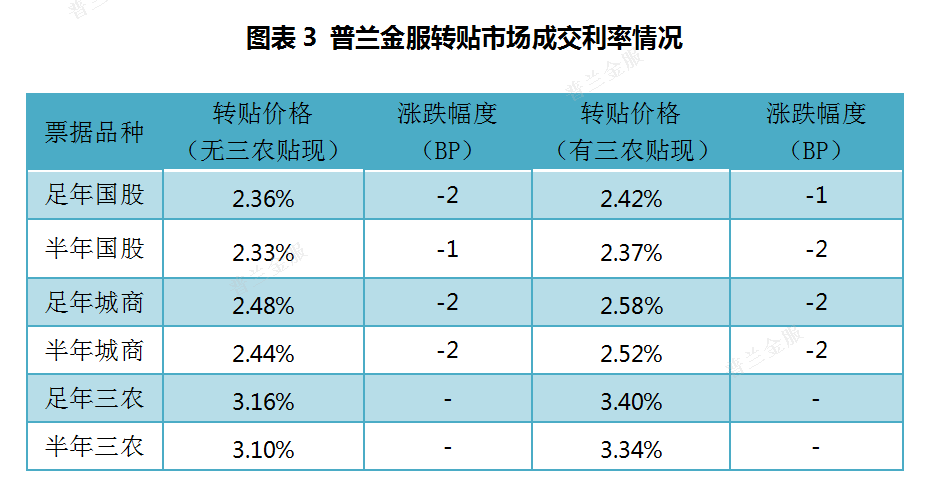

转贴市场上,本周大行积极参与,引导买卖双方操作,市场交投比较活跃。前半周足年国股票价横盘在2.40%-2.41%,后半周持续微降至2.36%,整体较上周小幅下行4个BP。

前半周,市场观望情绪较浓,买盘谨慎配置四季度及跨年票,邮储10月及以后到期国股报价在2.43%,农行跨年国股2.42,卖盘见机构收票意愿收敛,主动询价勾兑。多空激烈博弈,票价大体持稳,足年国股成交在2.40%-2.41%,足年城商成交在2.52%-2.54%。

后半周,定向降准“如约而至”,MLF“提前到来”,市场普遍看跌后市。大行主动下调报价,邮储降至2.40%,农行降至2.37%,中小机构扎堆入市,买盘配置意愿强烈。卖盘见状,出票多有观望,导致票价持续微降,足年国股降至2.36%,足年城商降至2.48%。

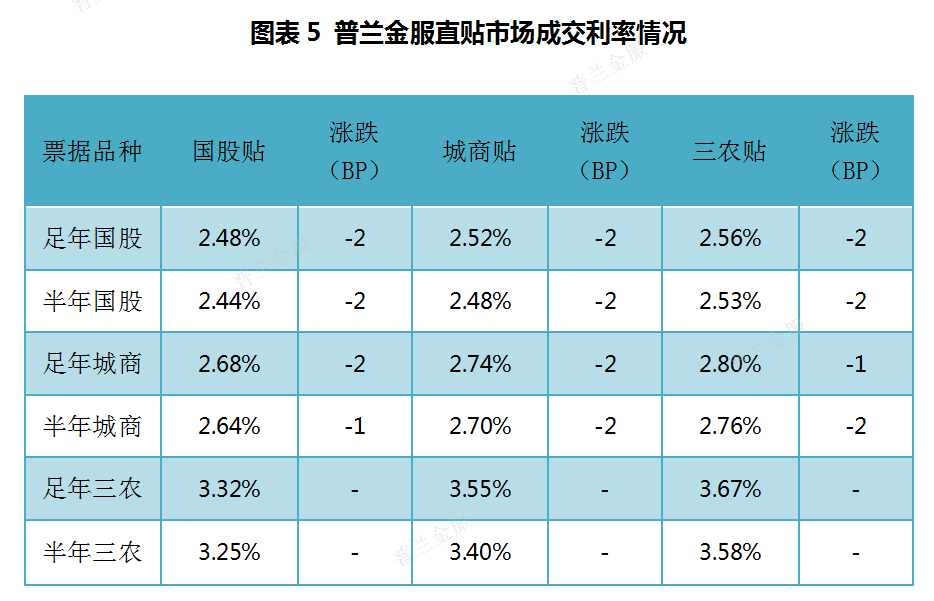

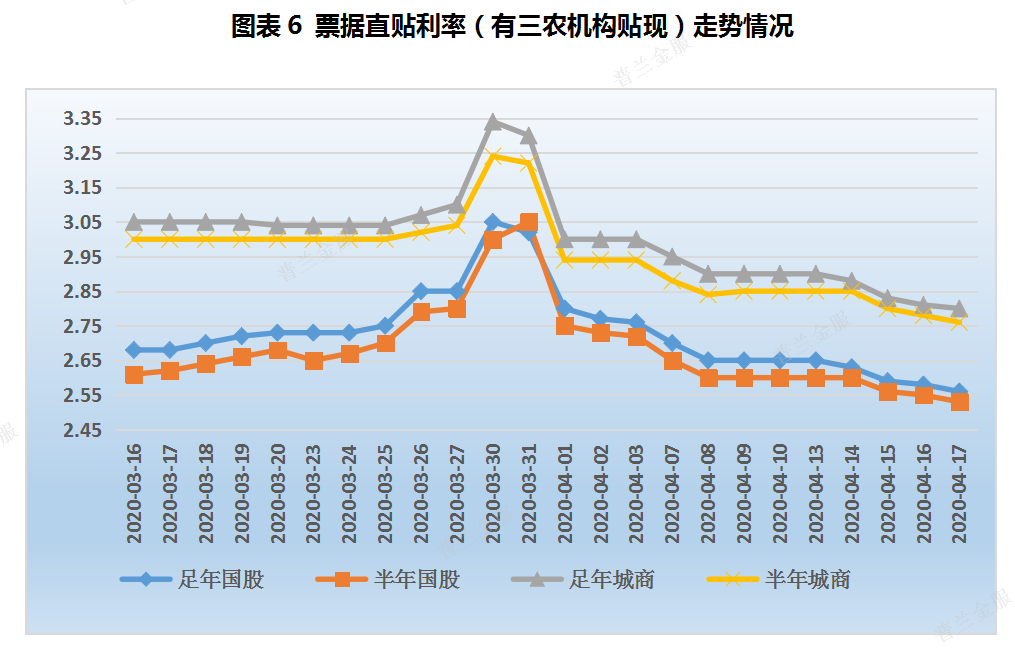

直贴市场上,本周单日新增票源未破千亿,整体表现仍不及市场预期。大多数直贴行配置价格均维持在市场低位,买方配置意愿仍较强,但价格下调空间有限。供需双方博弈下,本周票价整体较上周下行约10BP。足年、半年国股分别降至2.56%、2.53%,足年、半年城商分别降至2.80%、2.76%。

供给方面,前半周企业开票量小幅回落后大幅提振,单日新增票源逼近千亿级水平,后半周受央行“双降“,企业端大多持观望态度,一级市场表现相对疲软,开票量未破千亿级台阶。

需求方面,本周多数直贴行报价相对稳定,部分机构出现微调,整体买盘配置意愿较高,出票力量相对不敌买方配置需求,导致本周国股和城商票价持续微幅下行,整体下行约10BP。

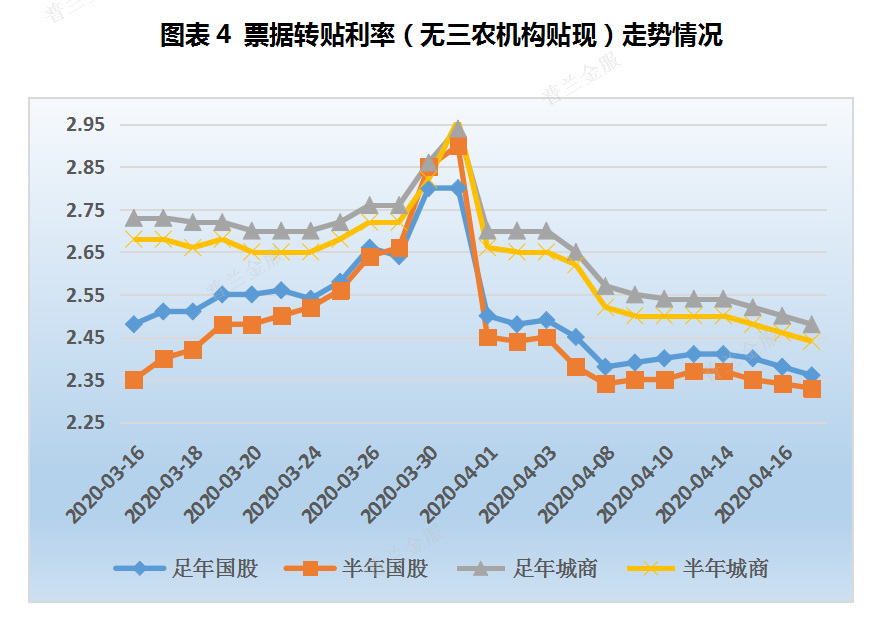

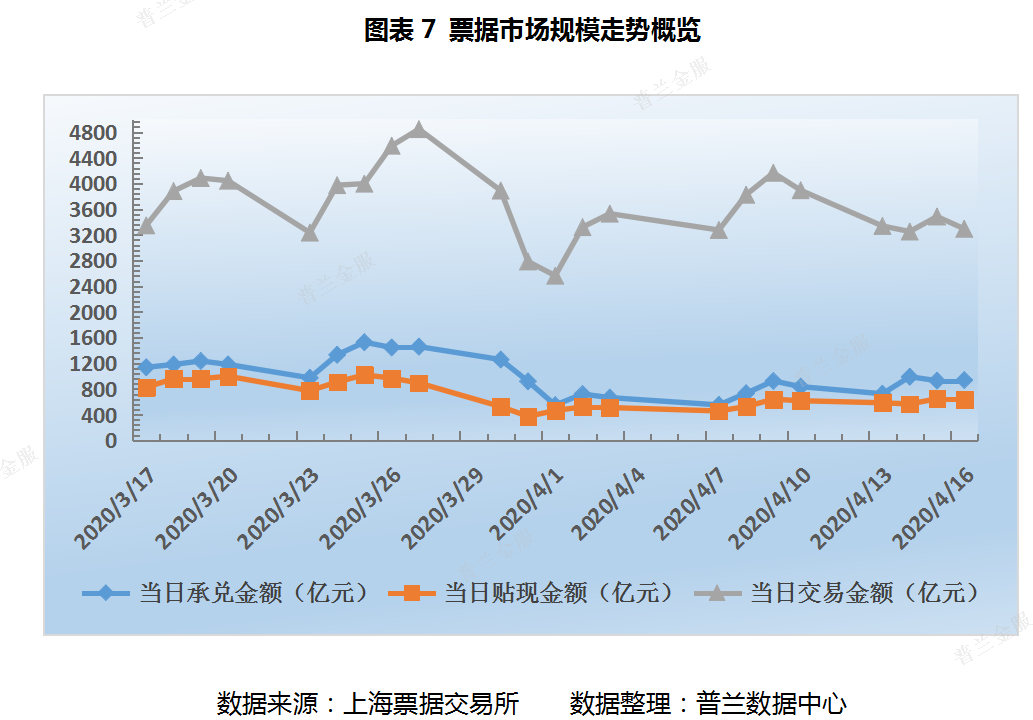

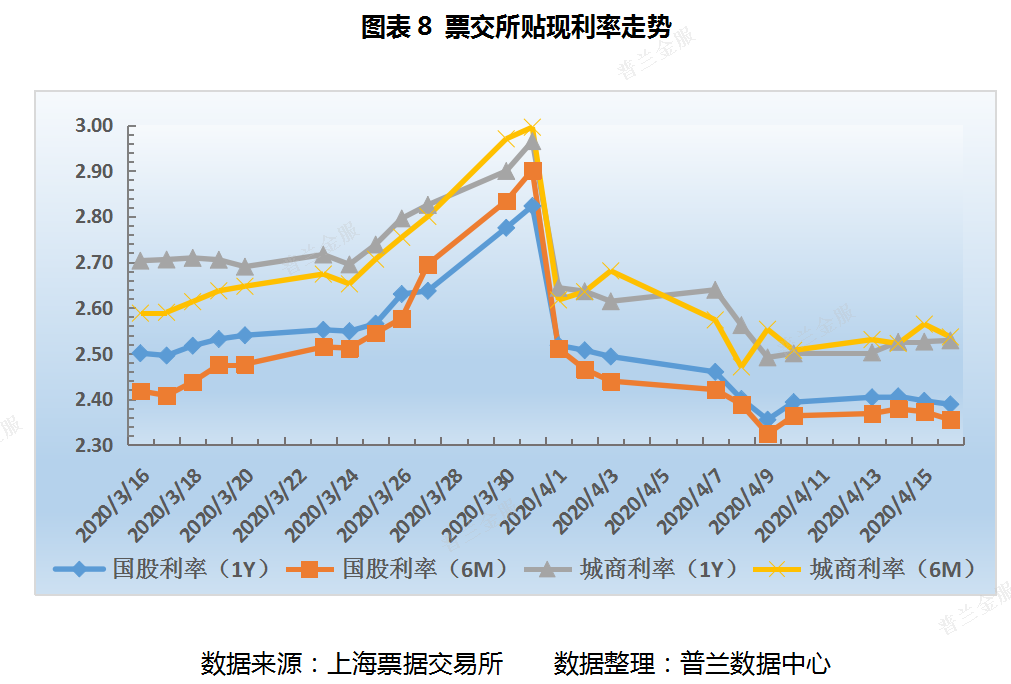

从票交所数据可知:本周,日均承兑金额较上周增加18%至895亿元,日均贴现金额较上周增加9%至608亿元,日均交易金额较上周下降12%至3342亿元,贴现承兑比在69%附近。截止昨日,票价持续微幅震荡,大体与上周持稳。足年、半年国股转贴现利率在2.3883%、2.3547%,足年、半年城商转贴现利率在2.5284%、2.5360%。

下周展望

(1)资金市场

4月17日,国家统计局公布一季度国民经济运行情况。1季度GDP增长-6.8%,三驾马车均创历史新低。但3月各项指标有所改善,供给端复苏明显强于需求端。比如3月规模以上工业增加值同比下降1.1%,下滑非常轻微,比1-2月收窄12.4个百分点,大大好于预期,表明此前各项复工复产政策效果开始显现。一季度受疫情影响经济增速下滑在意料之中,同时二季度经济进一步复苏值得期待。

下周央行公开市场无逆回购到期,无MLF到期,下周五有2674亿元TMLF到期。临近季度缴税高峰时点,预计下周央行将通过增量续作TMLF来缓解流动性压力,不排除重启逆回购操作的可能。此外,下周一(20日)将迎来本月LPR报价,市场普遍预期1年期LPR将下调20个基点至3.85%,5年期以上LPR利率将下调10个基点至4.65%。

(2)票据市场

1、转贴市场上,预计下周票价将呈现窄幅震荡走势,整体持稳。当前贴现利率水平已经降至本年新低,多方考虑进一步下行空间不足。卖方达到心理预期,警惕月末价格反弹,下周出票意愿有望明显增强。当前买方配置票据资产意愿未见明显下降,预计下周票价在买卖双方对抗中窄幅震荡的可能性较大。

2、直贴市场上,临近缴税时点,企业融资贴现意愿会增强,开票量或突破千亿级台阶。目前大多数直贴行报价难以继续下调,下周或继续低位或稳中微涨。票价在供需双方博弈下,整体走稳的可能性较大。