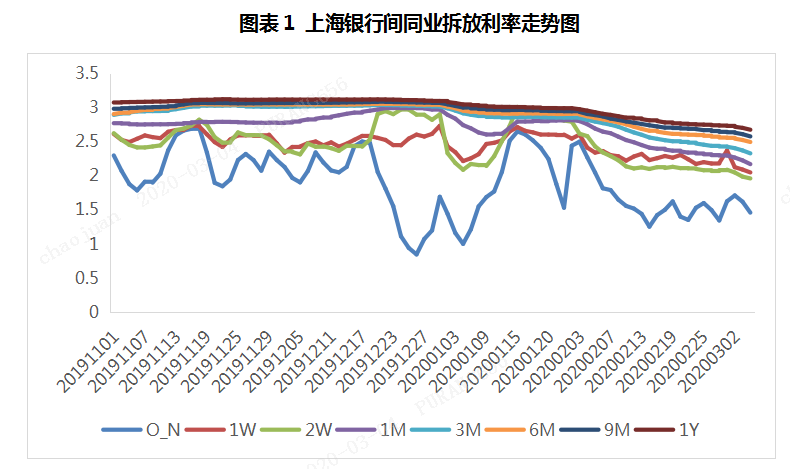

资金市场 央行3月4日公告称,目前银行体系流动性总量处于合理充裕水平,实现零投放、零回笼。截至目前,央行已连续12个工作日未开展逆回购操作。短期内资金面维持宽松,今日Shibor利率继续下调。隔夜、7天、14天、和1个月分别变动了-16.00bp、-4.20bp、-2.60

资金市场

央行3月4日公告称,目前银行体系流动性总量处于合理充裕水平,实现零投放、零回笼。截至目前,央行已连续12个工作日未开展逆回购操作。短期内资金面维持宽松,今日Shibor利率继续下调。隔夜、7天、14天、和1个月分别变动了-16.00bp、-4.20bp、-2.60bp和-5.50bp至1.4620%、2.0520%、1.964%、和2.1740%,其中7天期利率降幅不及预期,与长期限利率倒挂。

昨日晚间美联储超预期降息又降准,旨在对冲疫情对经济带来的负面影响和预期,在美联储议息决议中,提到未来还有进一步宽松的可能。目前在全球疫情蔓延的情况下,短期内加入“降息潮”成为全球央行货币政策的“必选项”,宽松的市场环境将引导资金利率中枢继续下行。

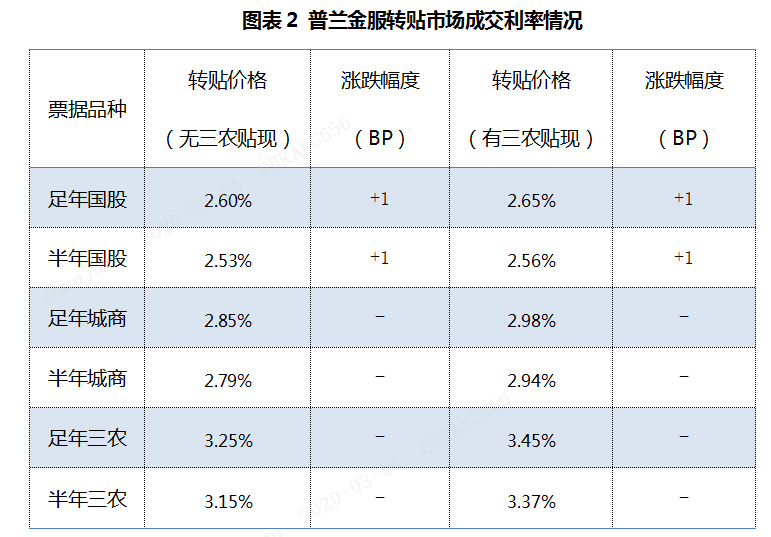

转贴市场

今日大行多倾向收短期票,邮储报价维持,足年期国股在2.65%。市场托收票交投活跃度较高,长期限票类需求小幅释放,压制买盘上调报价。午前行情焦灼,价格小幅抬升,午后卖方压价进场,市场实际成交利率横盘整理。

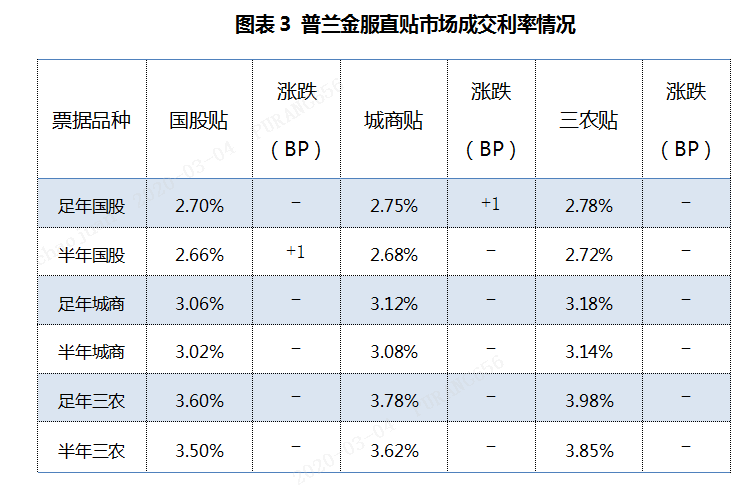

直贴市场

直贴行配置需求继续释放,票源仍显不足。今日多家大行下调指导价,降幅在1-7BP。直贴机构继续发力配置票据,助力企业融资,短期来看直贴价企稳下调趋势更加明显。

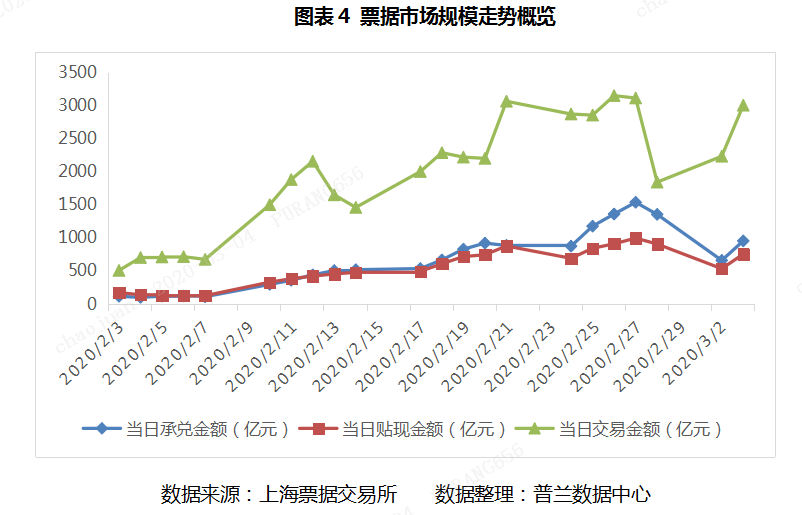

从票交所数据可知

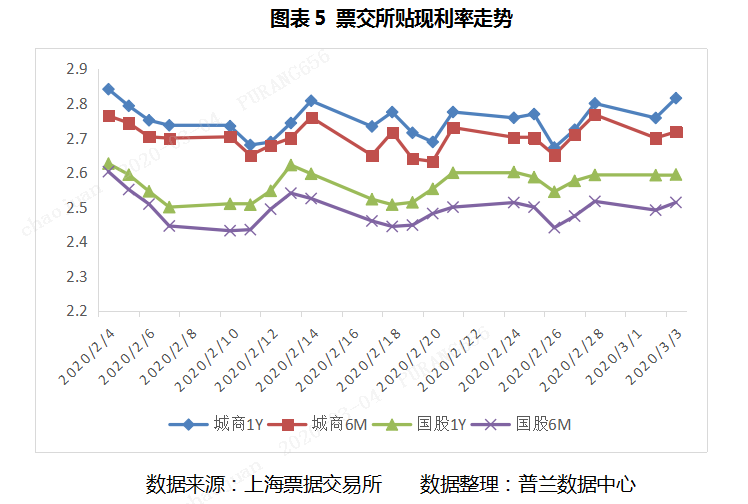

开票量小幅上升,贴现承兑比维持高位。周二的数据显示,票据承兑金额、贴现金额和交易金额分别涨至955亿、755亿、3005亿元,二级市场活跃度明显上升。从国股城商转贴现利率走势来看,近一个月行情维持震荡格局,足年国股在2.50%-2.60%间波动,足年城商在2.65%-2.80%间调整。