我与刘君素未谋面,但不妨成为好友,原因无他,唯志趣相投耳。刘君已近退休,仍深爱着保函业务。清晨或深夜,交流几句感言、抒发几点心得,言语无忌,不觉间又见满屏讯息。

某日,刘君突然发了一份预付款保函文本,问道:“你瞧瞧这份保函是否有值得说的话题?”

我粗粗一看,只见保函条款平平,并无出奇之处。

“你再细看生效条款,内有蹊跷。”他将话题引向了生效条款。

该保函言明:自开立之日且基础合同约定的预付款到达基础合同约定的承包人账户之日起生效。

我瞧了又瞧,未看出有何玄机,或许无非平添些争议。该保函未适用保函规则,受中国法律辖制,若是发包人未划至承包人开立在担保行的账户,担保行不易查实,恐有一番波折。

我道出了观感,旋即收到了回复:“基础合同另有约定——银行承兑汇票。”

银行承兑汇票?我有些诧异。

虽说发包人通过银行承兑汇票结清1000多万的预付款,没有什么特别之处,但是令人琢磨不透的是保函生效条款并未明言,而仅是提及预付款到达账户之日起生效。

银行承兑汇票对应的资金会确定流向承包人的账户吗?我若有所思。

“如果你方便,是否可以就此撰文提出你的看法?”刘君询问。

我欣然应允,并提出了合作的设想。

“我老了,不愿提笔了。”

短短几字闪过,我的手指不由自主地停了下来。默然片刻,我见已有几行文字映入我的眼帘,话题转至其他,便跟着聊了点,不再提人生苦短之事。

夜深了,睡意袭来,但潜意识间仍飘飞着预付款保函遇上银行承兑汇票将会经历怎样的遭际?

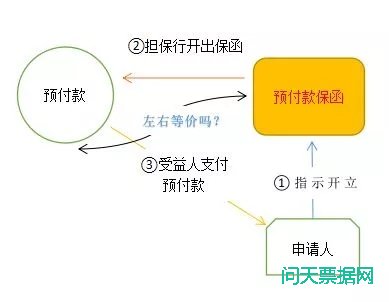

预付款与预付款保函见索即付之间的利益天平

作为受益人的发包人,他得到预付款保函的用意是保障预付款资金到了承包人手里后使用得当,用于工程项目所需,以便承包人按期完工,否则予以退还预付款。

这亦是任何预付款保函项下受益人所希冀的:一分付出,一分收获,若未能得偿所愿,则收回之前的付出。

无疑,这是作为预付款保函的受益人的美好愿景。此仅是受益人的心中念想,抑或是可实现的现实情境?

或有人指出:只要该预付款保函是独立保函,一招独立保函的见索即付即可实现之。

然而,有没想过:预付款与预付款保函见索即付是等价的吗?受益人支付了预付款,将自动得到预付款保函的还款保障吗?

未必!

通常而言,与其他多数保函开立即生效不同,预付款保函嵌入了一条生效条款,此是架设预付款与预付款保函之间的桥梁。但是这座桥梁结实吗?得先掂量掂量生效条款与预付款保函之间的关联度紧密与否。

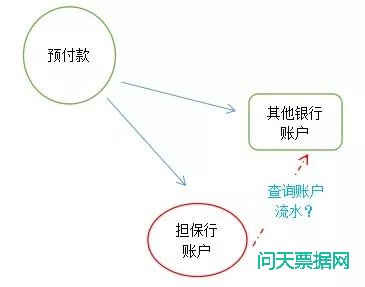

预付款保函内的生效条款,显然涉及的是受益人通过何种路径将预付款资金划至申请人后生效。

以下图示显示了受益人支付预付款的常见路径:直接支付至申请人在担保行处开立的账户;支付至申请人在他行开立的账户。

受益人的预付款支付路径将影响担保行的判断:受益人是否实际已支付预付款?

当汇至担保行自身可以查看的账户时,担保行可凭自身记录确证是否已收到预付款;当汇至他行账户时,担保行是否有义务查实预付款资金实际到账与否。

见索即付预付款保函是由担保行向受益人作出的相符索赔下的付款承诺。作为保函的开立人,担保行在形式上遵从表面相符原则,不受基础关系或与申请人的偿付关系干扰,但是在保函开立前应审慎考虑作为指示方的申请人的合理意图:预付款保函生效依赖于预付款的实际收到与否。

对申请人而言,预付款保函的生效条款是受益人可提出索赔的先决条件,这符合申请人的利益,防范了预付款保函开立即可被受益人索赔的风险。

然而,若缺少明确且具体的设定申请人如何收到预付款之日起生效的条款,申请人的这一合理意图可能并不被受益人所认同。受益人的逻辑很直接:既然预付款保函独立于基础交易,当预付款保函没有作出相关约定时,则理应视为保函开立即生效。

面对着不同的理解,从担保行自身利益出发,一旦面临相符索赔,担保行从申请人处迅速获得偿付是至关重要的。就此,担保行必须慎重审视预付款保函的生效条款,若处理不当,申请人给予的indemnity机制将落空。

现实是残酷的。

多数担保行或敷衍了事,或未能坚持己见,迫于业务压力,不能以清晰合理的条款对抗基础交易双方商事谈判即已商定的保函条款,仅简单的以规则应对。

规则的确可以解决一些不确定性。比如将URDG758融入预付款保函,其第 7 条中提及的例外情形,使各方达成共识:如果保函未明示以某种单据佐证,那么除非担保行可凭自身记录确证收到预付款,否则均视同开立即生效。

这便是规则带来的便利。

然而,规则无法解决一切,其本身实则牺牲了申请人的利益后达成的妥协式平衡。一旦申请人认为受益人的索赔未能满足其所理解的预付款保函生效条款,将基于与担保行的偿付关系,采取法律措施,迫使担保行作出拒付,甚至在申请人丧失偿债能力时,担保行亦以实际未付预付款或未按指定付款路径为由抗辩。

祸起没有依托的非单据条件,使预付款保函生效条款置于空中楼阁,分处桥梁两端的预付款与预付款保函失了平衡。

预付款保函生效条款非单据条件引发的利益纷争

当保函适用URDG规则,约定了付款至申请人的账户,而受益人未将资金付至申请人开立在担保行的账户时,担保行按规则行事,视此类为非单据条件,没有义务借助外在事实查实受益人是否实际将预付款划转至他行账户,遵从表面相符原则,向受益人作出赔付。

这于受益人而言极为有利,然则非申请人所愿。

简言之,预付款保函的生效条款为非单据条件时,各方的利益天平出现了失衡,申请人面对着规则的不公,在保函开立后试图撇开规则,甚或在保函开立时即已约定适用法律而非规则,寄希望于法律上的公平对待。

若受益人索赔,纷争自此起。

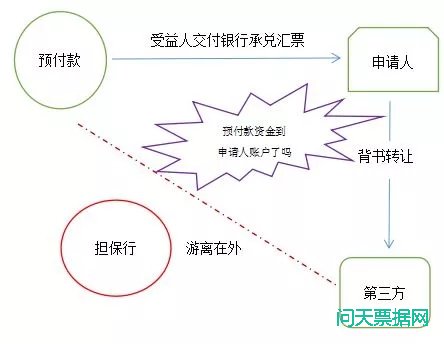

前引的“基础合同约定的预付款到达基础合同约定的承包人账户之日起生效”,即为非单据条件。单论未明确支付至承包人的哪个账户,便有利益失衡后的分歧,更遑论彼藏于基础合同约定的以银行承兑汇票之类自成一体的独立载体作为预付款,又为非单据条件增添了一重识别预付款保函生效与否的迷局。

不知是受承包人(即本保函的申请人)指示的有意为之,抑或仅是套用常用预付款保函格式的无心之举,总之担保行在预付款保函的表面未明示银行承兑汇票的存在,仅若即若离地呈现在“基础合同约定的预付款”的字眼里。

预付款保函就这么不期然遇上了银行承兑汇票。

发包人(受益人)心里只有按合同约定提供银行承兑汇票,不成想银行承兑汇票的对应资金可能永远也不会到达承包人的账户,因为银行承兑汇票可以直接被承包人背书转让给第三方。

预付款资金未曾到达承包人账户,一旦基础业务受挫,作为保函受益人的发包人欲索回预付款,不仅承包人基于基础交易争议,不承认银行承兑汇票与预付款的关系,以恶意索赔为由向法院申请止付,甚至游离在外的担保行在面临不利境地时,亦会以偏离付款路径予以拒付。www.cdhptxw.com/mryt/3767.html

况且此保函并非适用URDG,亦不涉ISP98,适用的是中国法律,发包人若想参照URDG等独立保函规则,认为可以对“非单据条件”置之不理,视同开立即生效,并无直接法据,若交由法院裁决,既耗费资财,且胜负不明。

比如最高法院判定的长江岩土公司诉建行温岭支行与中博公司一案((2019)最高法民终302号),法官根据具体的对账流水,查实预付款实际已支付,从而确认保函生效,受益人可以合理索赔。

又比如即便适用了URDG规则,也并非可以对非单据条件的生效条款熟视无睹,以上海高院判定的荷兰合作银行有限公司上海分行与北京皕格林进出口有限公司、美利华股份有限公司独立保函纠纷一案为例作为参考:“保函系开立人以书面形式出具给受益人的一种承诺,保函本质上是一份合约,故保函法律关系项下各方当事人的权利、义务均应依据保函记载内容确定。”

但上海高院的判决结果与最高院一案与此相反,该预付款保函案例即是以受益人偏离保函约定的付款路径,被法院判受益人无权通过保函索回预付款。

因此,一旦诉讼,发包人能否胜诉,得视法官对预付款保函的理解而定。不同的法官根据不同的案情解读保函文本、依据基础事实判定,没有普适的结论。

预付款保函生效条款非单据条件的转化

当承包人未能按期履约,且承包人实际已收到预付款,若法官剥夺发包人作为受益人在保函项下的索款权,将不啻于给予承包人一笔不当得利。

这一问题源于何处?正是预付款保函生效条款非单据条件。

如前所述,URDG规则对非单据条件采取了视而不见的态度,可谓药效刚猛,却暗藏隐患,实际阻碍了基础交易双方(保函对应的申请人和受益人)的意图和期望。

然而,若不适用URDG规则,非单据条件引发的困境更是多重的:

首先,如本文提及的预付款保函,其生效条款表面是预付款到达基础合同约定的承包人账户之日起生效,但实际基础合同约定通过银行承兑汇票结算。对此,当担保行无法从自身的账户交易记录或通过其他方式查实申请人在他行的账户到账与否时,必须借助外在事实方能确证,这一条件无疑将使见索即付保函关联基础交易,危及保函的独立性。

其次,它迫使担保行处理的是事实而非单据,因而使担保行的应尽义务超出了其自身的能力范围。况且当担保行同意在保函文本内写入相关条款时,担保行再以对非单据条件的审查超出其能力范围的借口已名不符实。

再者,这对受益人和申请人而言也绝非幸事,原因即在于形成了保函本身内生的不确定性。受益人支付预付款取决于事实本身,事实如何,谁也说服不了对方,求诸于诉讼,最终的结果,因案而异。

因此,为了避免非单据条件,担保行不能一味退让,应对申请人晓之以理:见索即付预付款保函虽独立于基础合同,但不是无源之水,其生效条款对应的是基础合同所约定的支付方式及支付路径,若随意写就,或存了点小心思,都极易反受其累,陷入谁都无法预知走向的境地。

生效条款为非单据条件,使得预付款保函的独立性在法律层面受到了挑战。当基础交易陷入困局时,针对预付款的归属成了争夺的焦点,由此各方不可避免地将纷争引向预付款保函。此时,预付款保函欲独立而不得,只叹当初未能将特定的预付款支付形式以单据化的形式呈现于预付款保函的生效条款内。

预付款保函遇上银行承兑汇票,福兮祸兮?诚非天定,而在人为。

——又是一年将逝,谨以此文献给不断求索的保函人!