近期,狄仁杰研究了金科地产的有息债务(金科官方披露口径,包括ABS,但不包括商票以及永续债等)情况,发现了一些可能需要引起我们高度重视的问题。

首先,对2020年3月末和6月末的数据需要做一些调整,因为官方披露的银行借款之中,部分银行借信托通道放的贷款是计入了“银行借款”科目之中,根据2020年3月末的明细数据统计,大概有90亿元左右的规模。

为了数据更具可比性,我们将其调整为非标借款之后,整个融资结构变为:银行借款670亿元、非标借款231亿元以及债券类融资180亿元。、

基于此,我们可以看出,金科的银行借款规模持续下降,且近一年半来减少了近200亿元。

通过对主要合作银行贷款规模统计发现,在此期间,第一大贷款银行MS银行贷款规模由164亿元降低至99亿元,减少了近65亿元;

曾经的第三大贷款银行ZX银行贷款规模由78亿元降低至20亿元,减少了近58亿元,两者合计抽贷规模超120亿元。

为了弥补银行贷款的大规模减少,公司的非标债务在2020年一季度末之后开始增长,不过,今年一季度之后,非标债务规模开始以每季度约30亿元的规模萎缩,而公司债券类融资规模基本保持稳定。

所以,总体上来看,公司今年来的筹资活动现金流大幅净流出,今年前三季度净流出超180亿元。

至于非标融资,遗憾的是,从公开信息渠道,我们看不出是哪些非标金主在撤离,金科21年前三期超短融的主承销商是XY银行,募集之中详细披露了每笔非标借款数据,包括借款方名称、金额以及期限等等,不过最近的数据只到2021年3月末。

彼时,金科非标借款总规模281亿元,统计显示PA信托、PAXXX、JYGJ信托、WX信托等前几大户借款规模分别为31亿元、29亿元、21亿元以及20亿元,PA系非标借款占比超过了21%。

而最近刚发的第四期超短融,主承销商变成了MS银行(为何这期主承突然改为MS银行?),信息披露质量严重下降。

对金科9月末银行借款和非标借款的信息披露草草了之,每类仅仅披露了10笔重要借款,甚至连金主的名字都没披露,我们看不出到底是哪些非标金主在撤退。

从融资端来看,金科的银行贷款和非标借款规模在持续收缩,债券类融资目前勉强维持在190亿元左右,导致筹资活动现金流持续大额净流出;

从销售端来看,受房地产行业的不利影响,公司今年前11个月全口径销售额为1742亿元,同比降低11%;权益口径销售额1240亿元,同比降低11%。

而截至2021年9月末,公司账面货币资金规模仅300亿元,而公司当期账面预售资金(合同负债)规模为1454亿元,如果预售资金的20%受限,那公司几乎已无可自由调动货币资金。

此外,狄仁杰也统计了金科的少数股东基本信息,需要的请私聊。

总体上来看,金科的少数股东属性以主流民营地产以及区域中小地产为主,合作开发的比例相对较大。

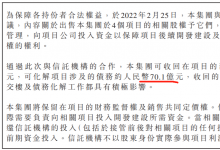

但是,一旦金科后续信用风险加大(金科境内两个月就要面临回售的债券价格已经跌到70元左右),这些合作企业也会快速撤离,或者要求金科回购,甚至,公司账面的货币资金有部分是这些合作方股东的,金科并没有权力单方面调用,典型的案例就是LG。

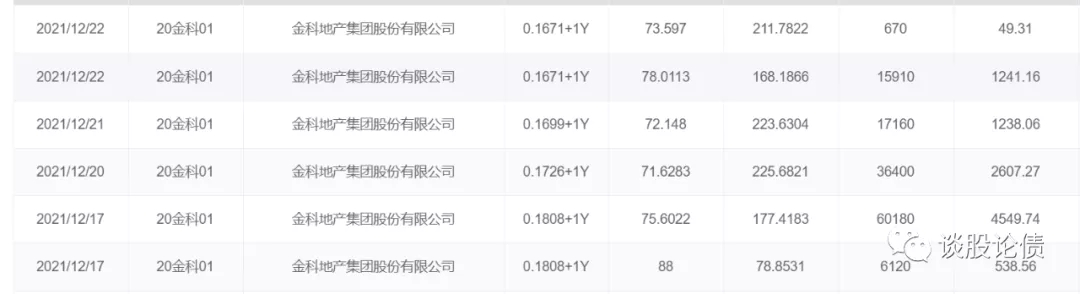

“20金科01”二级市场近期成交情况

不过,这些都是搞合作开发较多的民企,未来面临的一个共同难题,如何稳住少数股东投资?

在民营地产债信用风险集中出清的过程中,我们可能会看到这样的恶性循环:优质民企和风险相对较高民企划清界限,取消合作开发,(或者某些区域型中小房企担心风险,主动要求股权被收购)导致部分民营房企少数股东权益大幅度缩水,从而导致报表恶化、融资能力进一步降低......