今年以来,不少房地产企业流动性出现问题,商票逾期事件不时发生,最为知名的就是恒大商票的逾期事件。本文以全筑股份——一家恒大供应商为视角,一叶知秋,来看看恒大商票逾期带来的连环反应。

一、全筑股份简介

全筑股份成立于 1998 年,是上海市装饰行业第一家沪市主板上市公司,业务范围涵盖高端住宅、全装修楼盘、长租公寓、酒店、办公及商业空间。公司的第一大客户为恒大集团。

2021年上半年,全筑股份营业总收入为 22 亿元,其中恒大项目收入约 8 亿元,非恒大项目收入约 14 亿元;上半年归属于上市公司股东的净利润为-1.74 亿元,净利润为负主要是因为计提了2.13亿元的坏账准备,截至2021年6月30日,全筑股份对恒大的应收款项(应收账款和合同资产)为 25.25亿元,扣除全筑股份对恒大的应付账款后,公司实际需应对的恒大应收款项为 15.07亿元。

二、恒大商票逾期

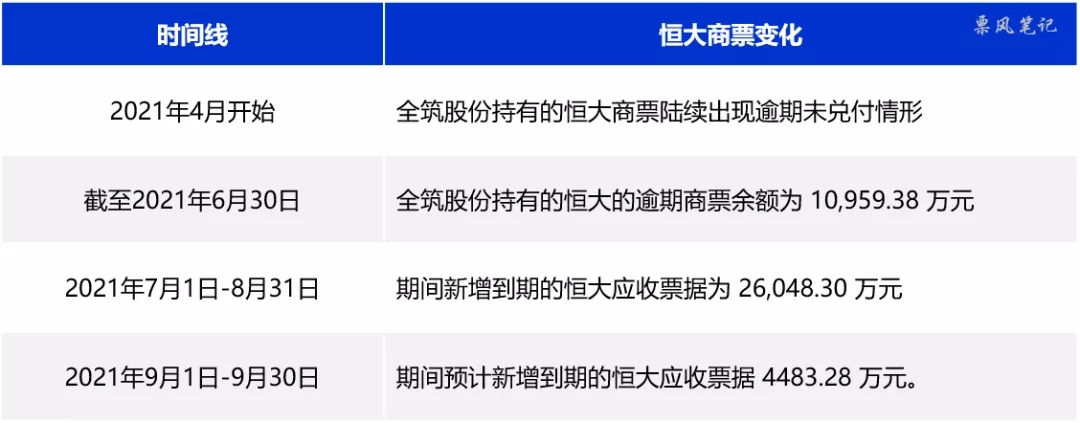

自2021年4月起,全筑股份持有的恒大商票陆续出现逾期未兑付情形,全筑股份持有的恒大商票到期情况如下:

资料来源:全筑股份公告

三、全筑股份的应对

避免公司风险进一步扩大,全筑股份于2021年4月暂停与恒大新签合同,2021年6月已对恒大在建项目非全现金收款项目都采取了停工减损措施。

自2021年4月以来,全筑股份收到恒大逾期商票兑付的现金仅为832.09万元,更多的还是通过以房产冲抵逾期商票的方式,已选取15,608.98万元房产作为抵押物冲抵逾期商票。在这一系列操作之后,截至2021年8月31日,全筑股份持有的恒大逾期商票金额降为20,566.61万元。

对于后续的安排,全筑股份称将根据实际情况单独或同时适用“以房抵债”或“行使优先受偿权”两种方案,尽最大努力降低公司的商票风险。两种方案如下:

方案1:对于完工项目形成的应收恒大的应收账款,公司将加大结算力度,尽快取得工程结算报告以固定应收款债权,向恒大项目公司收取现金或选取部分城市住宅、商铺、公寓房源进行工抵房;方案2:公司将通过诉讼手段主张装修工程款的优先受偿权,在受偿次序上优于银行的抵押权,保障力度较大。

四、故事还没结束

写到这里,你是否认为这只是一个供应商追债的故事?然而故事还不止如此。

我们首先来看一下全筑股份2021年上半年的3大类现金流量变动:

资料来源:全筑股份半年报,单位:万元

从上表可知,2021年上半年,全筑股份经营活动和筹资活动产生的现金流量净额均大幅转负。对于经营活动产生的现金流量净额大幅下降,全筑股份给出的原因主要为增加银行借款保证金、银票保证金所致,说明银行已经认识到公司面临的风险并采取了增加保证金的措施。面对三大现金流均大幅净流出,全筑股份的现金及现金等价物由2020年末的5.64亿元下降至2021年6月末的2.84亿元,下降了近一半,照这速度,下半年现金流就将捉襟见肘。

五、全筑股份的债务压力

我们再看一下全筑股份一年内需要支付的流动负债:

资料来源:全筑股份半年报

2021年6月末,全筑股份的流动负债高达76.72亿元,可以看到,这些流动负债都是刚性债务。对于抵押借款和银票,银行已经采取抵押或银票保证金的方式,相当于已经提前支付给银行了;全筑股份真正需要面对的是材料款、劳务服务费、商票、合同负债这些短期债务,光这4块加起来就有53亿元。

我们再来看一下全筑股份的流动资产结构:

资料来源:全筑股份半年报

虽然全筑股份账面货币资金有11.02亿元,但其中8.18亿元是受限资金,实际可动用的货币资金只有2.84亿元。剩下全筑股份最大的三块流动资产分别是合同资产、应收账款、应收票据,三块资产合计高达64.72亿元,其中有25.25亿元是对恒大的应收款项(应收账款和合同资产),还有几亿元的恒大商票。在整个地产行业融资收紧的背景下,这些流动资产能不能拿到,何时拿到,都存在不确定性。

一边是金额庞大的刚性债务,而另一边是不确定何时能拿到的应收账款类资产,现金流稍有不慎就容易出现断裂。

六、连锁反应

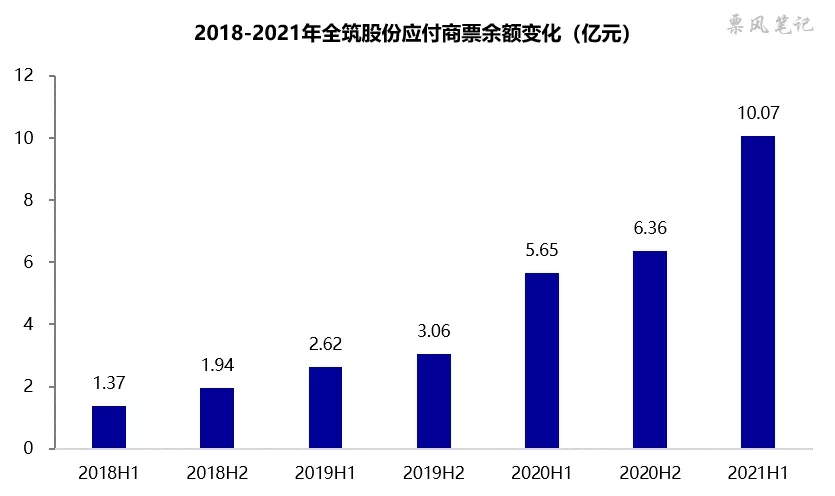

全筑股份一方面收到大量房地产企业的票据(99%以上为商票);另一方面也签发了金额不小的票据,2021年6月末,全筑股份应付票据合计19.30亿元,其中银票9.23亿元、商票10.07亿元。对于银票,银行已经提前收取了足额的保证金,到期基本都能兑付,而商票能否兑付就不一定了。我们来看一下全筑股份近几年应付商票余额的变化:

资料来源:全筑股份年报

从上图可以看出,全筑股份商票签发规模也就近两年出现了快速增长,恒大签发商票拉长付款周期的方式似乎传导至他的上游供应商,那恒大的结局又会不会在全筑股份身上重演呢?

同样的故事似乎正在发生,根据第三方数据,全筑股份主要开票子公司——上海全筑装饰有限公司商票拒付笔数自8月份以来快速上升,由8月初的11笔上升至月末的167笔,笔数拒付率已超过3%的警戒值,8月末全筑股份的拒付总金额达到2396万元。

房地产开发涉及的产业链众多,恒大与全筑股份的故事只是其中的一个剪影。当产业链上下游企业之间形成了连锁债务关系,且债务金额庞大,一旦下游房地产开发企业出现流动性问题,它就会想波浪一样向上游供应商一层一层的传导过去。