近期恒大商票拒付的传闻又甚嚣尘上,恒大针对网上传闻发出了一则声明,称公司生产经营一切正常,与盛京银行开展金融业务均符合国家法律法规。同时也坦承,针对个别项目公司存在极少量商票未及时兑付的情况,集团高度重视并安排兑付。

在声明最后,恒大强调成立25年来从未出现借款利息晚付、本金逾期归还的情况。根据恒大2020年年报数据的披露,其应付票据占总负债的13.5%,超过应付债券的占比比例,陷入舆论影响也无可厚非。

恒大商票规模快速增长

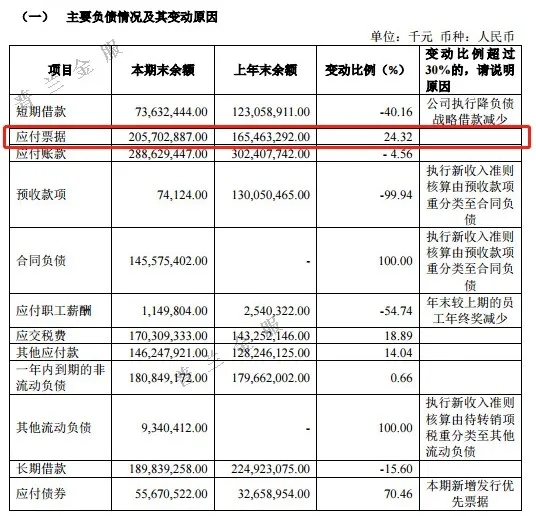

恒大作为我国商业承兑汇票签发量最高的公司,其签发的商票规模占全国商票规模的近十分之一。根据恒大集团2020年公司债年度审计报告披露,应付票据余额达到了2057亿元。

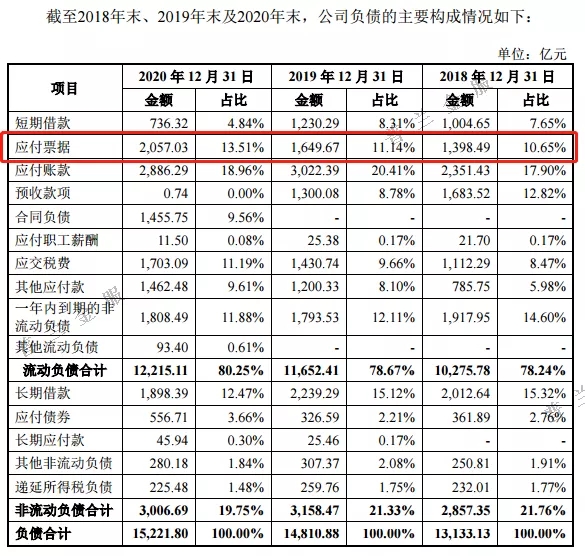

从恒大2021年最新一期债券发行募集说明书(2021年面向合格投资者公开发行公司债券(第一期)募集说明书)中,报告期内,恒大应付票据均为一年内到期的应付票据,应付票据主要为商业承兑汇票,基本能够以近年来恒大应付票据规模增长情况来反映该公司商票的增长情况。从近三年的数据来看,截至2018年末、2019年末及2020年末,恒大应付票据分别为1387亿元、1650亿元和2057亿元,占负债总额的比重逐年递增。恒大应付票据2014年末为227亿元,到目前翻了9倍,特别是2020年较上年末增长407亿元,增幅为24.7%,可见恒大商票规模增长速度之快。

恒大商票签发规模增长的影响因素

对于地产公司,其签发规模的影响主要来自两方面的因素,一是收入规模决定了地产公司应付票据的规模;二是签发商票的需求决定了地产公司在应付账款和应付票据中商票签发比例。

1、恒大收入规模

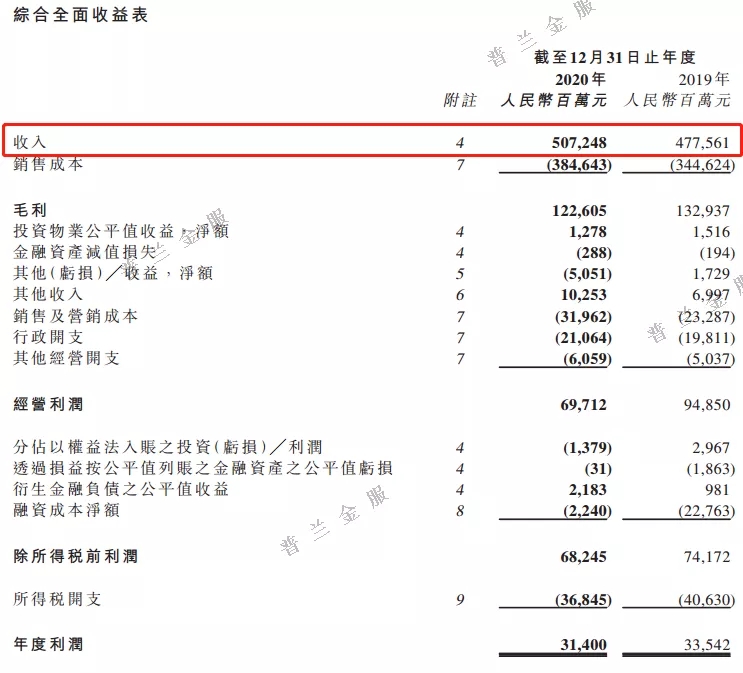

新冠疫情并未阻碍地产市场发展的脚步,2020年全年楼市量增价稳,商品房销售额均创下历史新高。根据恒大年度业绩报告披露,2020年末恒大凭借5073亿元的主营业务收入拿下排行榜首位,较2019年增长6.2%。6月1日,恒大公布了月度业绩公告,截至5月底,恒大今年累计销售回款2727亿元,不到半年时间,恒大营收额超过去年一整年营收额的二分之一,规模增长带动了商票支付需求的增长。

2、恒大商票签发需求

2020年8月,住建部和央行为限制房地产企业高杠杆扩张,给地产商划出了“三道红线”,分别为:剔除预收款的资产负债率不得大于70%;净负债率不得大于100%;短债现金比上限为1。根据恒大集团年报数据可知,2020年该公司剔除预收账款的资产负债率为83.4%,净负债率为159.2%,现金短债比为0.47,是“三道红线”全踩的房企,属于红档。

2020年末主要地产公司三道红线踩线情况

注:剔除预收款资产负债率>70%,净负债率>100%,货币短债比<1.0,表示越过三道红线

如果三道红线全部触及,地产企业的有息负债就不能再增加。商票在地产行业是运用较广的一种兼具支付和融资的工具,其签发和支付都高度依赖于企业本身的信誉背书,可以说是各大地产企业的的主要融资渠道。商票天然就具有可以转化有息债务的特性,使得商票成为房企操作净负债率和现金短债比的一个重要工具,成为降低红线的一把利刃。在“三道红线”政策之下,商票在地产行业的应用显得更加重要,因此恒大商票签发需求出现快速增长,2020年末恒大应付票据规模为2057亿,其中商票余额高达2053亿元,较2019年增长了25.7%,占所有地产商票总额的70%以上。

恒大商票风险如何

2020年末,恒大应付商票余额高达2053亿元,远高于其他地产企业,占全国所有企业商票余额的近十分之一。检验恒大商票有没有兑付风险,风险与收益是否平衡,目前也只能从公司近年的财务状况来判断。

首先是营收情况。根据恒大披露的年度报告数据,恒大2020年实现营业总收入5073亿元,较2019年增长6.2%;归母净利润81亿元,同比大幅下降53.3%。2020年报告期内与去年同期相比,公司营业收入小幅增长,而归母净利润呈现下滑趋势,主要因素为公司有部分楼盘实施销售价格优惠,销售均价下降,叠加新冠疫情影响,导致业务收入缩减而成本增加。

数据来源:中国恒大年度报告

其次是负债情况。年度报告显示,恒大2020年净负债率为153%,剔除预收款的资产负债率为83.4%,现金短债比为0.54,三道红线全部触及,意味着流动性风险很大。“三道红线”政策调控地产市场的同时,间接使各开发商采取各种措施降低负债,尤其是近期,恒大在降负债方面释放了积极信号。为了符合监管要求,恒大明确了相应的降负债目标,在本月底将净负债率降至100%以下,今年年末现金短债比达到1以上,明年年末资产负债率降至70%以下。同时,恒大确实在严格控制有息负债的规模,2020年有息负债虽高达7165亿元,但较2019年同期下降11.2%;而货币资金余额仅有1588亿元,暂不能有效覆盖短期负债,但恒大土地储备建面合计2.31亿平米,能保证未来两到三年的销售规模,当前全国范围内在售项目约583个,市值至少超过4万亿。

数据来源:中国恒大年度报告

从上述恒大年报数据来看,报告期内财务状况中并没有发生明显的流动性问题。由于恒大此前一直保持较高杠杆导致目前的资金紧张,坚定了其降负债的决心,并承诺到今年6月底,至少要实现一条红线变绿。近日恒大又扩容战略合作伙伴,牵手中石化开展全方位深度合作,有望增强公司现金流、优化负债结构。从降杠杆、多元化转型方面可以看出恒大在财务指标上的努力。

在地产行业受限的当下,商票虽然是解决融资问题的一个有效途径,但同时也是一把双刃剑,稍有不慎就会加剧风险,市场参与者都要用更加慎重的态度对待商票的发展。