自2016年上海票据交易所成立以来,票据市场在经历去杠杆和脱虚向实后,其交易逐步实出电子化、规范化、标准化,特别是票据收益率曲线的推出,为我们分析票据利率分层及波动特性提供了样本素材。

本文以票据一二级市场21个利率品种数据为基础,汇总分析各信用等级、各期限票据利率差异,发现直贴利率分层较转贴业务更为明显,且自“包商事件”后,信用价差明显走阔;然后运用Python建立趋势消解波动分析模型(DFA)研究不同承兑、不同直贴、不同期限票据业务中的利率分层及波动特征。结果表明6M国股直贴利率时间序列与1/f噪声相似,即具有持久性的长程相关性特征,但其运动规律不再服从幂律形式;1D、7D 这两个期限国股银票转贴现利率时间序列不具有持久性特征,其它品种利率时间序列具有行为强度随票据期限增加而增强的长程相关性特征,其演化规律可用幂律形式描述,即目前的金融事件和将来事件之间存在持久的正向关联性。这一研究可为当前疫情影响下央行为降低中小企业融资成本相关政策的制定提供数据支撑,并能为现实交易中的策略设计提供借鉴。

第一部分通过对商业银行票据业务中的21个利率品种的335个交易日利率数据进行对比分析,发现直贴市场票据品种间的利率分层最为明显。特别是自2019年“包商事件”后,转贴市场中小银行承兑银票与国股或大商承兑银票之间的信用利差更为显著,究其原因主要是市场上的资金出于避险情绪不断逃离部分所谓的“网红银行”,涌向国股大行,部分城商、农商银票利率在高位徘徊却没有市场、后者则异常下行仍供不应求,甚至造成国股银票大部分时点已远低于同期限的国有大行发的存单价格。

在第二部分,本文运用Python语言建立趋势消解波动分析模型(DFA)研究不同承兑、不同直贴、不同期限票据业务中的利率波动特征,以期在量化分析的基础上,通过对标度指数的量化分析并结合过往利率走势研究我国票据业务的动力学结构变化情况,从而进一步探索出票据业务下的不同品种、不同期限利率时间序列的波动性特征。

这一研究可为降低中小企业融资成本相关政策的制定提供数据支撑,并能为现实交易中的策略制定提供借鉴。

一、票据利率分层分析

(一)票据利率分层概览

票据利率作为我国率先实现市场化的标的,是实体经济金融需求与金融机构货币信贷供给的一面明镜。票据市场作为我国货币市场的重要子市场,在货币政策的传导过程中,扮演了不可或缺的重要角色。尤其是在中小企业的融资过程中,兼具信贷属性和资金属性的票据融资,起到了难以抹去的纽带作用。梳理过往的历史数据我们可以发现,票据利率对货币政策的反应极为敏感,且其走势往往随着货币政策的走向变化呈现出一种长期性的趋势,是金融机构与实体经济资金输导的有力保障,也是货币政策传导执行的有效桥梁。

票据市场利率的分层,实际大致划分为直贴市场与转贴市场上信用价差与期限价差两个维度。信用价差指不同贴现人、承兑人信用主体带来的信用利差(信用价差),主要体现为承兑行为国股行、城商行、三农行或直贴行有无三农贴现等标准的几个类别票据直、转贴利率水平的划分。期限价差则为不同票据期限产生的期限结构利差(期限价差),并可以通过票据收益率曲线呈现的向右倾斜程度状态进行判断。需要注意的是,考虑到直转贴市场的分隔性以及再贴业务的特性,我们并未将直转贴价差和直贴-再贴现价差纳入分析的框架中。

故在不考虑票据质押回购和再贴现利率的情况下,票据利率的分层体现在以下的四个方面:

1. 直贴信用价差,即同期限或相近期限的信用等级不同的票据直贴利率之间的差值。

2. 直贴期限价差,指信用等级相同或相近但期限不同的票据直贴利率之间的差值。

3. 转贴信用价差,即同期限或相近期限的信用等级不同的票据转贴利率之间的差值。

4. 转贴期限价差,指信用等级相同或相近但期限不同的票据转贴利率之间的差值。

(二)票据利率分层情况分析

2019 年,国有银行和股份制银行承兑的票据贴现量在全市场贴现量中占比达到 57.35%,同比上升2.8 个百分点;转贴现占比达到 60.95%,同比上升2.7 个百分点。全年国股银票的贴现加权利率为3.13%,比其他类型银行承兑票据的贴现利率低 48 个基点,利差同比扩大 19 个基点。

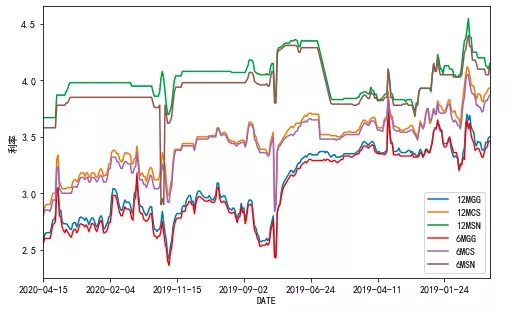

图1 国股(GG)、城商(CS)、三农(SN)直贴利率走势

数据来源:普兰数据中心

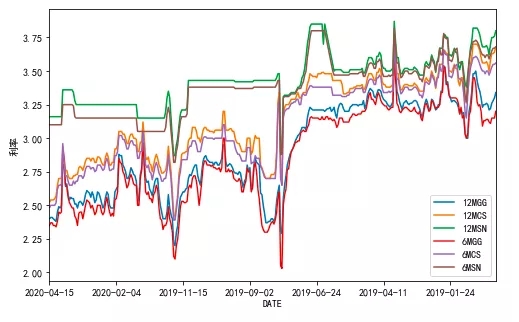

图2 无三农直贴转贴国股(GG)、城商(CS)、三农(SN)利率走势

数据来源:普兰数据中心

图3 有三农直贴转贴国股(GG)、城商(CS)、三农(SN)利率走势

数据来源:普兰数据中心

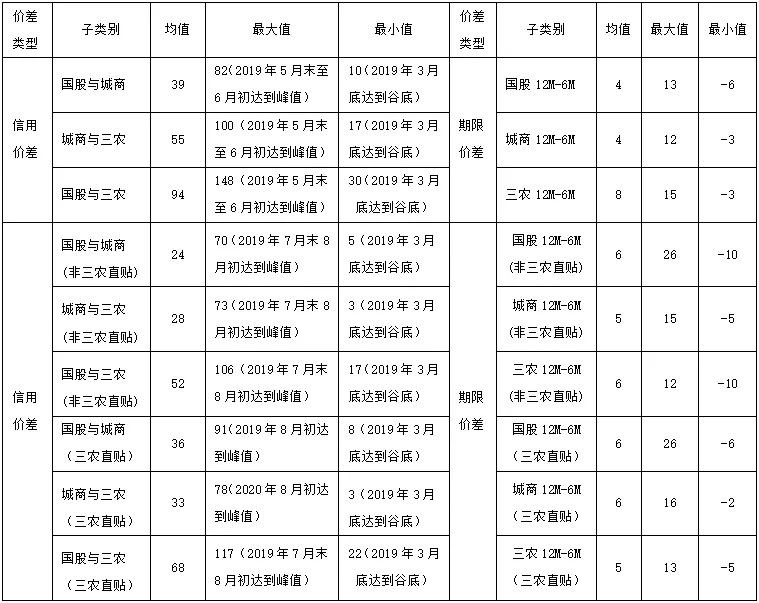

表1 票据直贴业务与转贴业务价差表单位(BP)

数据来源:普兰数据中心

图1至图3分别展示了不同品种票据利率走势,我们可以发现直贴业务利率分层最为明显;同时,从表1中我们可以看出不管是直贴业务还是转贴业务,其信用价差均为正值,即国股的信用强于城商信用,城商信用强于三农信用。此外,经过对比分析我们可以发现:在直贴市场上,以2019年5月末为分界线,三个品种之间的信用利差明显走阔,其增幅接近一倍以上。其主要原因可以追溯到“包商事件”引发的金融机构风险偏好的迅速反转,市场对国股票更加追捧,对相对低信用等级票据需求减弱。在转贴市场,信用价差在7月末8月初到达峰值,主要是因为直贴业务只有承兑人一个承兑主体,而转贴有直贴行做了增信,特别是部分国股大行、上市大城商、大农商行直贴的三农及城商票在市场流转,故转贴市场存在一定的滞后性,峰值相对于直贴市场晚了近两个月。而在2019年3月末直转信用价差均陷入谷底,究其原因主要是18年以来经济下行承压,市场进入规模与资金双宽松阶段,且1季度为传统银行开门红,出于冲规模需求,市场需大于求,且市场没有发生如“包商事件”等引发金融机构风险偏好的极端事件,同业信仰没有打破,打包收票为常态www.cdhptxw.com/mryt/2999.html

对于期限利差而言,我们发现相对来说其波峰波谷规律性没那么统一,更易受制于特殊时点市场情绪及宏观政策影响,在部分特殊时点长期票的利率会低于短期票,表现出一定的差异性。如2020年3月末,转贴市场上足年国股利率低于半年国股利率,造成期限利差为负值,究其原因主要是在季末时点大部分金融机构受信贷规模考核影响,卖方市场远大于买方市场,同时整个经济又受疫情影响,长期利率看跌,在好不容易到来的高利率时点,大部分机构哄抢长期票,锁住长期收益,足年国股需求大于半国股国股,从而造成足年国股利率低于半年国股利率。

二、票据利率波动特性分析

(一)票据利率波动分析理论

自上世纪90年代以来,非线性分析方法被提出,人们逐渐认识到金融市场业务呈现复杂的非线性规律。金融市场本身作为一个典型复杂非线性系统,加之受到外界一系列“有形之手”和“无形之手”的影响,已具有高度非线性复杂系统的结构特点。为更好地研究金融市场特质,经济学家纷纷开始将自然科学的理论和方法运用于金融时间序列分析,以图从量化分析的角度来揭示其发展规律。其中,DFA方法是一种测量时间序列波动长程相关性标度的计算方法,主要用于分析度量非平稳时间序列长程相关性,或称长程幂律相关性。该方法因其可操作性强以及在相关量化分析方面的显著优势,现已成为估算标度指数的主流方法,并在金融市场的多个子市场研究中获得较为广泛的运用。例如,Liu等(1999)就运用DFA模型分析了1984至1996的13年间“标普500”指数的波动特性。此后,国内相关应用也逐步发展,魏宇等(2004)以沪深两市高频交易数据采用DFA和R/S方法探讨了我国股市存在的持久性特征;庄新田(2003)、黄超(2009)与苑莹(2016)等分别运用DFA方法研究了我国股票市场长记忆性及分形特征。田川和陈泽明(2019)同样运用了该方法分析研究了同业拆借市场Shibor利率特征。总结过往相似研究我们可以发现,DFA方法在金融领域的研究中主要集中在资本市场和货币市场,缺乏对票据市场利率波动特性的相关探索。因此,本文试图采用该方法分析票据利率波动性特质。

本文以普兰数据中心直贴业务利率、转贴城商和三农利率和票交所国股转贴利率这21个品种利率波动性作为研究对象,运用计算机Python语言建立趋势消解波动分析模型(DFA)重点分析研究各品种利率波动特征的差异性,检验票据市场直转业务时间序列标度不变性是否存在,并测定出上述21个品种的利率标度指数。

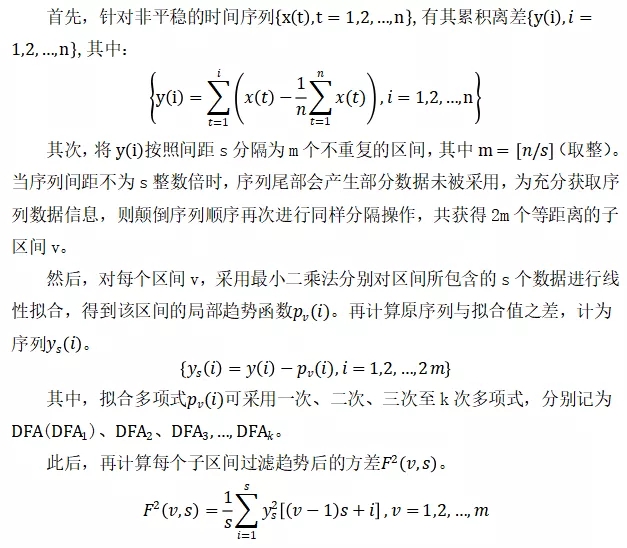

(二)消除趋势波动分析模型(DFA)的基本原理

(三)DFA模型实证研究

(1)数据来源及处理方法

为分析研究票据市场中各品种利率曲线的不同波动特性,我们采集了355个交易日中21个利率品种共计7455个样本(其中,直贴业务数据、转贴业务中城商、三农数据通过普兰数据中心获取;转贴国股数据从上海票交所网站获取)。再运用计算机语言Python在Anaconda开发软件中,调用Numpy、Pandas、Scipy数据库及Matplotlib图库中相关函数,构建DFA方法模型,对上述样本进行量化分析,从而计算出各品种的标度指数。

(2)检验结果与分析

综合相关文献和样本量限制,本文中将样本间隔s取为[4,n/6],我们认为这一取值能较好的平衡计算准确度与区间数量的关系,并最终得到相对可靠的测量结果。此后,我们基于DFA(DFA1)模型,测算了分期限标度指数情况,如下表2、表3、表4所示。需要注意的是,由于无法获得城商票、三农票转贴现数据除6M和12M外更详尽期限的全部数据,在讨论分期限标度指数的部分,本文只对国股票据相关数据进行了测算。

表2 直贴业务各品种收益率分期限票标度指数情况

由上表2数据可知,直贴业务各利率品种标度指数均大于0.5,其中6M国股利率品种大于1,这表明直贴各品种利率并非随机波动序列,相互之间不独立,(12MGG、12MCS、6MCS、12MSN、6MSN)序列具有持久相关性,即该时间序列过去表现为增加,则未来也会相应地增加,反之当过去呈现为减小时,未来亦会呈缩减趋势。而6MGG这一品种的时间序列与1/f噪声相似,即具有持久性的长程相关性特征,但其运动规律不再服从幂律形式。

表3 转贴业务城商三农收益率分期限票标度指数情况

从表3中我们可以发现:转贴城商、三农(6M、12M)票据利率品种标度指数位于0.5到1之间,这表明该类利率变化是一个持续时间序列,表现为正程相关性服从长程幂律相关性。

表4 转贴业务国股银票收益率分期限标度指数情况

从表4可知,转贴国股短期限(1D、7D)票据利率品种的标度指数大于0且小于0.5,其余各期限标度指数位于0.5到1之间。这表明短期限票据利率品种与相对长期的品种时间序列呈现了不同的波动特性,且不符合“有效市场假说”(Efficient Market Hypothesis, EMH)。其中,短期的票据利率品种(1D、7D)不具有持久正相关性,而相对长期的票据利率品种(1M、3M、6M、9M、12M)存在长程幂律相关性。换言之,短期票据利率品种大部分时点存在快速走高后迅速回落的特性,与之相反的是,相对长期的利率品种变化则具有一定的延续性,过去的上涨趋势在后期很可能会继续延续。这对于降低中小企业融资成本货币政策的制定提供理论依据,同时对预判票据利率走势,辅助票据经营机构仓位摆布具有积极意义。

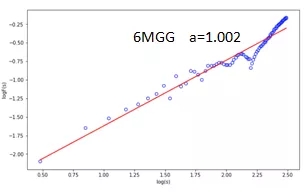

图4 直贴国股利率(6M)DFA波动函数

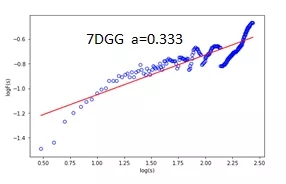

图5 转贴国股利率(7D)DFA波动函数

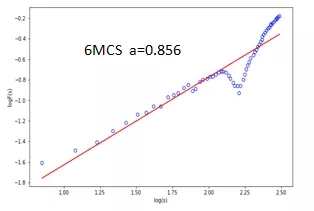

图6 转贴无三农直贴(6MCS)DFA波动函数

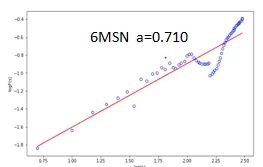

图7 转贴有三农直贴(6MSN)DFA波动函数

图4至图7分别展示了直贴国股6M、转贴国股7D、转贴无三农直贴6MCS、转贴有三农直贴6MSN四个品种利率时间序列的DFA波动函数。此外,从实践的结果可以发现,当s的取值位于区间[4,25]时,标度指数a的取值基本恒定,体现了标度的稳定性。票据利率具有的标度稳定的特征表明,各品种票据利率波动模式都存在“记忆性”,票据市场过去发生的金融事件既影响当前又作用于未来,且这种记忆性并不随着观测时间间隔的改变而发生变化。此外,当转贴国股银票期限增加时,我们发其利率拟合直线的斜率(标度指数)亦逐渐增加,这说明票据利率时间序列长程相关的趋势强度随之增强,而国股银票转贴现业务在市场中占有绝对的主导地位,上述分析将为货币政策制定提供数据支撑及同业机构的建仓摆位做大收益提供借鉴参考。

三、结论与建议

总体而言,通过前述分析我们可以发现部分时点同期限高信用等级票据利率与低信用等级票据利差高达近百基点,银行信用分层显化,直贴市场对接企业客户,只能基于承兑行信用,定价策略只能根据不同承兑行类别分别定价,故其利率分层相对转贴业务较为明显。而转贴市场对接同业客户,既可以基于承兑行信用,又可以基于直贴行信用,其大部分交易动机是出于信贷规模调节需求,受政策影响更为敏感,在包商事件发生前,同业信仰是大家默认规则,信用价差并不明显,打包价格收票视为常态,包商事件后,市场资金出于避险需求,重新制定策略,部分“网红银行”承兑票利率不断上调,也无人接盘,至此转贴市场利率分层大幕才全面拉开。同时票据利率波动性有所增强,特别是去年7月末,票据利率波幅达到102个基点,和同业存单利率出现倒挂;今年3月利率又持续走高,高于同等级同期存单利率过百BP,加重企业融资成本,引起市场广泛关注。

现阶段来看,受票据一二级市场供求因素影响,国股转贴利率处于整个票据市场利率结构中的核心枢纽,但其利率波动走势特性研究仍处于起步阶段。对于其复杂非线性波动特征的研究对揭示整个票据市场利率波动有着极其重要的作用。自2016年上海票据交易所成立以来,票据交易逐步电子化、规范化、标准化,但受制于银行信贷规模和参与者限制,票据市场深度不足,特别是庞大的转贴二级市场交易基本只在银行间作为信贷规模调节工具存在,并不是直接对企业融资,在当前经济正处于起复阶段,一旦规模紧张,又会重现3月末转贴利率持续走高,还会进一步传导至前端甚至开票环节,而开票企业又基本以中小企业为主,这不仅不利于降低企业端融资成本,甚至将本已艰难的中小企业扼杀。

因此,本文根据实际和现有研究成果提出以下建议,以期进一步完善票据市场、降低企业融资成本:

(一)丰富市场参与主体,加速标准化票据管理办法落地,为票据标准化正名,以便放开资管计划等非法人集合性资金入市,扩大市场容量,促进市场需求多样性,加速票据流转,降低企业融资成本,纵向拓展市场深度。

(二)拥抱大数据时代,推动票据产品创新,丰富业务品种和应用场景。用好“票付通”、“贴现通”、“供应链接票据平台”等新兴产品,将核心企业的信用传导至末端长尾客户,实现核心企业信用的全链条共享,破除市场信息壁垒,实现资产与资金的精准匹配,降低实体经济特别是中小企业的融资成本,做到真正的普惠金融。

(三)引入做市商报价机制,熨平市场波动,提升市场流动性。做市商的每日报价,将形成市场利率的上下限,同时也为市场提供流动性托底,特别是在异常市场行情下可以有效满足市场最基本需求,保证市场正常运行和利率的连续性,降低流动性风险,为防范系统性金融风险筑好篱笆。

(四)对广大转贴市场参与者来说,应当在积极把握利率走势的情况下做大交易盘操作,从而获得更大的资本利得。此外,相对长期的票据转贴利率品种(1M以上票据期限品种)利率对金融事件具有长期记忆性,在当前因资金与规模双宽松造成资产利率整体下行时,即应抓住当前利率较高时点,拉长资产组合久期,以避免后期利率持续性的进一步下挫。而在长期限票据利率的上行区间,机构可买入短期限票据减小久期等待时机,以免利率持续性上扬带来浮亏。

作 者:

中国邮政储蓄银行湖南省分行 谢康康

工商银行票据营业部广州分部 黄家驹

上海普兰金融科技有限公司 刘博文