案号为(2017)沪01刑初78号、(2019)沪刑终26号的票据诈骗案已经生效,但各个受害方(主要是银行)之间继续通过民事手段维权,被害银行之间的“官司”并未“尘埃落定”,巨额损失也没有全部追回。

本案涉案金额20亿元人民币,是一起由(河南、上海)籍的罪犯合谋,诈骗河北、山东片区银行的系列案件。

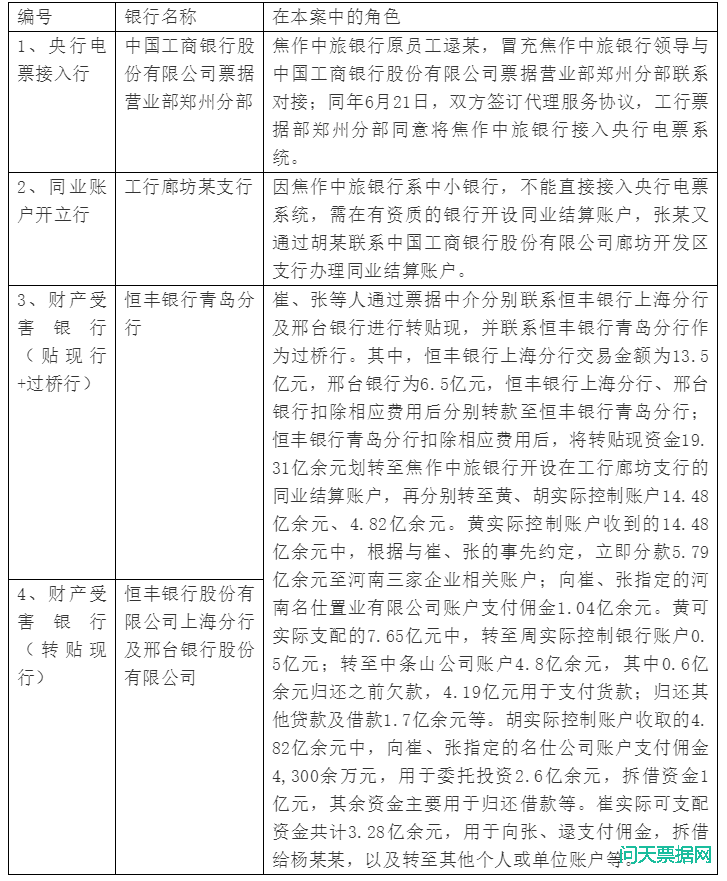

被罪犯“欺骗”的银行主体之中,除了几家地方性银行之外,还涉及到世界超级大行“工商银行”。

并且,本案第一个“关口”就是从工商银行突破的。这个关口就是“电票系统接入行”;

第二个关口也是从工商银行突破的,这个关口就是“同业银行结算账户的开立行”;

第三个被突破的关口就是“贴现行”(也是本案实际的财产损失的受害人之一);

第四个被突破的关口就是“转贴现行”(也是本案实际财产损失的受害人之二)。

喜欢提问题的同学可能要继续提问:贴现不是分三种形式吗:贴现、转贴现、再贴现。本案被诈骗的银行中只有贴现行、转贴现行,怎么没有“再贴现银行”呢?

这是因为:再贴现行专指中国人民银行。

根据中国人民银行自己下发的《关于加强银行业金融机构人民币同业银行结算账户管理的通知》【银发(2014)178号】,是要严格对开立同业账户账户的主体文件的(真实性+完整性+合规性+存款银行开户意愿的真实性)进行全方位审核。试问:如果连人民银行自己都甄别不出“同业账户”的真与假,人行还有什么资格惩罚这个商行、惩罚那个商行呢?!~~

纵观整个案情,其实罪犯的作案手段并不高明。银行员工按照中国人民银行自己下发的《关于加强银行业金融机构人民币同业银行结算账户管理的通知》【银发(2014)178号】规定的防范措施,一步一步的来,也不至于陷银行于受害人的地位。

下面,本文就从三方面展开,对20亿元票据诈骗案进行风控“透析”,以期减少其他银行再次陷入“被害人”的悲惨处境。

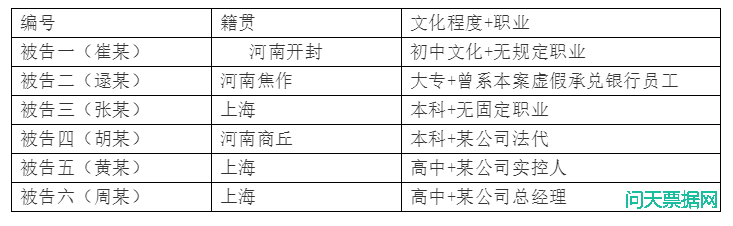

第一部分:制表列明罪犯的主体信息&受害人银行的相关主体信息

表一:罪犯的籍贯和文化程度

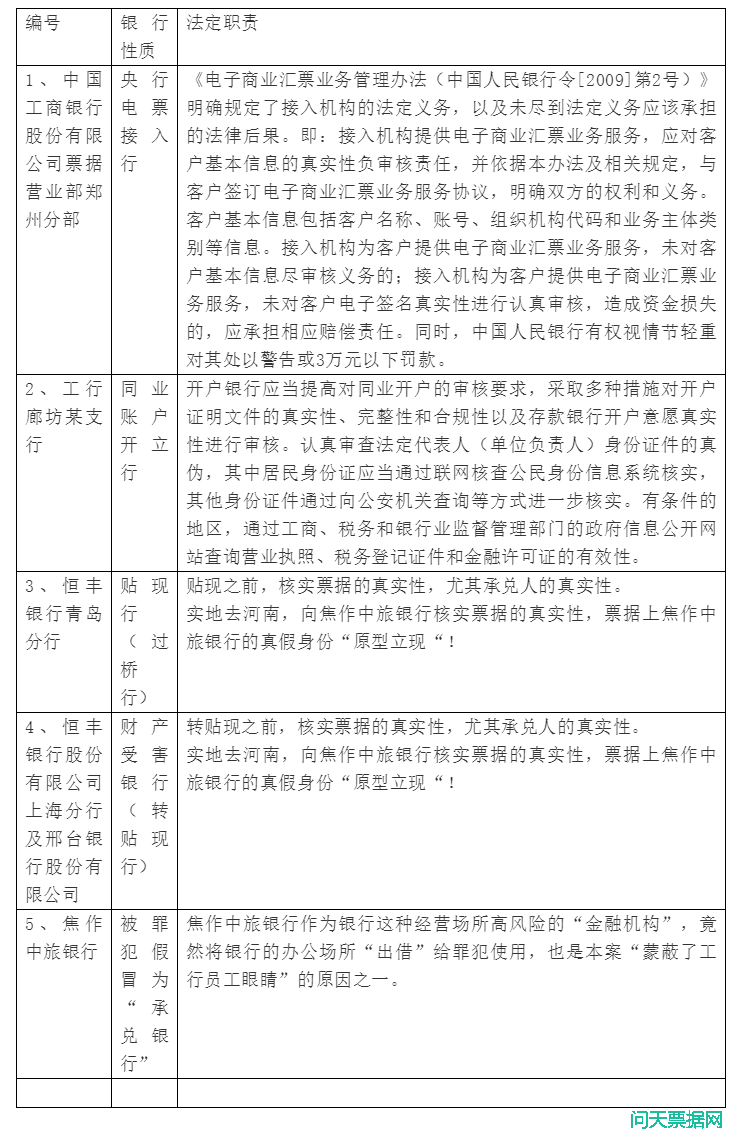

表二:被欺骗的银行名称和“角色”

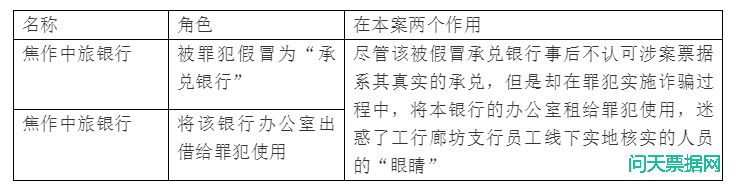

表三:被假冒的银行:焦作中旅银行

第二部分:各银行在涉案票据整个流程中应负的法定职责

第三部分:根据上述列表中各家银行的法定职责,为了防止类案“重演”,有几点风控要点提示如下:

一、作为央行电票接入行,有法定的义务需要履行,即:应对客户基本信息的真实性负审核责任,并依据本办法及相关规定,与客户签订电子商业汇票业务服务协议,明确双方的权利和义务。客户基本信息包括客户名称、账号、组织机构代码和业务主体类别等信息。

否则,需要承担的法律后果就是:接入机构为客户提供电子商业汇票业务服务,未对客户基本信息尽审核义务的;接入机构为客户提供电子商业汇票业务服务,未对客户电子签名真实性进行认真审核,造成资金损失的,应承担相应赔偿责任。同时,中国人民银行有权视情节轻重对其处以警告或3万元以下罚款。

二、作为为其他金融机构开立同业账户的银行法定职责:开户银行应当提高对同业开户的审核要求,采取多种措施对开户证明文件的真实性、完整性和合规性以及存款银行开户意愿真实性进行审核。认真审查法定代表人(单位负责人)身份证件的真伪,其中居民身份证应当通过联网核查公民身份信息系统核实,其他身份证件通过向公安机关查询等方式进一步核实。有条件的地区,通过工商、税务和银行业监督管理部门的政府信息公开网站查询营业执照、税务登记证件和金融许可证的有效性。www.cdhptxw.com根据《人民币银行结算账户管理办法》银行应明确专人负责银行结算账户的开立、使用和撤销的审查和管理,负责对存款人开户申请资料的审查,并按照本办法的规定及时报送存款人开销户信息资料,建立健全开销户登记制度,建立银行结算账户管理档案,按会计档案进行管理。

否则根据上述规定,商行也会被央行处罚。

三、对于没有真实的贸易关系的票据,贴现银行和转贴现银行应该拒绝贴现。不应该各自抱有“侥幸心理”:

根据《商业汇票承兑、贴现与再贴现管理暂行办法》以及《电子商业汇票业务管理办法》,对没有真实的贸易关系的贴现申请人办理贴现的,将被中止开办此业务。

本案中,只要出现“过桥银行”,一般情况下,就意味着:出票人与收款人之间不存在真实的贸易关系。只是单纯的套取银行的巨额资金而已。

当然,各家商业银行也会存在“侥幸心理”。比如本案,贴现行会认为,反正涉案票据是由焦作中旅银行作承兑银行,即使没有真实的贸易关系,即使出票人到期无法付款,焦作中旅银行是作为票据第一付款人必须支付票款,至于企业之间有没有真实的贸易关系,“我”怕啥?

转贴现银行可能“底气”更足:一方面,商业汇票由焦作中旅银行做承兑人,另一方面,其直接前手贴现银行也作为背书保证呢,所以,至于企业之间有没有真实的贸易关系,它更不用过于担心!

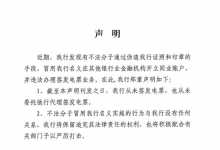

本案怪就怪在,作为票据承兑人的焦作中旅银行严肃《声明》自己是被罪犯冒用了“承兑人身份”,自己是无辜的,票据到期不会承担责任。但是焦作中旅银行却在罪犯诈骗的过程中,提供了诈骗场所(将银行办公室出借给罪犯使用),“蒙蔽了”工行员工的眼睛。所以,工行可能也觉得自己是无辜的,是委屈的。

但是,就算逯某冒充焦作中旅银行行长,根据《关于加强银行业金融机构人民币同业银行结算账户管理的通知》【银发(2014)178号】规定之要求,只要认真审查法定代表人(单位负责人)身份证件的真伪,其中居民身份证应当通过联网核查公民身份信息系统核实,其他身份证件通过向公安机关查询等方式进一步核实。那么,逯某是不是被冒充的“焦作中旅银行”行长的身份,真假立现。比起如来佛识别真假美猴王应该容易得多。

当然,焦作中旅银行将自家的办公场所出借给“老百姓”利用银行办公场所实施诈骗也是奇迹。

所以,20亿元的票据诈骗大案,虽然是几名罪犯直接谋划造成的,但是整个过程中的各家银行,包括焦作中旅银行,哪一家又是完全无辜的呢?