最近,金辉动作频频,去年刚上市的港股上市公司金辉控股(9993.HK)业绩预告显示:金辉控股预计营收同比增加3成,净利润同比增加4成,由橙档房企直接进入绿档房企!

于此同时,金辉境内发债主体金辉集团(以下简称“公司”)正在积极筹备发债,然而这只小公募债目前还在上交所走审核流程,上交所对其提出了四点反馈意见,值得我们学习。(狄仁杰曾经建议过大家要重点关注交易所等监管机构对发行人的反馈意见,从而更加深刻的了解监管的关注重点,对信评工作具有较大的意义)

其一,上交所质疑其评级问题,新世纪给的一直是AA评级,而联合给的却是AA+,逻辑是啥?

其二,发行人总资产和营收增幅较大,但是净利润反而下降以及经营活动现金流大幅波动的原因;

其三,公司存货中二线城市以及三线城市占比较高,去化情况如何?后续投融资、开发计划如何?

其四,公司报告期内的拿地情况以及是否涉及媒体报道“地王”。

接下来,狄仁杰将对公司做个简要的信用分析:

金辉主要从事二、三线城市住宅地产项目开发,2020年克而瑞销售操盘金额786亿元,排名第43。

截至2020年中期末,公司总资产1640亿元,从销售规模和总资产规模来看,公司主体评级可以给到AA+,甚至达到某些AAA房企的体量。

但是公司存在以下几个重要短板,限制了公司的评级空间。

其一:公司拟建项目土储不足。截至2020年三季度末,公司拟建项目土储总建筑面积仅378.04万方,按照公司近年来的开发速度,仅够公司开发半年,这与公司2019年大幅减少拿地政策有关。在供地两集中推行的政策背景下,公司未来面临较大的土储不足的压力。

其二:公司土地储备城市集中度较高。根据公司提供的最新数据,截至2020年底,公司可售未售面积1862万方,其中西安和武汉区域占比分别为23.2%和10.7%,区域集中度较高。

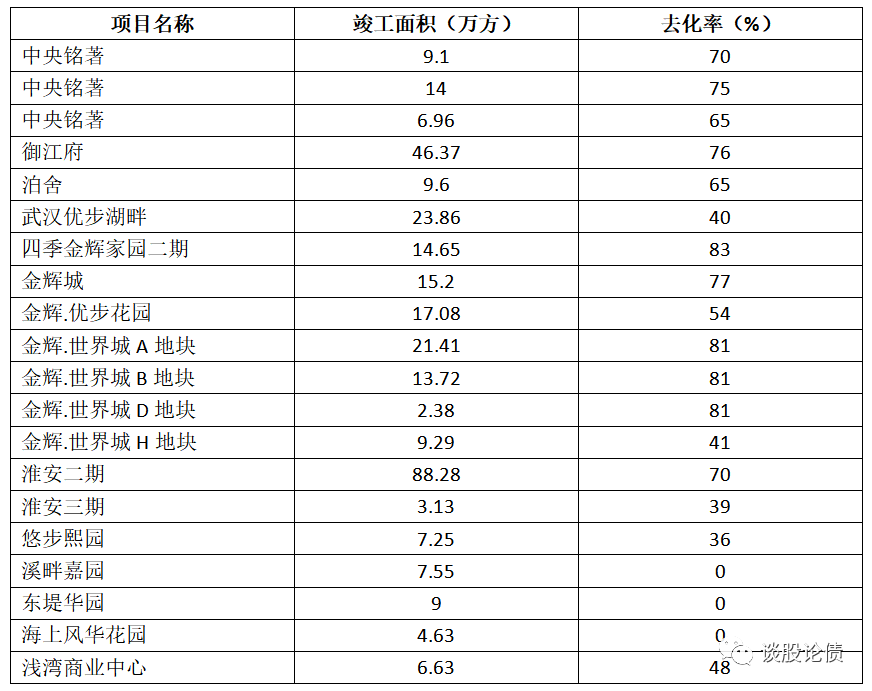

其三,公司部分项目去化率低,列表如下:

其四,公司杠杆较高。截至2020年中期末,公司现金短债比为1.13,净负债率为152%,剔除预收账款后的资产负债率为77%,踩了两道监管红线,属于橙档房企。公司净负债率和剔除预收账款后的资产负债率均明显超出监管指标,然后短短半年的时间,金辉控股便预告公司三条指标已经全部为绿,实在有些出人意料。

其五,公司盈利能力差,毛利率显著低于同行。2017-2019年以及2020年上半年,公司的毛利率分别为36.15%、33.46%、24.20%以及24.30%,公司住宅地产项目毛利率甚至低至20%附近,显著低于同行业平均水平,所以形成了营收增长,净利润不增反减的情形。

公司毛利率较低,可能由以下因素导致的:

1、公司近年来依赖刚性债务扩张,且融资成本高企,导致利息资本化费用较高;

2、公司频繁被媒体报道“地王”,拿地成本较高;

3、公司拿地预售节奏较快,但是结转效率较慢,存货周转率近年来显著低于同行,营运效率较低。

其六,“高预售”是把双刃剑。公司近年来资产快速扩张,主要是依赖于有息债务和高预售制度,通过“高预售回流资金-拿地-预售回流资金......”循环来快速扩张报表。而与此同时,公司地产项目的结转进度却较慢,导致存货周转率显著低于同行。如果扩张过快,可能导致项目后续建设资金不足风险。幸好监管提出三条红线政策,公司2020年大幅减少了拿地,按照公司提供的数据,预计2020年底会多出七八十亿货币资金。遗憾的是,公司并不准备用这些回流资金来还债,降低债务,最主要的目的,可能还是为了满足监管指标。

总体上来看,新世纪迟迟不给公司提高评级,主要原因可能还是:公司规模虽然尚可,但是经营和财务风险偏高,而且近年来,相关部门对房地产的监管政策日趋严厉,对公司造成了一定的不利影响。

近两年,在经历过一系列的地产债信用风波之后,投资人也变得越来越谨慎,金辉的债券发行之旅会如何呢?