《摩西的裁决》是劳伦斯·阿尔玛·塔德玛(AlmaTadema,1836-1912)于1904年创作的布面油画,这副画的主题来源于圣经故事。远处河畔上,施工队伍大搞土木工程,基础设施修建“金字塔”。埃及王后在芦苇丛中发现了弃婴并收养,养子“摩西”成了埃及王子。

在随后的《出埃及记》中,摩西作为古希伯来民族的领袖人物演绎了一系列的传奇故事。

图片来源:百度百科

古老的传说讲述着历史,也预言着未来。在基建拉动经济的背后,债券市场蓬勃发展,信用债投资研究的你我也化身“摩西”,我们目睹着宛如“十灾”的违约冲击,宛如“摩西分红海”的信用分层,寻找指引信用债投资的“十戒”信条。

2006年福禧事件——信用风险初现端倪

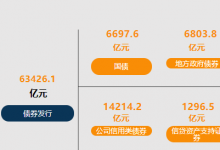

自短融产品推出以来,因其绝对收益较高受到市场追捧,AA级中短期票据的信用利差维持在低位。“2006年上海社保基金挪用案”牵连福禧投资控股有限公司董事长被捕,进而引发债券市场上的首例信用危机事件。2006年7月24日,福禧投资董事局主席张荣坤因涉嫌从上海社会保障基金中违规借贷32亿不明资金而受审。2006年7月26日,远东资信公告对于“06福禧CP01”的评级失效;8月21日公告“06福禧CP01”债项评级降至C级;10月20日,公司公告董事长被捕,受此影响公司主要财产遭遇法院冻结,“06福禧CP01”信用风险暴露,10亿短融券投资者直面偿付风险,进而引发市场震荡。

自7月风险暴露以来,债券市场抛盘出现,利率债与信用债收益率均出现上行。由于债券市场上存量信用债券规模较少,“06福禧CP01”对信用债整体估值影响较大,AA级中短期票据的信用利差快速走扩。伴随着评级公司将“06福禧CP01”评价下调至C档,该债券估值数据停止更新,AA级中短期票据的估值以及信用利差逐步平稳。福禧事件提示信用风险为信用债的首要风险,2006年底,中债估值针对信用债估值重新调整。福禧事件成为信用重定价的首个里程碑。

“06福禧CP01”贴现发行,发行价格96.52元,自该债券发行以来,截至信用风险爆发之前,市场持续有97-99元的成交,属于市场上的活跃信用债券。但信用风险爆发后,该债券就出现缺失成交数据的现象。按照当时的监管规定,保险资金、货币市场基金只能持有评级为A-1级以上的债券,如果持有的债券因调级而低于A-1级,货币市场基金必须在20个交易日清仓。因此远东资信对该债券的评级下调,导致持有“06福禧CP01”的货币市场基金和保险资金面临折价损失的风险。

福禧事件导致“06福禧CP01”出现较大折价成交情况,市场上出现50-60元买盘报价,但成交笔数较少。根据上海证券报以及中国证券报资料显示,2006年9月6日,“06福禧CP01”通过后台结算系统以60元成交2,100万,以98元成交2,100万。WIND数据显示,2006年10月12日,“06福禧CP01”成交6,000万元,平均成交全价90.90元/张。

2007年2月27日下午,央行主持“06福禧CP01”债券持有人沟通会,该债券的偿付资金通过中央国债登记结算公司完成兑付。为了避免对金融市场造成震荡,福禧债的偿付将不发布公告。

由此中国首单高收益债券投资实例出现,受益于“06福禧CP01”的刚兑,上述60元以及90.9元成交的绝对收益率分别为:66.67%和10.01%。

2011年城投信贷危机与资产划转事件——城投史上最大调整

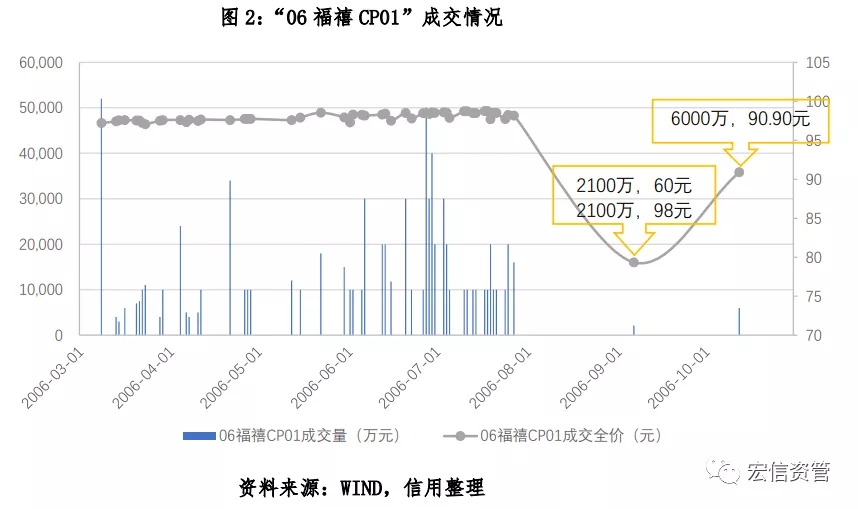

2010年下半年,城投融资监管政策进入收敛期,多起城投资产划转、信贷逾期以及资产划转事件引发市场较大的波动。2011年6月,《新世纪周刊》爆出:4月云南省公路开发投资有限公司向债权银行发函,表示“即日起,只付息不还本”。因云南公路在建行、国开行、工行等十几家银行贷款余额较大,该事项引发银行震动,进而影响到云南省存量债券。最终云南省政府要求滇公路撤回上述公函,并做出增资、垫款、补贴等承诺,妥善解决了上述风波。

2011年7月,云南省投资控股集团公司发布公告《云南省投资控股集团有限公司关于重大事项的公告》,因资产划转对公司主体信用影响重大,中诚信国际信用评级有限责任公司将10云投债和11云南铁投债的债项等级、云投集团和云电投的主体信用等级列入信用评级观察名单。该消息一出,相关债券出现恐慌性抛盘,一级市场上企业债发行受阻,净融资大幅下滑。甚至引发信用债券市场的踩踏现象。迫于市场与监管的压力,2011年9月14日,云南省投资控股集团公司发布决定暂缓实施资产重组计划的公告。

虽然上述城投信贷危机与资产划转事件均在政府站台以及协调下得到了妥善解决,相关的3支债券:08云投债、10云投债以及11云南铁投债均按期兑付本息。但此次违约冲击较大,无论是时间上还是幅度上,均是城投债历史上最大的一次调整。

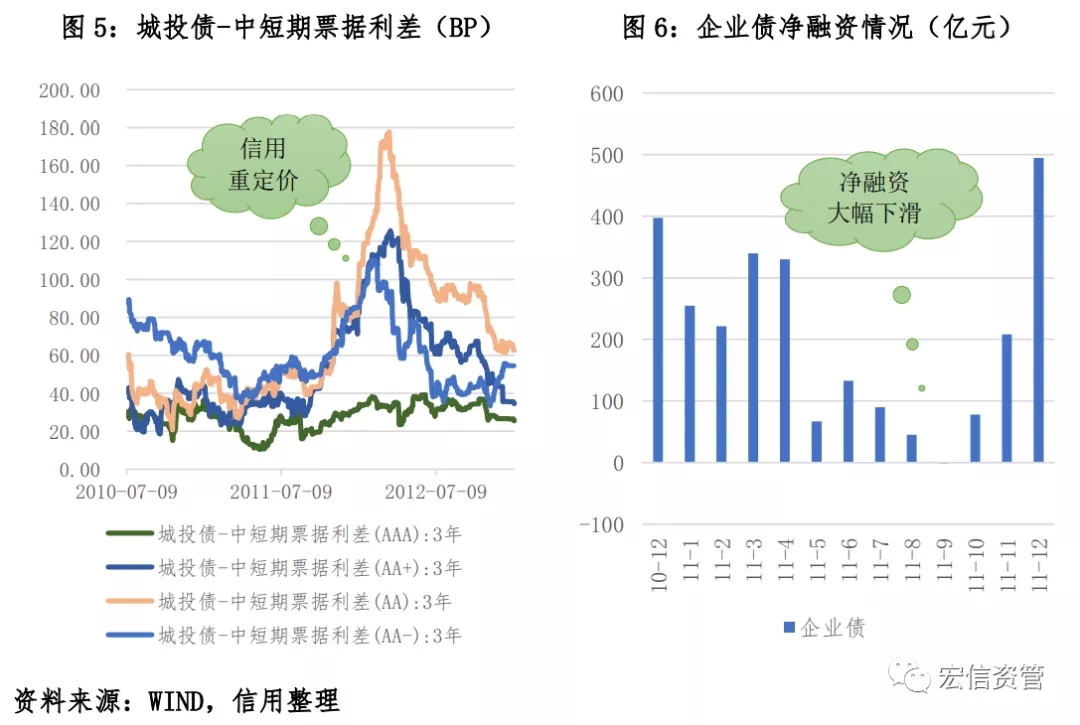

第一,动摇城投信仰,城投债信用重定价。城投债的信用利差维持8个月的走扩,评级越低走扩的幅度越大,3年期隐含评级AAA、AA+、AA、AA-分别约走扩85bp、125BP、190BP、260BP。我们用城投减去中短期票据利差来剔除当时货币政策带来的流动性影响,在叠加货币政策收紧的同时,城投债相较于中短期票据的调整幅度更大,且时间延续到9个月。

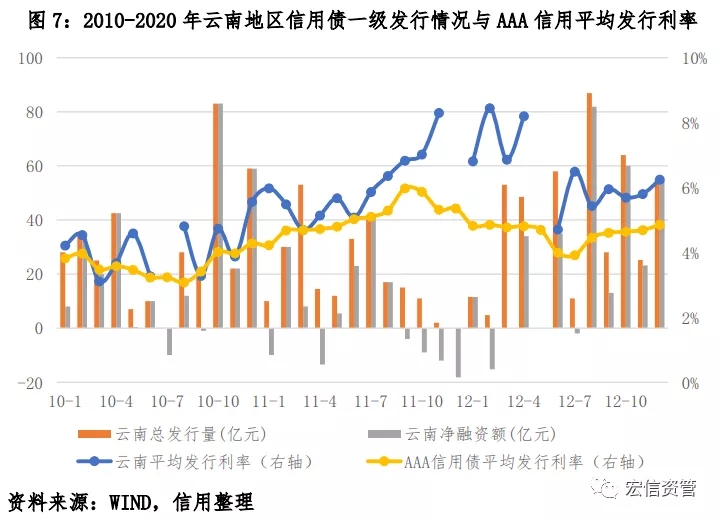

第二,信用分层表现为区域差异。城投的政策性风险重新被债券投资者认识,信用债一级发行方面,企业债一级发行遇冷,城投债净融资大幅收敛,直到2011年末才恢复,而云南地区城投融资直到2012年3月才有所恢复。此外,云南地区信用债发行成本抬升,2011年下半年与2012年上半年,云南省级城投企业债券发行出现空窗期,新发债券的一级发行利率与AAA评级信用债的一级发行利率利差很大,其后多年云南地区均维持区域高利差。二级市场方面,云南地区信用债二级成交上行,在每一轮受冲击的信用债市场中,云南地区城投多次位列高收益标的行列。

2014-2016年周期波动风险——信用债破刚兑

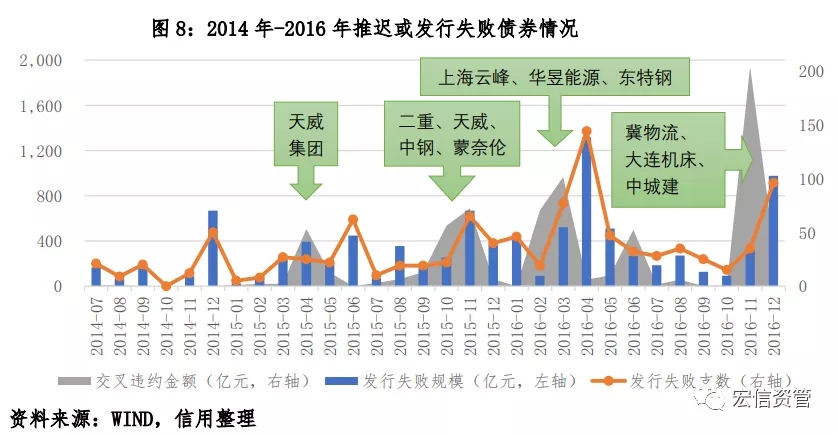

光伏行业过剩使得超日太阳在2014年打响违约债券的第一枪,湘鄂情也因为行业周期探底步了违约的后尘。伴随着我国经济增速下行,实体经济恶化,大宗商品价格下行导致过剩产能行业在2015-2016年普遍亏损,周期波动风险引发信用债破刚兑。2014-2016年周期波动风险引发了债券市场的首轮违约潮,届时市场上流传着这样的顺口溜:“雨润的肉偿,山水的章,东特钢的董事长,中城建的娘,中钢的回售再延长”(来源:债券圈)。本轮违约潮虽然没有对利率债产生冲击,但对信用债市场影响更为持久。

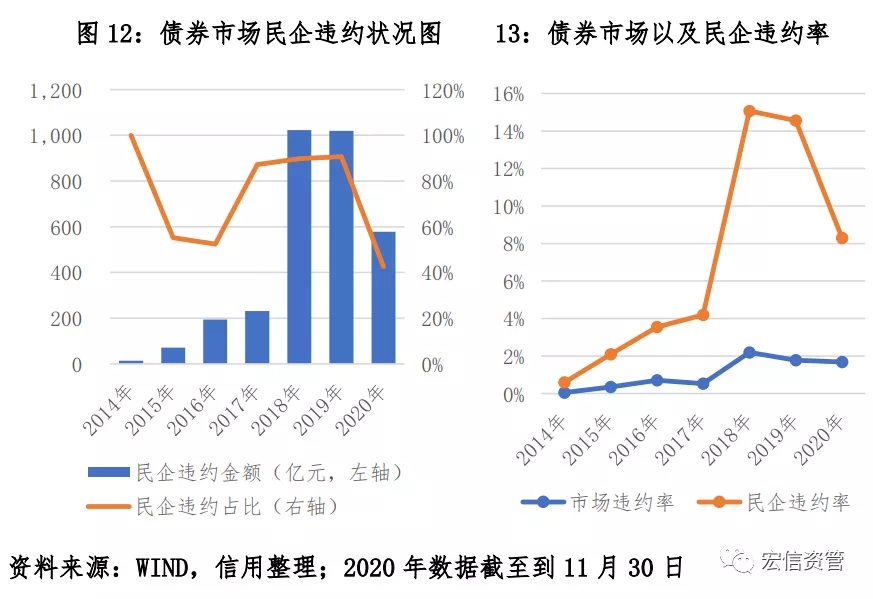

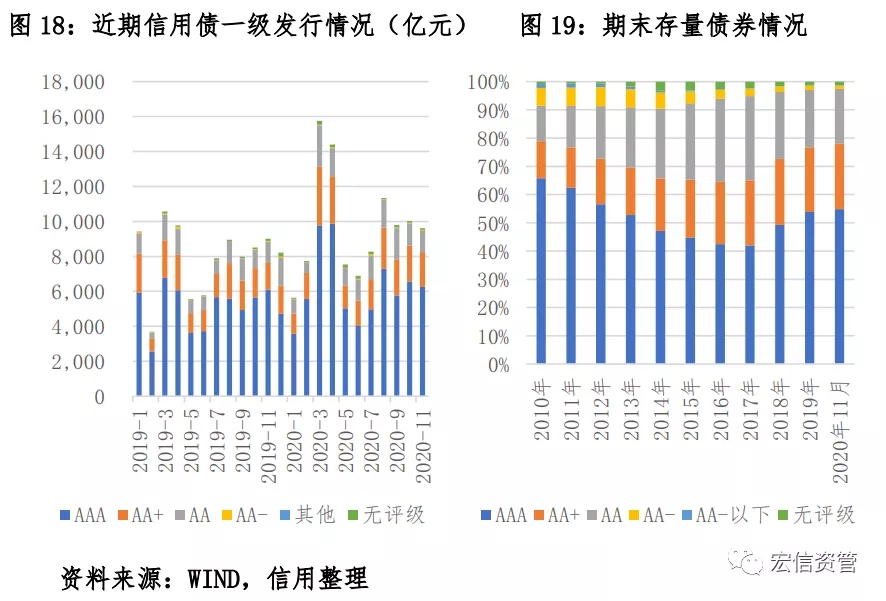

第一,动摇国有信仰,违约震动信用债一级市场。本轮违约潮开启于民营企业,但随后国企违约影响更大。因大型国企的在编员工数量较多,对当地的税收贡献较大,对区域的社会稳定以及经济发展均存在一定的重要性,因此市场存在“国企被救助信仰”。而国企违约形成了超预期违约,其负面冲击更大。违约潮首先冲击了信用债一级市场,每轮违约均引发当期或随后的一级发行市场债券发行推迟或发行失败债券数量猛增。尤其是叠加市场债市整体调整,冲击更为明显,2016年4月和12月,推迟或发行失败债券规模占当期发行规模的17.84%和39.28%。

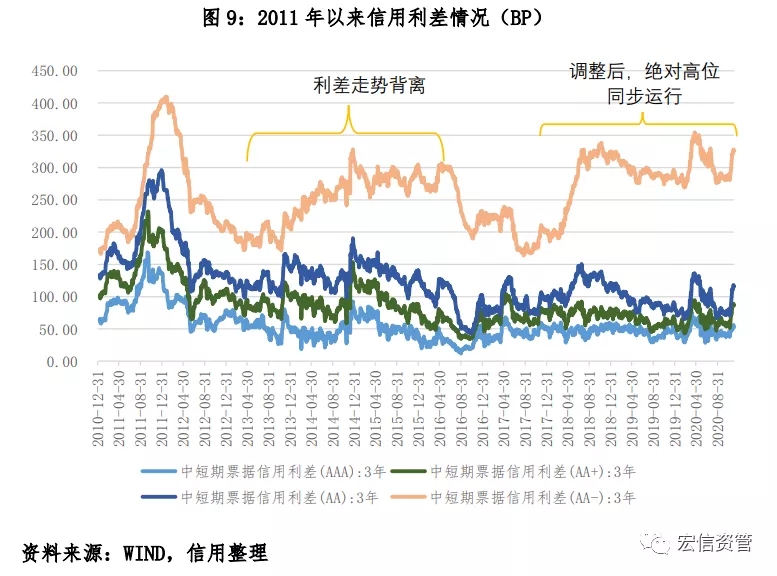

第二,违约引导长达3年的信用重定价。本轮违约潮主要集中在外部评级非AAA中低评级企业,由于长期基本面向差,因此违约发行人主体相关债券的隐含评级水平也较低。此轮违约引发的信用重定价主要表现在低评级,而中高评级债券未受到影响。2014年至2016年期间,债券市场经历了最长的牛市,资金利率阶段性下行,整个市场维持在低利率环境中运行。隐含评级的中高高等级信用利差跟随着市场利率一路下行走势而波动,并持续在低位运行,甚至在利率债收益率短期抬升的阶段,高等级信用利差继续压缩。

但以违约为代表的信用事件改变了市场预期,导致信用利差走势分化。隐含评级AA-等级的信用利差自2013年末至2014年末处于走扩状态,走势背离市场利率走势,也背离高评级信用债利差走势。尤其是等级利差的表现更加明显,2013年末至2016年7月,均处于走扩状态。这种信用债估值的自我修正过程,就是信用重定价,也是债券市场成熟度不断提高的重要表现。

第三,信用分层表现为区域与行业差异。信用债破刚兑后,风险承受能力弱的金融机构甩券,违约处置也导致部分债券投资者出现了损失,因此债券市场出现了持续的信用分层,债券市场资金流向出现行业分化以及区域分化。

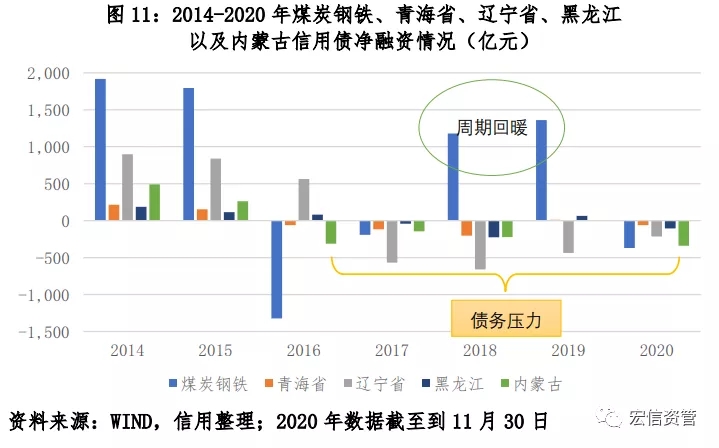

此轮违约的主要表现为:行业景气度较为低迷,企业经营持续恶化,伴随着负面新闻释放,最终引发违约爆发;其中周期类行业企业占比较大,典型代表为光伏、煤炭、钢铁等。2015年煤炭钢铁年报显示亏损严重,由此2016年与2017年行业再融资难度很大,净融资大规模流出。2016年下半年以来,供给侧改革政策初显成效,经济进入补库存周期,周期产品价格底部回暖,随后几年时间里,煤炭钢铁行业债券融资逐步好转。但是青海、黑龙江、内蒙古等资源依赖型省份未能走出净融资冰冻的恶性循环,也为当地国有企业连续违约埋下了伏笔。经济挤水分以及东特钢债务打折出清的方案落地,辽宁省也因此令债券投资者丧失了信心,信用债净融资持续流出。

在债券市场最长的牛市里,违约从民营企业,到国有企业,到央企子公司,从上市公司到非上市集团企业,各类信仰均被打破。伴随着市场信用风险不断积聚,债券投资者对风险的规避心态越来越强。债券投资者再次定义信用风险,并重新审视对风险的识别能力,不再迷信股东背景以及国企对当地经济发展以及社会稳定的重要性。内部信用研究体系也在此时广泛建立。

2018-2019年民企违约潮——信用风险集中爆发

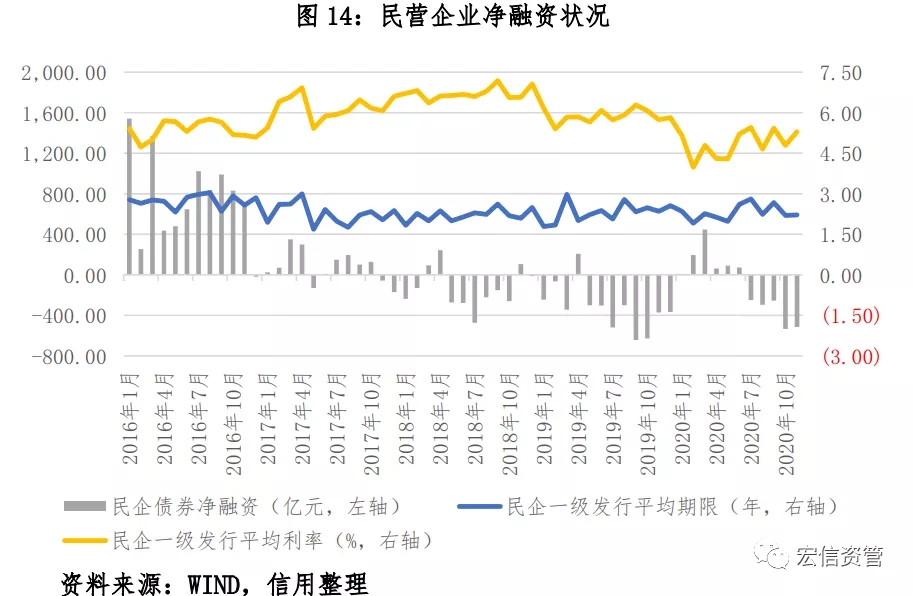

2016年5月份权威人士的L型经济走势定调,从而奠定了第三季度债牛的再开启;7-9月的盛夏时节,在商业银行理财大幅扩张、高收益低风险资产稀缺以及机构风险偏好提升三者合力推动下,市场出现“资产欠配猛于虎”的情形。这一时间,信用债券市场火爆,没有卖不掉的债,表现为低评级信用利差和等级利差大幅且快速压缩,民营企业净融资大幅走高。经济底部运行的定调和“资产荒”带来的债券市场低等级利差压缩是相违背的,而此时债券市场也运行到了一个危险的时刻,酝酿了债券集中到期时刻的民营企业违约潮。

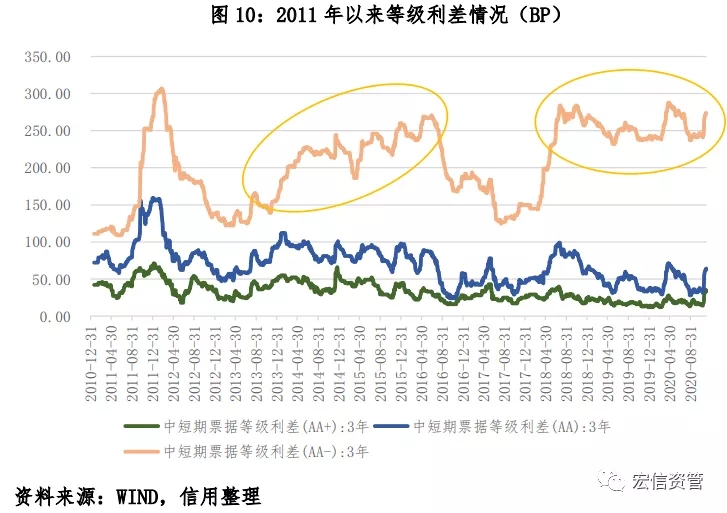

2017年资管新规系列文件出台,金融强监管叠加紧货币政策,资本市场出现流动性短缺的问题,民营企业再融资首先遇阻。自2018年开始,2015年至2016年发行的债券逐步到期,集中兑付压力下,民企难免爆出违约风险。2018年严监管政策持续,信用债投资偏好于高评级国企,进一步导致大面积企业面临巨大的刚性兑付压力。企业流动性危机的恶性闭环一旦形成,违约就成为一种必然。民企违约规模持续攀升,民企违约占比较高,民企违约率也显著高于整个债券市场的违约率。“民营企业不投”这一信条,加剧了“民营企业被挤出效应”,债券市场呈现出明显的信用分层。隐含评级AA-的信用利差和等级利差再次快速上行,随后在绝对高位处与高评级信用利差和等级利差同步运行。(详见图9和图10)

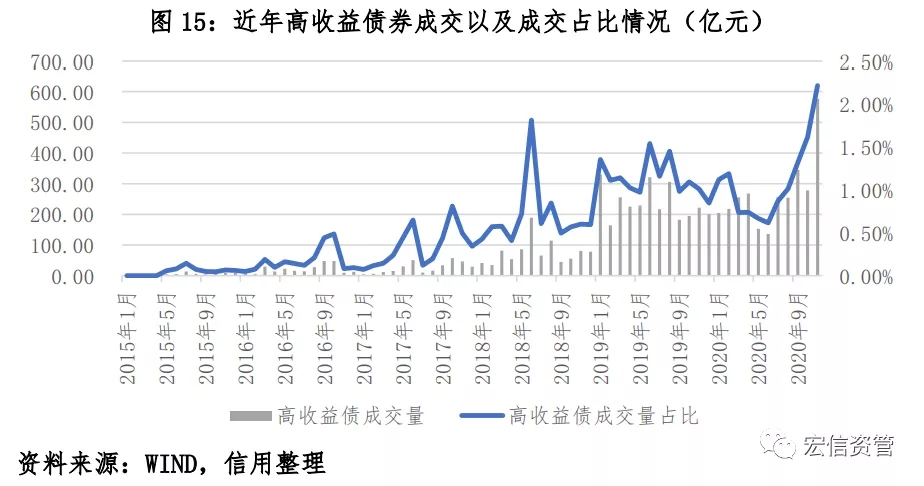

债券市场风险释放,高收益市场扩容。在严监管的背景下,规避风险成为主流投资机构的第一要务,违约债券处置的制度基础尚不完善,卖出风险债券成为较好的选择。因此高收益债券市场容量逐步扩大并被市场关注。与此同时,信用研究开始深挖内功,行业研究与信用定价普遍建立,敢于对募集说明书和外部评级报告数据质疑,并开始涉猎不良资产处置。

2019年包商事件——信用流动性分层

1998年海南发展银行破产以来,包商银行股份有限公司成为中国20年来第一家被监管接管的商业银行。我们相信,包商事件是金融机构释放信用风险的开端,而不是终结。2017年以来金融供给侧改革,严监管不断加强,存在治理问题的中小金融机构更容易受到冲击。

包商银行是民营银行,民营企业的身份叠加股权结构复杂,通过挪用贷款、互相担保等形式扩大授信额度增大了民营银行自身经营风险。此前,包商银行也多次出现违规放贷问题,暴露出包商银行存在严重的操作风险,信贷内控制度流于形式。例如:2019年3月11日,原包商银行员工刘京鹏、牛敏在办理河曲县新胜民用煤储售煤场通道贷款业务时涉嫌非国家工作人员受贿罪、违法发放贷款罪。而违规放贷易致使借款人发生违约风险,给银行信贷资金安全埋下隐患,且违约放贷的贷款一般难以收回,导致银行出现大额不良贷款。但经济下行的压力也在银行报表上有所显示,区域经济下行在银行报表体现,银行出现规模缩降,监管指标预警。作为一个地处资源依赖以及经济下行压力较大的区域性银行来说,包商银行的扩张主要来源于同业业务的扩张,同业模式扩张暗藏流动性隐患。

包商银行被接管震动资本市场,快速的债务处置有效降低市场波动,持续影响较为深远。包商事件动摇了“同业信仰”,加剧了资金在金融体系内的信用分层。由于中小银行是支持中小企业的主力,中小银行缩表进一步加剧了对于实体经济的“信用分层”。因此包商事件形成了典型的信用分层循环,这也为后续规模较大的企业违约埋下了伏笔。

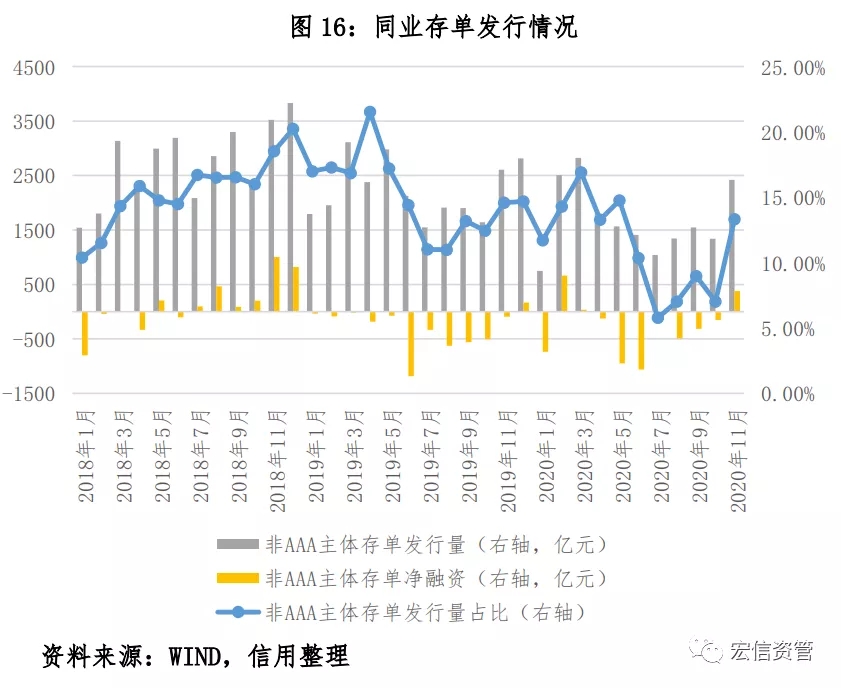

首先,包商事件之后同业存单一级市场遇冷,其中中小银行受影响更大,时间也更长。2019年6月,同业存单净融资表现为流出2,481.30亿元,非AAA银行同业存单净融资表现为流出-1,184.00亿元。随后,随着市场情绪得到恢复,同业存单再融资恢复,但是中小银行同业存单再融资受阻情况并未改善。非AAA银行存单发行净融资持续表现为流出状态,非AAA银行存单发行量在银行存单总发行量的占比迅速下降并持续维持在低位,即使市场情绪有所恢复,占比数据也未能抬升。

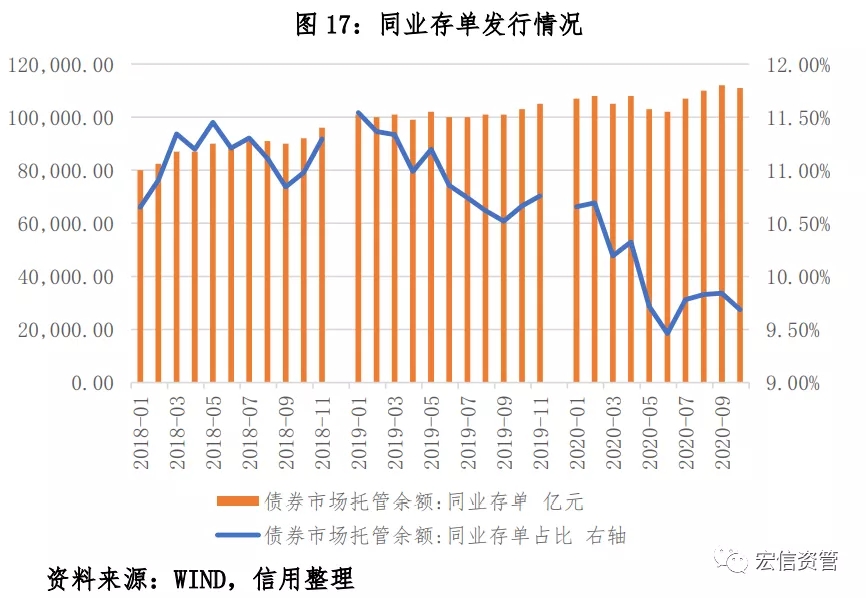

市场对中小银行流动性的担忧使得二级市场上同业存单的抛压很大,对同业负债依赖程度较大的银行开始抛售利率债以弥补同业存单净融资规模的减少。从存单抛压到市场抛压的闭环形成,城商行、股份行现券二级市场净卖出加速,主动缩表。虽然,随着包商事件之后,央行释放流动性平抑了债券抛压,非银机构(尤其是基金)消纳了大量卖出盘,市场情绪逐渐修复。但同业存单的托管余额占比一路拐头向下。

2020年AAA违约潮——超预期违约

信用债市场成为高评级玩家的战场,存量信用债资质改善,市场对于违约警惕有所放松。伴随着违约常态化的发生,市场投资形成了较为一致的规避类策略,信用债投资偏好于高评级国有企业。加之存量债券信用风险不断释放,2017年以来存量债券的信用资质逐步向好,AAA和AA+主体的存量债券占比不断攀升,成为债券市场上的“主力玩家”。尤其是2020年疫情负面冲击之下,债券市场作为逆经济周期调节的板块,资本市场资金面宽松,一级发行火爆。市场欢腾之下,重现资产抢购状态,市场对于违约警惕有所放松。

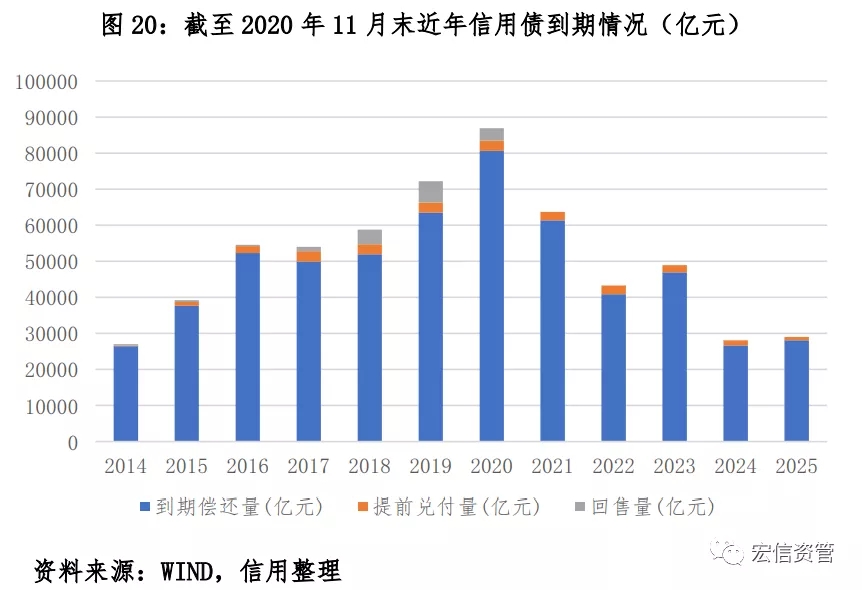

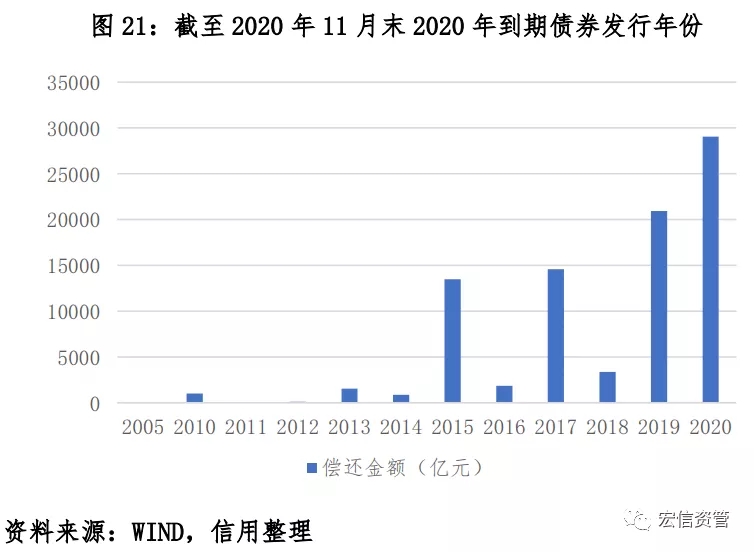

疫情带来的短期政策利好消退,资金错配的企业偿债压力较大。同比历史,2016年、2019年与2020年均是信用债到期新高的年份,从近年债券到期情况来看,到期量较大的年份更容易出现超预期违约。尤其是2020年信用债发行与到期突出的特点是当年发行并在当年到期,2020年到期的债券中,2020年发行的债券占比33.43%。这就导致很多企业在年初市场情绪较好的时候过度举债,但随着疫情带来的短期政策利好消退,市场迅速转向,企业却没有足够的资金回流应对到期债务,因此资金错配或者短债长用的企业更容易出现流动性危机。

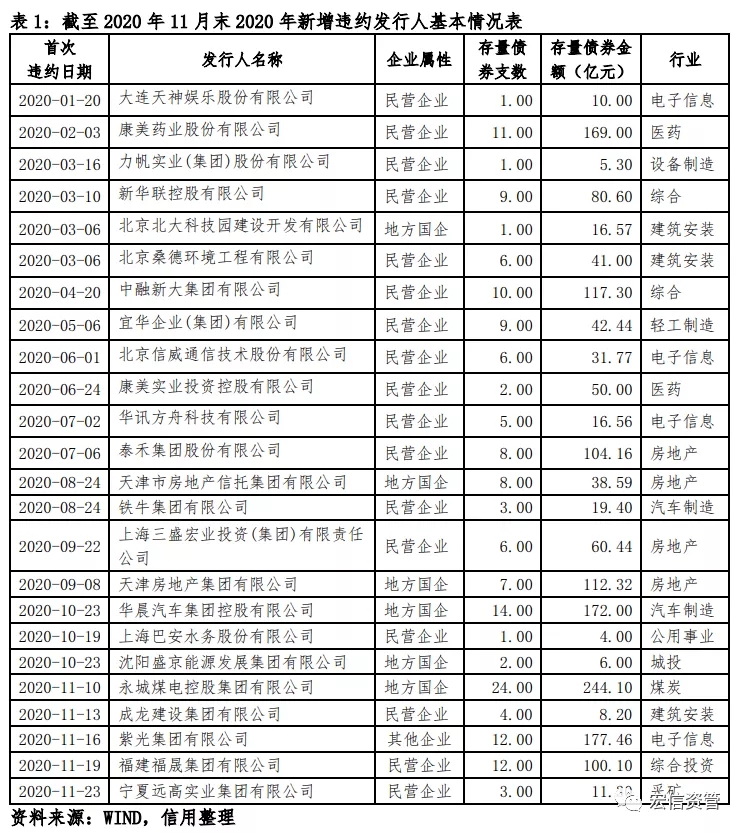

随着监管层对违约容忍度的提高,目前市场上出现了很多的花式违约,例如:债券发行人在债券即将到期时采取本息展期、回售转售、债券置换、偿付部分本息等“非常规还款”方式来避免实质性违约,2020年初以来,桑德环境、华昌达、瓦房店沿海等企业不还本债券置换引起市场的关注。泰禾集团违约颠覆地产信仰,盛京能源违约颠覆城投信仰,华晨汽车、永城煤电违约颠覆国企信仰,北大方正、紫光集团颠覆AAA信仰。

超预期违约短期冲击一二级市场,违约处置引导信用分层。尤其是2020年10月以来,高评级以及股东背景较好的国有企业违约对信用债券市场造成了较大的负面冲击,煤炭钢铁过剩行业债券遭遇抛售,河南债券发行戛然而止。目前对于违约发行人来说,违约成本较低。违约后,违约发行人正常经营,但不再为再融资耗力,违约企业进入司法重整流程后停止存量债务计息,违约后企业财务成本反而下降。“甩包袱轻装上阵”催生逃废债,具有持续经营能力的高评级国有企业违约振动债券市场,引发大面积债券折价抛售现象。

我们所经历的信用债券市场犹如“圣经中记载的十大灾难”,而违约处置方案持续引导着信用分层的深化。我们不断经历着从“信仰定价到信用定价”的过程,信用债投资所遵循的“十诫”也在不断演化。

永煤违约后,我们也在反思,这场违约究竟是超预期的“黑天鹅”事件,还是我们一直都忽视的“灰犀牛”风险?

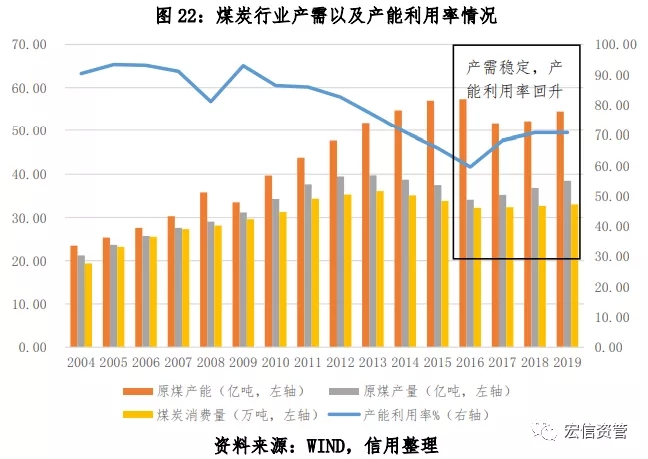

(1)违约反思之:我们忽视了煤炭行业的债务压力

目前去产能初见成效,煤炭行业供需基本平衡,产能利用率企稳回升;煤炭行业集中度提高,行业抗风险能力有所增强;受益于行业整体财务报表修复以及债权投资偏好AAA国企,煤炭债券成为市场宠儿,一级发行利率下行。

但实际上,我们忽视了煤炭行业的长期债务压力。

第一,煤炭在一次能源消费中的地位正在不断下降,国家政策将进一步倾向于煤炭行业升级,未来一段时期,供给侧改革仍会深化;

第二,去产能政策落地以及债转股实施,煤炭行业信用风险初步释放和缓释,但行业债转股项目多为“名股实债”,煤炭行业财务杠杆并未实质降低,2020年开始进入还款期,因此煤炭企业仍有违约的可能;

第三,煤炭是典型的周期行业,煤炭价格波动加大,行业财务受煤价波动影响较大;

第四,新冠疫情负面冲击需求,2020年以来煤炭行业下滑,据中国煤炭工业协会统计与信息部统计,2020年1-10月,大型煤炭企业原煤产量完成22.2亿吨,同比增加2,095.2万吨,增长1.0%;营业收入(含非煤)为30,003.9亿元,同比下降0.1%;利润总额(含非煤)为1,085.2亿元,同比下降22.1%。

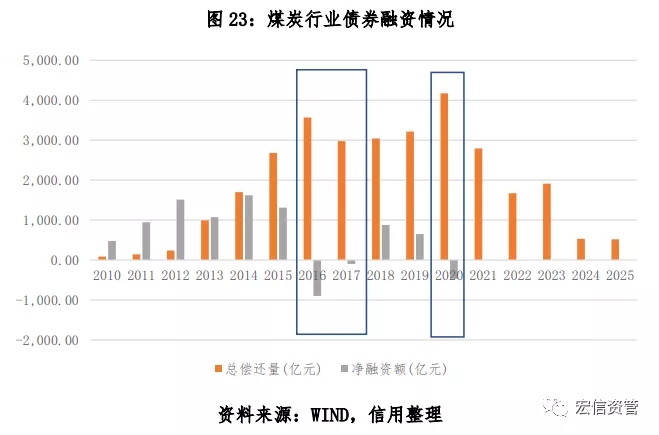

第五,天量到期与净融资流出的矛盾往往会引爆债券市场,2016年与2020年均为信用债发行大年,但因煤炭行业债券到期量高峰叠加行业净融出,均爆发了煤炭违约事件。

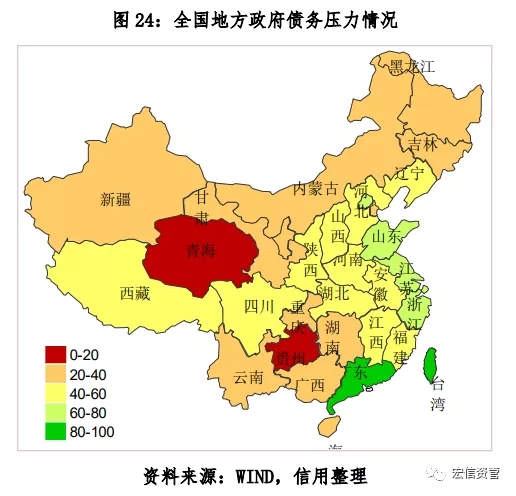

(2)违约反思之:我们忽视了河南地区的债务压力

河南省经济和财政位于全国中游水平,作为人口大省,社会稳定的基础就是经济稳定发展。河南省债券融资也并不激进,因此市场普遍认为河南省的债务压力不大。

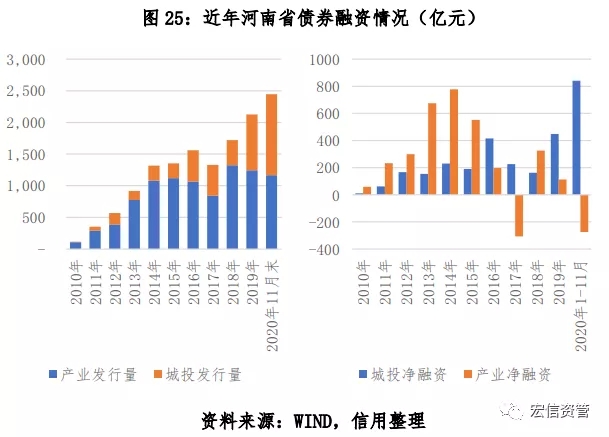

但是拆分债券类型后,我们发现得益于资本追逐城投企业,河南省城投始终处于净融入状态,但是产业债波动较大。其中2017年产业债一级发行锐减,全年净融出状态,那一年正是河南民企和煤炭国企再融资困难的年度。随后河南众品、雏鹰农牧以及辅仁药业等民营企业违约,民企信用风险得到释放。自此,市场存量债券剩余AAA大国企,而其中几大煤炭企业的存量债券规模很大,煤炭企业财务杠杆较高,疫情冲击叠加再融资困难更容易发生资金链断裂。

(3)违约反思之:识别“风险企业”

当我们重新认识了行业风险和区域风险后,就将目标锁定在河南煤炭企业,那么哪家煤炭企业是风险企业呢?

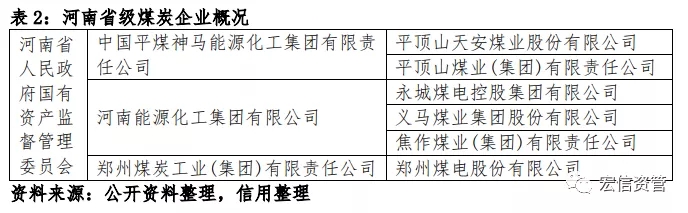

我国目前有十四大煤炭生产基地,分别是神东、晋北、晋中、晋东、陕北、蒙东、两淮、云贵、冀中、鲁西、河南、宁东、黄陇、新疆基地。河南省煤炭资源大部分掌握在省级人民政府手中,省级煤炭企业主要为三大派系:平煤神马集团、河南能源化工以及郑州煤炭。此外,河南神火集团有限公司的下属上市公司河南神火煤电股份有限公司(神火股份000933.SZ),为商丘市国资委下属企业;神火股份分别在永城、许昌、郑州的煤炭矿区拥有煤矿,但相比省级三大煤炭企业,资源储备不大。其中河南基地煤炭种类齐全,以炼焦煤为主,但开采历史长,矿井开采深度较深,存在煤炭资源逐步枯竭,开采成本偏高。

具体来看,平煤系煤炭企业坐拥河南省最优质的煤矿资源,中国平煤神马能源化工集团有限责任公司目前已经形成了以煤为主导,以煤炭焦化为起点,形成煤炭-炼焦-焦油加工-炭素化工产业链;以煤炭气化为起点,形成煤炭-气化-精细化工产业链;以煤矸石、煤泥利用为源头,形成煤-电、热-建材产业链;以尼龙66盐为起点,形成尼龙66盐-工业丝-帘子布的尼龙产业链。煤炭方面,中国平煤神马能源化工集团有限责任公司最重要的子公司即为平顶山天安煤业股份有限公司,占据集团煤炭产能和产量绝大多数部分;拥有平顶山、汝州、禹州3块煤田,含煤面积3000平方公里,合法拥有地质储量21.66亿吨,可采储量11.32亿吨;主导产品有1/3焦煤、焦煤及肥煤,是我国品种齐全的炼焦煤和电煤生产供应基地之一;2019年,生产原煤3303.40万吨。

河南能源化工集团有限公司:拥有永城煤电、义马煤业、焦作煤业和鹤壁煤业四家煤企,资源禀赋尚可,截至20Q1末可采储量44.19亿吨,核定产能8,034万吨/年,以无烟煤为主,有一定煤种和区位优势,但下属煤矿开采难度较大,人员负担较重,19年原煤产量8,066万吨,20年前一季度吨煤售价和成本分别为444元、237.4元。煤化工方面,主产甲醇、尿素、乙二醇、三聚氰胺等,省内市占率达75%,但产品价格波动较大,毛利率为负。

郑州煤炭工业(集团)有限责任公司、郑州煤电股份有限公司:受新冠肺炎疫情和郑煤集团部分主力煤矿接替生产问题影响,郑煤集团煤炭产销量及价格下降,2020年上半年出现大幅亏损且二季度亏损规模继续扩大;公司经营风险提升,短期偿债压力很大,同时“15郑煤MTN001”不行使赎回权事项,或进一步压缩其利润空间和融资渠道,对郑煤集团再融资能力形成不利影响,加大其流动性风险。因此,评级公司大公决定将郑煤集团及其发行的“15郑煤MTN001”列入信用观察名单。

河南神火煤电股份有限公司为商丘市国资委下属企业,目前已无存量债券;河南神火集团有限公司的下属上市公司河南神火煤电股份有限公司(神火股份000933.SZ)分别在永城、许昌、郑州的煤炭矿区拥有煤矿,截至2020年6月末控制煤炭保有储量18.58亿吨,可采储量8.95亿吨。

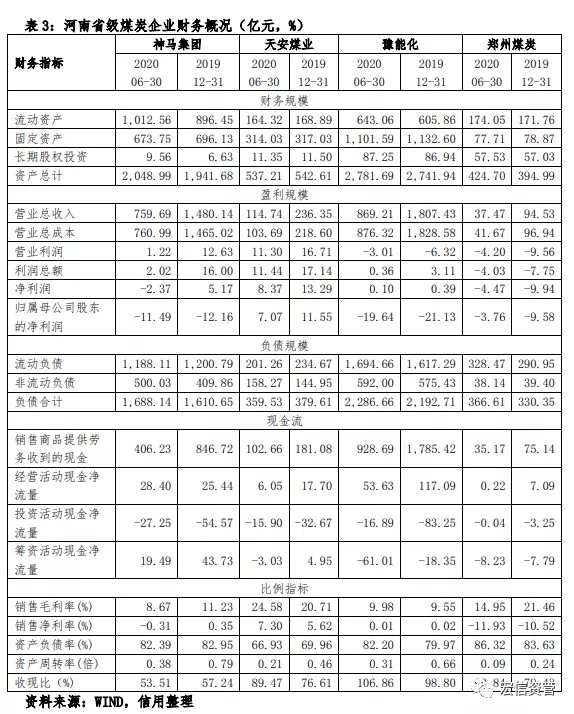

从财务规模而言,河南省的煤炭资源主要集中在神马集团和豫能化,但因天安煤业拥有省内较为优质的煤炭资源,因此是省内资产质量最高且盈利最好的煤炭企业。财务盈利规模而言,合并口径下,其他板块的拖累导致神马集团亏损,但年度考核盈利;天安煤业业绩主要受煤价波动影响,近年盈利尚可;豫能化处于微利状态,但实际主业亏损;郑煤集团持续亏损中。从现金流情况而言,河南省级煤炭企业均承担了省内煤炭资源整合的职能,因此资金压力均较大。从负债规模而言,集团公司承担了较多的融资职能,债务结构短期化严重,债务压力很大,因此神马集团、豫能化和郑煤集团负债率均高于或接近80%;考虑到永续条款债券,则财务杠杆高企。实际经营主体天安煤业作为上市公司,财务杠杆相比集团有所改善,但在同等规模的产业企业相比,仍处于略高的水平。

综合而言,河南省煤炭企业中,平煤神马集团因非煤板块拖累导致集团亏损,但年度考核盈利;财务杠杆很高,负债向债券倾斜,存量大量永续债。上市公司天安煤业坐拥河南省优质的煤炭资源,因此是省内资产质量最高且盈利最好的煤炭企业,现金流受煤价波动影响,但整体平稳。天安煤业财务杠杆相比神马集团有所改善,但在同等规模的产业企业相比,仍处于略高的水平。郑州煤炭持续亏损中,财务虽然出现预警指标,但自身已经丧失再融资功能,存量债券不活跃。因此上述企业短期内尚无违约基础。而河南能源化工以及永城煤电整体存量债券规模最大,均为银行间债券以及私募债券;2019年以来,整个集团债务向债券倾斜,集团抵质押债务占比不高,更容易释放违约风险。

(4)违约反思之:永煤违约之后的猜想

自永煤违约以来,河南和煤炭企业债券均遭遇市场抛售,目前河南煤炭企业债券已经成为典型高收益债券标的,那么如何给他们定价呢?我们筛选出上述企业的主要资产,并给与各资产一定的回收率,计算获得主要煤炭企业在合并报表下和母公司报表下的债务清偿率情况。以债务清偿率给其存量债券在定价,很明显豫能化和永城煤电的定价最低。

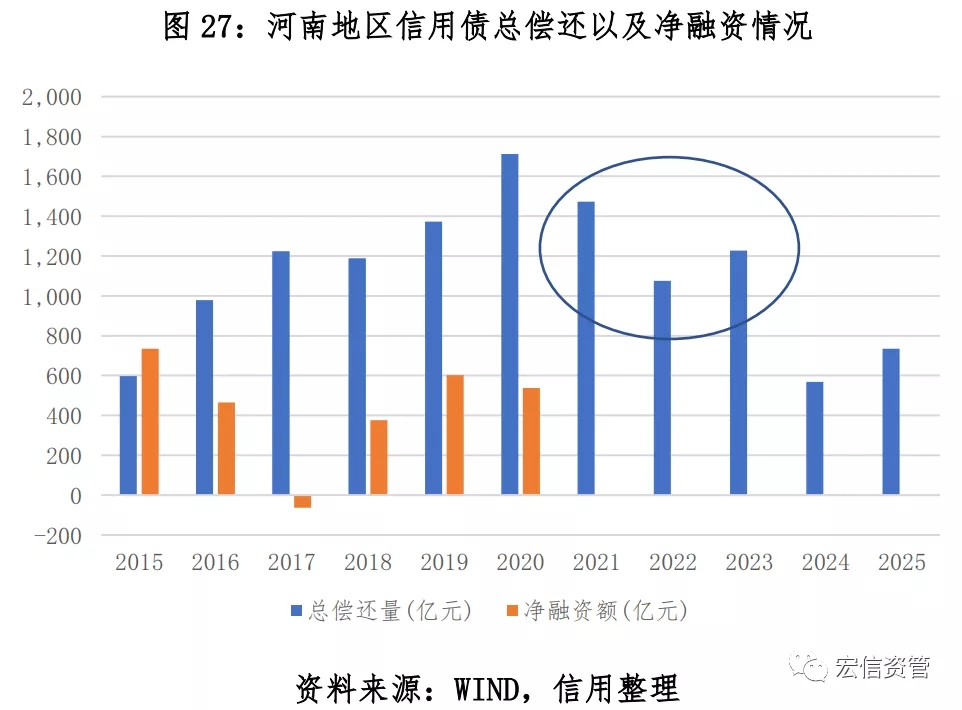

2021年-2023年,河南省信用债总到期量分别为1,472.43亿元、1,075.29亿元和1,226.73亿元。永煤违约的处置直接影响河南地区再融资。

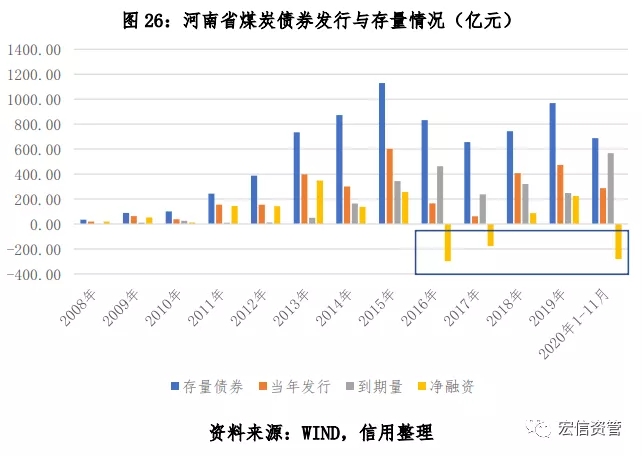

河南地区煤炭企业债券再融资已发生断裂,后续偿还压力很大。截至2020年11月,河南省存量煤炭债券693.31亿元,其中豫能化以及永煤存量债券439.40亿元,已被市场认定为违约,再考虑存量其他债务,如此大的债务很难靠自身现金流偿还,预计破产重整处置概率很大;平煤集团和平煤股份存量债券233.91亿元,存在刚兑压力。

此外,河南省尚有2,904.74亿元的存量城投债以及2,163.42亿元的存量产业债(剔除煤炭),若债券再融资不能及时恢复,则刚兑压力非常大。