вЛЁЂЕЅМввјааЗЂЗХЕФДћПюЦНОљРћТЪЪЧШчКЮМЦЫу ЖўЁЂвјБЃМрЛсЪЧдѕУДПДД§ДћПюЦНОљРћТЪЕФ Ш§ЁЂШЫзмааЪЧдѕУДПДД§ДћПюЦНОљРћТЪЕФ

ДћПюЦНОљРћТЪжївЊжИЕФЪЧН№ШкЛњЙЙдкЯђЦѓвЕЁЂИіШЫЗЂЗХДћПюЦНОљРћТЪЁЃашвЊПМТЧЪЧЗёКЌдіжЕЫАЕФЧщПіЁЃбаОПвЛМввјааЕФДћПюЦНОљРћТЪЃЌЪЧЮЊСЫЙлВьИУааЕФДћПюРћЯЂЪеШыЧщПі;баОПећИівјаавЕН№ШкЛњЙЙЕФДћПюЦНОљРћТЪЃЌЪЧЮЊСЫЙлВьЦѓвЕЛђИіШЫЕФДћПюГЩБОБфЛЏЧщПіЁЃ

вЛЁЂЕЅМввјааЗЂЗХЕФДћПюЦНОљРћТЪЪЧШчКЮМЦЫу

1.МЦЫуЙЋЪН

ЮваФФПжаШЯЮЊзюФмЗДгГЦѓвЕДћПюРћТЪЕФМЦЫуЙЋЪНШчЯТЃКДћПюЦНОљРћТЪ=вјааДћПюРћЯЂЪеШы*(1+6%)/ШеОљДћПюгрЖюЁЃ

ЦфжаЃЌ6%ЮЊДћПюРћЯЂЪеШыЕФдіжЕЫАЫАТЪ

2.ДћПюЕФЖЈвх

ЦѓЪТвЕЕЅЮЛДћПюЃЌИіШЫДћПюЁЂУГвзШкзЪКЭЦБОнШкзЪЕШЁЃПМТЧЕНЭЌвЕВ№ГіЃЌвјБЃМрЛсЁЂВЦеўОжЁЂЫАЮёзмОжКЭШЫзмааЕФЖЈвхЛЅЯрГхЭЛЃЌЯдШЛВЛФмСаШыДћПюЗЖЮЇЁЃСэЭтШЫзмааЙцЖЈЕФ“НЋДцПюРрН№ШкЛњЙЙВ№ЗХИјЗЧДцПюРрН№ШкЛњЙЙЕФПюЯю”вВВЛСаШыДћПюЗЖГыЁЃ

3.діжЕЫАЕФгАЯь

вјааЗЂЗХДћПюШЁЕУЕФРћЯЂЪеШыЪЧвЊНЛдіжЕЫАЕФЃЌЫАТЪЮЊ6%ЁЃдіжЕЫАЪЧМлЭтЫАЃЌвјааЭЈГЃЖдДћПюРћЯЂЪеШыНјааМлЫАЗжРыВйзїЁЃБШШчвјааЕБдТдТФЉгІЪеПЭЛЇЕФ1060дЊДћПюРћЯЂЃЌФЧУДЦфжа1000дЊМЦШыРћЯЂЪеШыЃЌ60дЊМЦШыгІНЛЫАЗб-гІНЛдіжЕЫА-ЯњЯюЫАЖюЁЃЦфЛсМЦЗжТМШчЯТЃК

НшЃКгІЪеРћЯЂ-гІЪеЙЋЫОДћПюРћЯЂ 1060дЊ

ДћЃКгІНЛЫАЗб-гІНЛдіжЕЫА-ЯњЯюЫАЖю 60дЊ

РћЯЂЪеШы-ЙЋЫОДћПюРћЯЂЪеШы 1000дЊ

ДгЩЯУцЕФЛсМЦЗжТМЃЌПЩвдЧхГўЕФПДЕНЃЌдіжЕЫАКЭЙЋЫОДћПюРћЯЂЪеШыЪЧЗжПЊЕФЁЃ

4. ДћПюЦНОљРћТЪЕФ2жжМЦЫуЗНЗЈ

КЌдіжЕЫАЕФМЦЫуЙЋЪНЮЊЃК

ДћПюЦНОљРћТЪ=вјааШЋФъДћПюРћЯЂЪеШы(1+6%)/ШеОљДћПюгрЖю

ВЛКЌдіжЕЫАЕФМЦЫуЙЋЪНЮЊЃК

ДћПюЦНОљРћТЪ=вјааШЋФъДћПюРћЯЂЪеШы/ШеОљДћПюгрЖю

ИљОнЁЖНЈЩшвјаа2019ФъФъБЈЁЗЃЌЮвећРэШчЯТЃК

НЈзмааЯђЩчЛсЙЋВМЕФФъБЈРяЃЌДћПюЦНОљРћТЪЮЊ4.49%ЃЌШчЙћПМТЧдіжЕЫАвђЫиЃЌПЭЛЇЪЕМЪжЇИЖЕФРћТЪНЋДяЕН4.76%ЁЃашвЊзЂвтЕФЪЧЃКетРяЮвУЛгаВщЕНДћПюЦНОљгрЖюЪЧжИШеОљгрЖюЛЙЪЧФъГѕКЭФъФЉЕФЫуЪѕЦНОљЪ§ЃЌНЈааФъБЈРявВУЛгаЫЕУїЁЃ

ЖўЁЂвјБЃМрЛсЪЧдѕУДПДД§ДћПюЦНОљРћТЪЕФ

знЙл1104БЈБэЃЌжЛгаЁЖS71вјаавЕЦеЛнН№ШкжиЕуСьгђДћПюЧщПіБэЁЗЖдЦеЛнаЁЮЂЦѓвЕЕФДћПюРћТЪНјааМрВтЁЃS71Зж3еХЗжБэЃЌЗжБэЮЊЁЖБэIЃКЦеЛнаЭаЁЮЂЦѓвЕКЭЦфЫќзщжЏДћПю(ЕЅЛЇЪкаХзмЖю3000ЭђдЊвдЯТЃЌКЌБОЪ§)ЁЗЁЂЁЖБэIIЃКЦеЛнаЭХЉЛЇМАЦЖРЇЛЇОгЊадДћПю(ЕЅЛЇЪкаХзмЖю500ЭђдЊвдЯТЃЌКЌБОЪ§)ЁЗКЭЁЖБэIIIЃКЦеЛнаЭЯћЗбДћПю(ЕЅЛЇЪкаХзмЖю10ЭђдЊвдЯТЃЌКЌБОЪ§)ЁЗЁЃОЭвдЕквЛеХБэжа“ЦеЛнаЭаЁЮЂЦѓвЕЗЈШЫДћПю”ЮЊР§ЃЌвЊЧѓЬсЙЉ“ЕБФъРлЗХДћПюЖю”КЭ“ЕБФъРлЗХДћПюФъЛЏРћЯЂЪевц”ЁЃФъЛЏРћЯЂЪевцЕФЫЕУїЪЧетУДаДЕФЃК

ЕБФъРлЗХДћПюФъЛЏРћЯЂЪевцжИЕБФъИУРрДћПюРлМЦЗЂЗХЖюАДееЖдгІЕФДћПюКЯЭЌФъЛЏРћТЪМЦЫуВњЩњЕФЪевцН№ЖюЁЃРлМЦЗЂЗХЖюМАФъЛЏРћЯЂЪевцМЦЫуЗНЪНОйР§ШчЯТЃК

Р§1ЃКЬюБЈЛњЙЙЯђФГПЭЛЇЗЂЗХбЛЗДћПюЪкаХ100ЭђдЊЃЌКЯЭЌдМЖЈФъЛЏДћПюРћТЪ6%ЃЌНижСЦкФЉЪБЕуЃЌЕБФъЙВЗХПю3БЪЃЌН№ЖюЗжБ№ЮЊ30ЭђдЊЁЂ40ЭђдЊЁЂ50ЭђдЊЃЌдђЕБФъРлЗХДћПюФъЛЏРћЯЂЪевц(ЭђдЊ)=30*6%+40*6%+50*6%ЁЃ

Р§2ЃКЬюБЈЛњЙЙЕБФъЗЂЗХСЫвЛБЪ10ЭђдЊЕФДћПюЃЌСНИідТИУДћПюВњЩњСЫ1000дЊЕФРћЯЂЪеШыЃЌдђФъЛЏКѓЕФРћЯЂЪеШыЮЊ0.1*12/2=0.6ЭђдЊЁЃЭљФъЗЂЗХДћПюЕФРћЯЂЪеШыВЛдкДЫЯюЬюБЈЁЃДЫЯюПЦФПзїгУЮЊИњзйЗДгГДћПюРћТЪЖЈМлЧщПіЃЌЙЪЭГМЦЪБЮоашПМТЧзЪН№ГЩБОЁЂЪЕМЪгУПюЪБГЄЁЂДћПюЗЃЯЂЪеШыЁЂЦфЫћИНМгЗбгУЁЂВњЩњВЛСМКѓЕФБОЯЂЫ№ЪЇЕШвђЫиЁЃ

етИіЫЕУїБэУїЃЌЦеЛнаЁЮЂЦѓвЕДћПюЕФРћТЪАДДћПюКЯЭЌЬюаДВЂМЦЫуЕФЃЌАќКЌСЫдіжЕЫАЕФвђЫиЃЌШчЙћН№ШкЛњЙЙФмЙЛе§ШЗЧјЗжЦеЛнаЁЮЂЦѓвЕЁЂЬюБЈФъЛЏЪевцЕФЪ§ОнЃЌS71ПЩвдЫЕУїЦеЛнаЁЮЂЦѓвЕЕФДћПюРћТЪБфЛЏЧщПіЁЃ

Ш§ЁЂШЫзмааЪЧдѕУДПДД§ДћПюЦНОљРћТЪЕФ

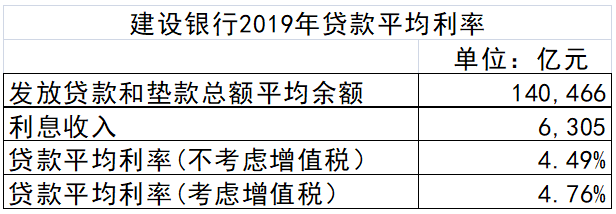

ДћПюРћТЪЪЧШЫзмааЕФЙмЯНЗЖЮЇЁЃШЫзмааЯђЩчЛсЙЋВМСЫДћПюЛљзМРћТЪЃЌ2019Фъ8дТЃЌЖдДћПюРћТЪНјааИФИяЃЌвЊЧѓН№ШкЛњЙЙгУ“ДћПюЪаГЁБЈМлРћТЪ”(LPR)МгМѕЕуЯђПЭЛЇЗЂЗХДћПюЁЃ

1.ШЫзмааМЦЫуДћПюРћТЪЕФЪ§ОнРДздгкН№ШкЛњЙЙЕФБЈЫЭ

дкШЫзмааН№ШкЛљДЁЪ§ОнЭГМЦжЦЖШАфВМжЎЧАЃЌН№ШкЛњЙЙашвЊЬюБЈЁЖДћПюРћТЪМрВтЁЗдТБЈЁЃетЪЧвЛЬзБэЃЌАДБвжжЁЂРћТЪЪЧЗёИЁЖЏЁЂДћПюЗЂЗХЦкЯоЁЂДѓжааЁЮЂЦѓвЕРраЭЁЂРћТЪЖЈМлжмЦкЕШЮЌЖШНјааЭГМЦЁЃБэКХЮЊR01-R53ЕШМИЪЎеХБЈБэЁЃЭГМЦЗЖЮЇАќРЈЦѓЪТвЕЦеЭЈДћПюКЭЬљЯжЃЌвВАќРЈИіШЫДћПюЃЌЕЋВЛКЌУГвзШкзЪЁЃН№ШкЛњЙЙашвЊгУМгШЈЦНОљРћТЪРДЬюБЈЁЃБШШчвјааЕБдТЯђвЛМвДѓаЭЦѓвЕЗЂЗХ1ФъЦк100ЭђДћПюЃЌФъРћТЪ4%;дйЯђСэвЛМвДѓаЭЦѓвЕЗЂЗХ1ФъЦк200ЭђДћПюЃЌФъРћТЪЪЧ5%ЁЃЦфМЦЫуЙЋЪНЮЊЃК

(100*4%+200*5%)/(100+200)=4.67%

ДѓМвгаУЛгаПДЕНетРяУцЕФЮЪЬт?ШЫзмааЕФЁЖДћПюРћТЪМрВтЁЗжЛЭГМЦЕБдТЗЂЩњЖюЁЃОЭЪЧЫЕЃЌвјаажЛвЊЕБдТЗЂЗХвЛБЪДћПюЃЌОЭвЊБЛЭГМЦНјШЅЃЌЖјДцСПДћПюЕФРћТЪЧщПіУЛгаБЛЭГМЦНјШЅЁЃ

2.ШЫзмаажЛФмЬсЙЉЕБдТаТЗЂЗХДћПюЕФМгШЈРћТЪ

ЯТУцЮвРДЗжЮівЛЯТШЫзмааЪЧдѕУДдЫгУДћПюРћТЪЕФЁЃИљОнжаЙњШЫУёвјааЛѕБвеўВпЗжЮіаЁзщЁЖжаЙњЛѕБвеўВпжДааБЈИцЁЗ(2020 ФъЕкЖўМОЖШ)

ДгДЫЭМПЩвдПДГіЃЌ6 дТЃЌвЛАуДћПюМгШЈЦНОљРћТЪЮЊ 5.06%ЁЃзЂвтЃЌетИіДћПюРћТЪЃЌжЛЪЧжИ2020Фъ6дТЃЌЫљгаН№ШкЛњЙЙЕБдТЗЂЗХЕФДћПюРћТЪЕФМгШЈЦНОљЪ§ЃЌ6дТФЉДцПюДћПюЕФРћТЪЪЧЖрЩйЃЌУЛШЫжЊЕРЁЃ

3.зЂвтЪТЯю

етРяУцашвЊзЂвтЕФЪЧЃЌЮвФПЧАЕФНсТлЃЌЪЧНЈСЂдквјааБЈЫЭДћПюРћТЪБэЕФЛљДЁЩЯЕФЃЌбызмааЕФН№Ъ§ЙЄГЬвЊЧѓЫљгаН№ШкЛњЙЙЖМвЊЬюБЈУПвЛБЪДцСПДћПюЕФаХЯЂЃЌЦфжаАќКЌСЫДћПюРћТЪЃЌвдКѓвВаэбыааЛсЙЋВМДцСПДћПюЕФМгШЈРћТЪАЩЁЃСэЭтЃЌгЩгкН№ШкЛњЙЙвЛАуЪЧАДНшПюКЯЭЌжаЕФРћТЪЬюБЈЕФЃЌЫљвдвбОАќКЌСЫдіжЕЫАЕФвђЫиЁЃ

Ш§ЁЂНсТл

1. бызмааПЩвдЬсЙЉЫљгаН№ШкЛњЙЙЕБдТаТЗЂЗХЕФДћПюМгШЈЦНОљРћТЪЃЌЖјЧвАќКЌСЫдіжЕЫАЃЌетИіЪ§ОнПЩвдгУРДЫЕУїзюНќЦѓвЕЕФДћПюРћТЪЧщПіЁЃ

2. ШчЙћЯыСЫНтећИіФъЖШРяЃЌЦѓвЕЕФецЪЕДћПюРћТЪЪЧЖрЩйЃЌжЛФмНшжњЩЯЪавјааЕФФъБЈЁЃМИКѕУПМввјааЖМЬсЙЉСЫДћПюЦНОљРћТЪЃЌЕЋетИіРћТЪга2ИіЮЪЬтЃК

вЛЪЧЬоГ§СЫдіжЕЫАЕФвђЫи;

ЖўЪЧКмгаПЩФмУЛгаАДееШеОљДћПюгрЖюЃЌЖјЪЧАДееФъГѕКЭФъФЉДћПюгрЖюЕФЫуЪѕЦНОљЪ§РДМЦЫуЕФЁЃПМТЧЕНДћПюОпгаЧЬЮВвђЫи(ДцПюгаДцПюЦЋРыЖШЙмзХЃЌДћПюПЩУЛга)ЁЃЩЯЪавјааФъБЈЙЋВМЕФДћПюЦНОљРћТЪПЩФмЦЋаЁ(вђЮЊЗжФИБфДѓСЫ)ЁЃ

3. ЮвЕФНтОіЗНАИЃК

ШЋФъЦѓвЕЪЕМЪГаЕЃЕФЪЕМЪРћТЪ=ЩЯЪавјааЙЋВМЕФДћПюЦНОљРћТЪ*(1+6%)

ПМТЧЕНЩЯЪавјааЕФЬхСПОоДѓЃЌЩЯЪавјааДћПюгрЖюеМжаЙњзмДћПюгрЖюЕФБШТЪПЩФмИпДя80%ЃЌЫљвдЭЈЙ§ЖдЫљгаЩЯЪавјааЙЋВМЕФДћПюЦНОљРћТЪМЦЫуМгШЈЦНОљЃЌПЩвдзюецЪЕЕФЙРЫуЕБФъЦѓвЕЕФЪЕМЪДћПюРћТЪЁЃ