对于房企信用风险分析来说,“明股实债”和“表外债务”风险分析至关重要。然而,由于我国信息披露制度的不完善,部分中介机构的不尽责,导致房企“明股实债”和“表外债务”分析难度巨大,需要消耗研究员大量的时间精力,最后得出的也只是个大概的结果。

谈起“明股实债”和表外债务,信用老司机首先想到的恐怕是奥园(本文“奥园”特指境内债券发行主体“奥园集团有限公司”),那么奥园到底有多少“明股实债”和“表外债务”呢?

首先,截至2019年底,奥园长期股权投资账面金额53.06亿元,而奥园对外投资97.29亿元,其中对间接控股股东港股上市公司中国奥园担保22.25亿元,其它主要是对合、联营企业担保75亿元。(这些合、联营企业股东中,频现“珠海鼎胜股权投资基金”的身影。)这一块表外债务保守估计规模75亿元;

其次,奥园饱受市场诟病的点在于“少数股东权益”藏污纳垢太多。根据奥园2019年年报,奥园共有74个少数股东,少数股东属性主要包括房地产开发公司、投资公司以及私募基金和咨询类公司等三大类。

其中,少数股东为房地产开发公司的,大概率是双方合作开发地产,全部计为权益;少数股东为投资公司的,则具体合作方式不详,我们假设一半是真合作开发地产项目,一半是明股实债;而私募基金和咨询类公司,则基本可以判定为明股实债。

统计结果显示,少数股东属性为私募基金和咨询类公司的有22家,占比30%;为投资公司的有13家,占比18%;为房地产开发公司的有39家,占比52%。

由于奥园并未披露这些少数股东的详细财务信息,我们假设少数股东权益规模和少数股东属性占比相匹配,则预测少数股东之中的明股实债规模为:

225.93*(30%+18%/2)=88.11亿元。

当然,如果私募基金和咨询类公司以及投资类公司中,少数股东权益占比较大,则上述方法会低估奥园明股实债规模,相反则会高估。

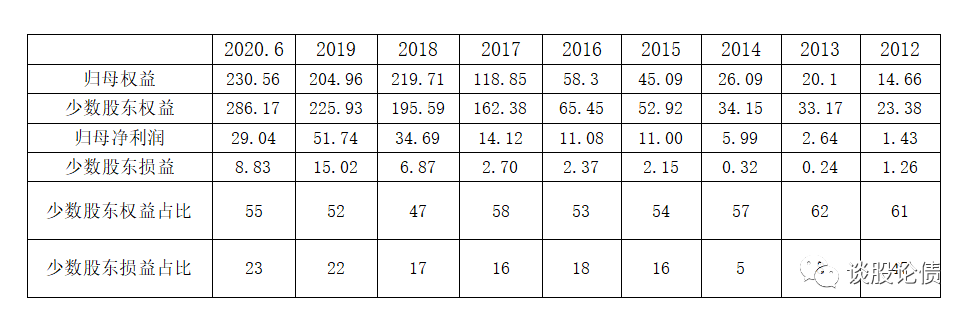

接下来,我们换一种角度,从少数股东权益和损益占比的差距,来推测奥园少数股东权益中到底隐藏了多少明股实债。

注释:少数股东权益占比=少数股东权益/(归母权益+少数股东权益),少数股东损益占比同理,单位:亿元,%

从上表可以明显看出,近十年来,奥园少数股东权益占比总体在50%左右,而少数股东损益占比近年来虽然呈现上升的趋势,但是依旧显著小于少数股东权益占比。

由于地产行业收入确认的特性,少数股东损益占比数据会有滞后。但是,通过十年的数据来看,奥园的少数股东损益占比数据持续显著低于少数股东权益占比,因此,我们可以断定,奥园少数少数股东中隐藏了较大规模的明股实债。

但是这个规模具体多大呢?

现在,我们假设奥园并表的全资和非全资子公司盈利能力相当,以2019年数据为基准,不考虑收入确认滞后效应,我们可以推算出,奥园少数股东中的明股实债规模约为170亿元。

当然,这个数字和前面计算的88亿元相差还是比较大,主要是我们获取的公开信息太少,假设过多,模型的固然缺陷所致。

但是,不管从哪个角度来看,奥园少数股东中明股实债规模都比较大,值得我们关注与警惕!

最后,还是希望JG能够要求审计机构把房企“明股实债”和“表外负债”作为关键审计事项对待,增加信息披露的质量。