БъзМЛЏЦБОнЭЦЖЏЙЉгІСДН№ШкЃЌЮЊжааЁЦѓвЕШкзЪЗўЮёЃЌЮЇШЦЦБОнзЪВњПЊеЙВњЦЗДДЩшЃЌЖдЦБОнЪаГЁвВОпгаживЊвтвхЁЃНёЬьЃЌДгБъзМЛЏЦБОнВњЦЗЕФЛљДЁЁЊЁЊВЛЭЌРраЭЕФЛљДЁзЪВњШыЪжЃЌНтЖСБъзМЛЏЦБОнЧБВиЕФОоДѓЗЂеЙПеМфЁЃ

БъзМЛЏЦБОнЛљДЁзЪВњЗжЮі

ЦБОнзЪВњЕФгХЪЦ

дкЪаГЁНЈЩшЩЯЃЌздЦБОнЪаГЁВНШыЩЯКЃЦБНЛЫљЙцЗЖЛЏЗЂеЙЕФРњЪЗНјГЬКѓЃЌЬхСПВЛЖЯРЉДѓЃЌЦБОнЪаГЁЙцЗЖадНјвЛВНМгЧПЁЃ2020ФъТНајГіЬЈвЛЯЕСаЧПЛЏМрЙмЕФеўВпЃЌЁЖБъзМЛЏЦБОнЙмРэАьЗЈЁЗвВе§ЪНЪЕЪЉЃЌЫцзХЙЉгІСДЦБОнЦНЬЈвдМАБъзМЛЏЦБОнДДаТвЕЮёЕФЩЯЯпдЫгЊЃЌЭЦЖЏЦБОнЪаГЁЭЖШкзЪЗўЮёЙІФмЬсжЪдіаЇЁЃ

дкздЩэЪєадЩЯЃЌЦБОнОпгаШЗШЈБуРћЁЂзЗЫїТЗОЖУїШЗЕФЬиЕуКЭгХЪЦЃЌдкгІЪееЫПюЦБОнЛЏЕФЭЦЖЏЯТЃЌгаРћгкМгЧПжааЁЮЂЦѓвЕгІЪееЫПюЕФЙцЗЖадКЭШкзЪПЩЕУадЁЃГаЖвЛуЦБШкзЪдкЩчЛсШкзЪЙцФЃжаБШжиЩЯЩ§ЃЌж№НЅГЩЮЊЦѓвЕШкзЪживЊЭООЖЁЃ

БъзМЛЏЦБОнЕФЭЦГіЃЌвдЦБОнзїЮЊЛљДЁзЪВњЃЌгыЦБОнзЪВњЗЂеЙЪЧЯрЛЅЭЦНјЕФЙиЯЕЁЃвЛЗНУцЃЌБъзМЛЏЦБОнДђПЊСЫЦБОнЪаГЁКЭеЎШЏЪаГЁСЊЖЏЕФЭЈЕРЃЌгаРћгкЗЂЛгеЎШЏЪаГЁЕФзЈвЕЭЖзЪКЭЖЈМлФмСІЃЌдіЧПЦБОнШкзЪЙІФмКЭНЛвзЙцЗЖадЁЃСэвЛЗНУцЃЌЮЊДцСПЦБОнХЬЛюЬсЙЉСЫПЩФмЃЌЬхСПОоДѓЕФЦБОнзЪВњдкзЪВњЛФКЭжааЁЦѓвЕШкзЪФбЕФБГОАЯТЃЌЮДРДЗЂеЙПеМфОоДѓЁЃ

ЮДЬљЯжЦБОнЪаГЁЙцФЃЗжЮі

ЮоТлЪЧЮДЬљЯжЦБОнЛЙЪЧвбЬљЯжЦБОнЃЌЮоТлЪЧвјЦБЛЙЪЧЩЬЦБЃЌОљПЩзїЮЊБъзМЛЏЦБОнЕФЛљДЁзЪВњЁЃНёЬьжиЕуЗжЮіЮДЬљЯжЦБОнЃЌгЩгквбЬљЯжЕФЦБОнИќЖрЛЙЪЧЭЈЙ§ПьЫйБуНнЕФзЊЬљКЭЛиЙКЕФЗНЪННјааЯћЛЏЃЌЮДЬљЯжЕФЦБОнНЋгаЭћГЩЮЊБъзМЛЏЦБОнЕФЛљБОзЪВњКЫаФЃЌЦфжаЮДЬљЯжЩЬвЕГаЖвЛуЦБЪЧЮДРДЪаГЁЗЂеЙЕФжївЊЗНЯђЁЃ

ЪаГЁЧБдкЬхСП

ДгЛљДЁзЪВњЕФЙцФЃРДПДЃЌБъзМЛЏЦБОнЧБдкЙцФЃХгДѓЃЌОпгаЙуРЋЕФЗЂеЙПеМфЁЃИљОнЩЯКЃЦБОнНЛвзЫљЕФЭГМЦЪ§ОнЯдЪОЃЌ2019ФъФЉПЩзїЮЊБъзМЛЏЦБОнЛљДЁзЪВњЕФЦБОнЙцФЃДя12.73ЭђвкдЊЁЃ

ИљОн2020Фъ7дТФЉЦБНЛЫљЙЋВМЕФЩЬвЕЛуЦБЮДЕНЦкЪ§ОнЃЌЦБОнЪаГЁвбГаЖвЮДЕНЦкЕФвјааГаЖвЛуЦБМАЩЬвЕГаЖвЛуЦБзмЙцФЃЮЊ13.95ЭђвкдЊЃЌЦфжаЃЌвбЬљЯжЕФЦБОнгрЖю9.43ЭђвкдЊЃЌЮДЬљЯжгрЖю4.52ЭђвкдЊЃЌЦфжаЮДЬљЯжЕФвјЦБКЭЩЬЦБЗжБ№ЮЊ3.30ЭђвкКЭ1.22ЭђвкдЊЁЃ

ДгЮДЬљЯжЦБОнЕФЪаГЁЙцФЃРДПДЃЌвјЦБЬљЯжБШР§ЮЊ73%ЃЌЕЋгЩгкзмЬхЬхСПНЯДѓЃЌНижЙ2020Фъ7дТФЉЩчШкПкОЖЯТЮДЬљЯжЕФвјааГаЖвЛуЦБгрЖюЩадк3.6ЭђвкдЊЁЃСїЖЏадвЊЯджјШѕгквјЦБЕФЩЬЦБЬљЯжБШР§ЮЊ36.6%ЃЌЧвЬљЯжЗЂЩњЖюГжајЯТНЕЃЌвтЮЖзХЮДЬљЯжЩЬЦБЕФПеМфЗЧГЃЙуРЋЃЌгаЭћГЩЮЊБъзМЛЏЦБОнЪаГЁЕФаТдіГЄЕуЁЃ

вбДДЩшВњЦЗЗжЮі

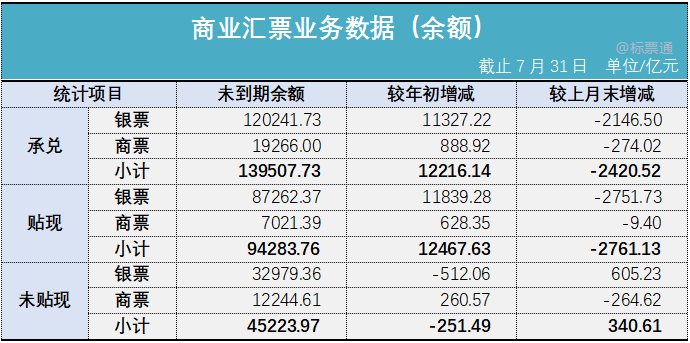

ДгФПЧАДДЩшВњЦЗЕФЛљДЁзЪВњЙЙГЩРДПДЃЌдк8дТ31ШеДДЩшГЩЙІЕФ33жЛБъзМЛЏЦБОнВњЦЗРяЃЌКЯМЦДДЩшЙцФЃ29.12вкдЊЃЌЦфжаЮДЬљЯжЦБОн12.44вкдЊЃЌвбЬљЯжЦБОн16.48вкдЊЃЌЙЉгІСДЦБОн0.2вкдЊЁЃДгЕЅЪ§РДПДЃЌЮДЬљЯжЦБОн15ЕЅЃЌвбЬљЯжЦБОн17ЕЅЃЌЙЉгІСДЦБОн1ЕЅЁЃЦфжаЃЌЮДЬљЯжвјЦБ1ЕЅЃЌЮДЬљЯжЩЬЦБ15ЕЅЁЃ

ЮДЬљЯжЦБОнзЪВњЕФвЕЮёПЊеЙ

ЛљДЁзЪВњвЊЧѓ

вЛЁЂВЮгыжїЬхЃК

1.ЩЬвЕЛуЦБЕФаХгУжїЬхЕФКЫаФаХгУвЊЫиЯрЫЦ+ЦкЯоЯрНќ;

2.ЩЬвЕЛуЦБЕФаХгУжїЬхгыдЪМГжЦБШЫНќСНФъФкЮожиДѓЮЅЗЈЮЅЙцааЮЊ;

3.НќСНФъФкЮожиДѓЮЅЗЈЮЅЙцааЮЊЁЃ

ЖўЁЂКЫаФзЪВњЃК

1.ЛљДЁзЪВњЕФЩЬвЕЛуЦБвРЗЈКЯЙцШЁЕУ;

2.ЛљДЁзЪВњШЈРћЭъећЁЂЧхЮњЮошІДУ;

3.ПЩвРЗЈзЊШУЕФЩЬвЕЦБОнЁЃ

Ш§ЁЂЩѓВщвЊЧѓЃК

дЪМГжЦБШЫЖдЛљДЁзЪВњЕФецЪЕЁЂКЯЗЈЁЂгааЇадИКд№;

ДцЭаЛњЙЙКЭЦБОнОМЭЛњЙЙгІЖдЛљДЁзЪВњЕФецЪЕадЁЂКЯЗЈадКЭгааЇадНјааЩѓВщ

ЫФЁЂзЪВњЖЈМлЃК

дкЪЕжЪвЕЮёПЊеЙжаЃЌДгБъзМЛЏЦБОнВЛЭЌЛљДЁзЪВњЕФЖЈМлПДЃК

ЮДЬљЯжЕФвјЦБвЛЗНУцВЮПМЭЌЦкЕФЭЌвЕДцЕЅЃЌСэвЛЗНУцВЮПМжБЬљЪаГЁГЩНЛЕФМлИё;

ЮДЬљЯжЕФЩЬЦБвЛЗНУцВЮПМжБЬљЪаГЁГЩНЛЕФМлИёЃЌСэвЛЗНУцВЮПМУёМфЪаГЁШкзЪЕФМлИёЃЌЮоаХгУЦРМЖЕФЦѓвЕЭЈЙ§ДцЭаЛњЙЙХћТЖЖдЭЖзЪМлжЕХаЖЯгаЪЕжЪадгАЯьЕФаХЯЂРДажњЖЈМл;

ДЫЭтШчЙћЪЧЗЂеЎжїЬхЛЙвЊВЮПМЫћУЧЗЂеЎМлИёЃЌМгжЎПМТЧжаМфЗбгУЁЃ

ЮхЁЂЪевцБШНЯ

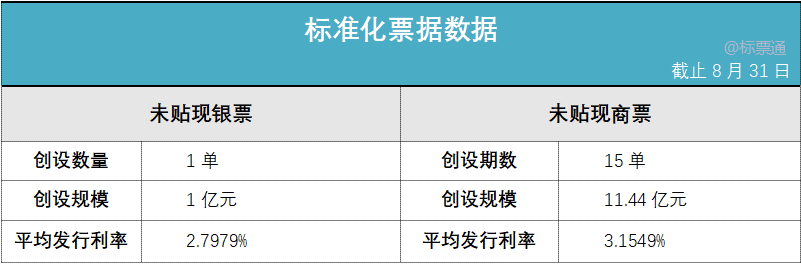

ИљОнЦБНЛЫљЪ§Он7дТЗнЃЌЦБОнЬљЯжМгШЈЦНОљРћТЪЮЊ2.95%ЃЌЛЗБШЩЯЩ§12ИіЛљЕу;зЊЬљЯжМгШЈЦНОљРћТЪЮЊ2.64%ЃЌЛЗБШЩЯЩ§8ИіЛљЕу;7дТвдРДЃЌЭЌвЕДцЕЅМгШЈЦНОљРћТЪЮЊ2.87%;ЩЯЮФХЬЕуЕФБъзМЛЏЦБОнВњЦЗжаЕФвдЮДЬљЯжвјЦБЮЊЛљДЁзЪВњЕФЦНОљРћТЪ2.79%ЃЌЮДЬљЯжЩЬЦБЮЊ3.15%ЁЃ

1.гыЭЌвЕДцЕЅЯрБШ

ДгзЪВњЖЫРДПДЃЌзїЮЊБъзМЛЏЦБОнЕФЕзВузЪВњЕФЦБОнгыЭЌвЕДцЕЅЭЌЮЊЛѕБвЪаГЁЭЖзЪЙЄОпЃЌЦфдкЦкЯоЁЂЗчЯеЕШМЖЁЂЪаГЁВЮгыжїЬхЕШЗНУцОпгаБШНЯИпЕФЯрЫЦадЁЃДѓВПЗжЮДЬљЯжвјЦБгыЭЌвЕДцЕЅЕФРћВюЯрВюВЛДѓЁЃвђДЫЃЌдкБъзМЛЏЦБОнЕФЗЂааГЩБОгАЯьЯТЃЌЬљЯжРћТЪНЯИпЕФВПЗжГЧЩЬаавјЦБКЭЮДЬљЯжЩЬЦБИќОпЪаГЁМлжЕЁЃ

2.гыЦБОнжБЬљЯрБШ

ЮДЬљЯжЦБОнжБНгШыГизЊЮЊБъзМЛЏЦБОнЃЌдЪМГаЖвЛуЦБГжЦБШЫдкДцЭаЪБвдБГЪщЗНЪННЋЛљДЁзЪВњШЈРћЭъећзЊШУЃЌЬцДњСЫДЋЭГЕФвјааЬљЯжЛЗНкЁЃЖдгкЮДЬљЯжЩЬвЕГаЖвЛуЦБЖјбдЃЌгЩгкздЩэЕФСїЖЏадНЯВюЃЌЧвЭЈГЃШкзЪГЩБОНЯИпЁЃБЛвјааЬљЯжКѓжЛФмдквјааМфСїЭЈЃЌЗЧвјааЛњЙЙжЛФмзїЮЊСїЭЈЕФЭЈЕРЃЌЖјВЛФмГжгаЦБОнЁЃНЋЦфзЊЛЏЮЊБъзМЛЏЦБОнЃЌдквјааМфЪаГЁгыЦБОнЪаГЁжаЕФН№ШкЛњЙЙЖМФмВЮгыБъзМЛЏЦБОнЕФНЛвзЃЌЦфжаВЛЗІЭЖзЪепЗчЯеЦЋКУИќШЋЕФЭЖзЪепЃЌФмЙЛгааЇНтОіЙњФкЦБОнЪаГЁСїЖЏадЖЯВуЮЪЬтЃЌЬсЩ§ЩЬЦБдкН№ШкЪаГЁЕФСїЭЈЖШКЭШЯПЩЖШЁЃЖдгкГжЦБЦѓвЕЖјбдЃЌвВгаРћгкЭиПэЦѓвЕжБНгШкзЪЧўЕРЃЌПЩвдНЕЕЭвЕЮёЕФИКеЎТЪЁЃ

ЮДРДЗЂеЙЧїЪЦ

дкБъзМЛЏЦБОнЕФЛљДЁзЪВњРраЭжажЛгаЮДЬљЯжЩЬЦБЗЂЛгЕФЪЧЦѓвЕаХгУЃЌдкЦБНЛЫљЕШЛљДЁЩшЪЉЛњЙЙЭЦЖЏЬНЫїНЈСЂЩЬвЕГаЖвЛуЦБаХЯЂХћТЖжЦЖШЃЌЭЦЖЏЩЬвЕаХгУЬхЯЕНЈЩшЕФБГОАЯТЃЌЮовЩЫцзХаХгУЛЗОГЕФЭъЩЦЃЌЮДЬљЯжЩЬвЕГаЖвЛуЦБЕФБъзМЛЏЦБОнЮДРДЗНЯђНЋОпгаКмДѓЕФЪаГЁМлжЕЁЃ