企业在生产发展过程中并不总是钱货两清的交易,必然伴随着应收、应付款项的存在。本文对中国上市企业应收、应付票据情况进行分析,先分行业进行总体描述,通过指标计算反映行业在产业链中的地位及占款能力,再对重点行业进行跨年度分析。

通过分析表明,票据在企业中的运用程度还不够高,票据相比于应收、应付账款有诸多优势,推动应收账款票据化对企业发展有积极意义。

一、上市企业资产负债和应收应付款项总体情况

(一)资产负债和应收应付款项状况

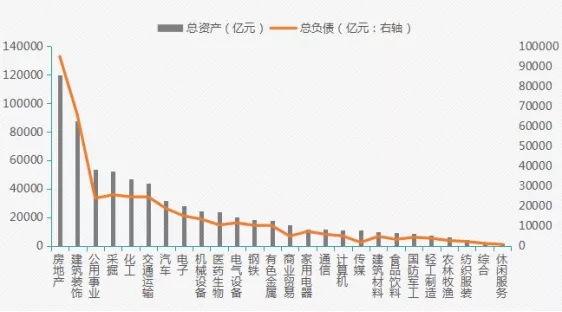

图1 不同行业资产负债情况

数据来源:东方财富Choice数据

由图1可知,上市企业中总资产排在前五的行业分别为房地产、建筑装饰、公用事业、采掘和化工行业,其负债也相应处于较高水平。其中,房地产行业的总资产高达12万亿,总负债达9.4万亿;建筑装饰业总资产高达8.7万亿,总负债达6.5万亿,这两个行业的总资产和总负债在所有行业中处于遥遥领先的水平。

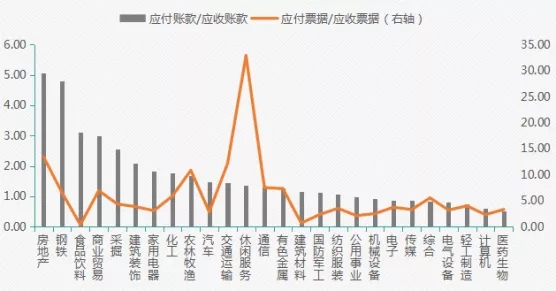

图2 不同行业应收应付款项情况

数据来源:东方财富Choice数据

由图2可知,房地产、钢铁、食品饮料、商业贸易和采掘业的应付账款/应收账款位于前列,房地产行业的应付票据/应收票据也处于较高水平,休闲服务业的应付票据/应收票据明显高于其他行业,比值达到32,说明休闲服务业开票多,利用票据进行支付较为普遍。

(二)不同行业应收、应付票据情况

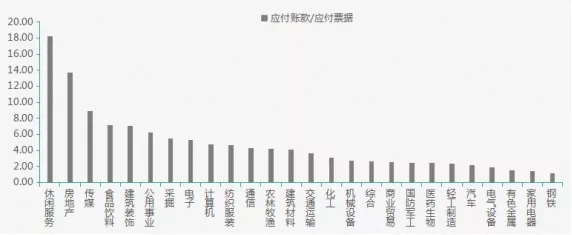

图3 2019年不同行业应付账款/应付票据

数据来源:东方财富Choice数据

将上市企业按行业进行划分,图3显示2019年不同行业应付账款/应付票据情况,反映行业在产业链的地位。票据的易变现性使其具备较强的支付功能,且票据具有确定的到期付款日期,使得应付票据比应付账款具备更强的保障性。票据的融资能力也较强,承兑汇票持票主体可将未到期的票据向金融机构进行贴现融入资金,与此相比,用应收账款进行融资的难度和成本都更高。在这一系列因素下,企业对应付票据的接受度高于应付账款,如果一个行业应付账款的相对规模明显大于应付票据,说明该行业在产业链中的地位较为强势,应付账款/应付票据的比值越高越强势。

由上图可知,休闲服务、房地产、传媒、食品饮料、建筑装饰五大行业排名前五,说明这些行业在产业链中处于强势地位,在常识认知中,房地产行业处于强势地位,通过数据比对,得到与常识相符合的结果。

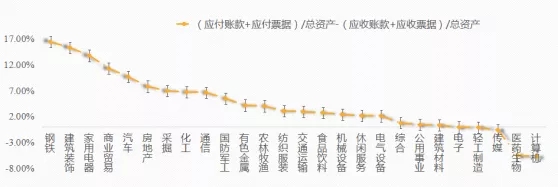

图4 2019年不同行业占款能力情况

数据来源:东方财富Choice数据

图4显示2019年不同行业(应付账款+应付票据)/总资产-(应收账款+应收票据)/总资产的情况,这一指标反映各行业的占款能力。当一个行业的应付票据和应付账款的相对规模较大,大于应收票据和应收账款,说明产业链中的其他行业处于劣势,在未收到现金流的情况下出货,被强势行业占据现金流。这一指标值越高,说明行业的占款能力越强。从上图可知,医药生物和计算机行业指标值为负数,占款能力弱,明显低于平均水平;钢铁、建筑装饰、家用电器、商业贸易、汽车、房地产行业占款能力较强,结合图1可知,建筑装饰、房地产行业的两个指标双高,占款能力强且在产业链中处于强势地位。

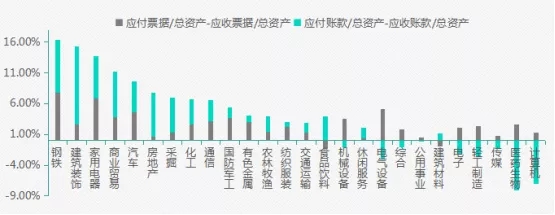

图5 不同行业占款能力贡献度

数据来源:东方财富Choice数据

图5将应付票据和应付账款对不同行业占款能力的贡献度进行分解,从中可知票据在企业经济往来中的运用程度和对占款能力的贡献度。从上图可知,占款能力较强的钢铁、家用电器和汽车行业,应付票据和应付账款对其占款能力贡献度平分秋色;建筑装饰和房地产行业应付账款的占款贡献度更高,票据的运用程度较低,房地产行业尤其低,与图1指标反映的建筑装饰和房地产行业在产业链中的强势地位相一致,也说明票据在房地产和建筑装饰行业的运用还不够广泛。商业承兑汇票特别是商业承兑汇票在这两大行业的大力推广,将极大促进房地产和建筑装饰业企业之间的支付和融资,发挥票据为实体经济服务的功能。

(三)典型行业应收、应付票据分析

由上文可知2019年钢铁行业的占款能力位于首位,应付票据对钢铁行业占款能力的贡献度也位于各行业前列;房地产行业的占款能力置于较前,但应付票据对其贡献不突出,由此在众多行业中选择钢铁和房地产行业进行跨年度分析。

(1)钢铁行业

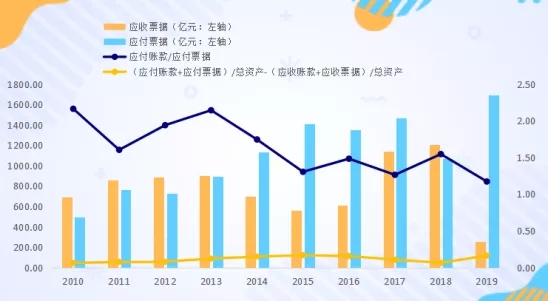

图6 钢铁行业2010~2019年应收、应付票据情况

数据来源:东方财富Choice数据

钢铁行业2010~2019年应付票据呈波动上升趋势,2012年数额为494亿元,到2019年达1692亿元;应收票据在2010~2018年总体呈现波动上升趋势,2018年达1203亿元,2019年骤降到257亿元,波动幅度较大。前四年应付票据都低于应收票据,从2014年开始应付票据开始反超应收票据,并逐渐拉开差距,在2019年应付票据远高于应收票据。钢铁行业的占款能力强,且呈现稳定态势,2010~2019年的占款能力指标衡量值一直处于稳定状态。应付账款/应付票据总体呈现波动下降趋势,说明钢铁行业在产业链中的地位是缓慢下降的,2019年钢铁行业在产业链中的地位排在所有行业的末尾。

(2)房地产行业

图7 房地产行业2010~2019年应收、应付票据情况

图8 房地产行业占款能力贡献度

数据来源:东方财富Choice数据

房地产行业的应付票据在2010~2015年呈逐步上升趋势,由2010年的55亿上升到2015年的431亿元,2016年出现短暂下降,下降到223亿元,随后年份又开始逐步上升。应收票据远低于应付票据,处于温和上升的低位状态。房地产行业的占款能力处于较高水平,在2016年达到最高水平,随后年份出现下降。其中,在历年占款能力贡献度中,应付账款居于主导地位,应付票据对占款能力的贡献度很低,说明房地产行业应付账款的力量强大,票据在房地产行业的发展潜力有待进一步开发。

(3)钢铁、房地产行业商票情况

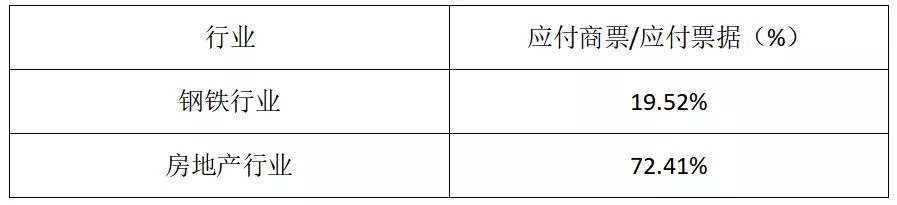

表1 2019年末钢铁、房地产行业应付商票占比情况

数据来源:公司年报

钢铁行业的应付商票余额占比为19.52%,略高于全市场商票余额占比17%,说明和整个票据市场情形相似,钢铁行业银行承兑汇票使用更广泛,票据对其行业占款能力的贡献度中,主要是银票发挥的作用,商票有很大的发展空间。房地产行业的应付商票在应付票据中的占比高达72.41%,远高于市场平均水平,相比银票,地产公司更倾向于使用商票。从前文可知,应付票据对房地产行业的占款能力贡献度很低,其商票占比达到70%以上,说明主要是商票发挥的作用。

(四)上市企业应收、应付款项反映的问题

由图3可知所有行业的应付账款/应付票据比值均大于1,说明企业之间赊销交易还是更为普遍,导致应付账款的占比高,有些行业的比值甚至在10以上;由图5可知应付票据对各行业占款能力的贡献度普遍低于应付账款,有些行业的占款能力较强,但应付票据发挥的作用很小,说明票据的普及使用度不够。

从对上市企业的总体描述可知,企业的应收、应付账款还是总体高于应收、应付票据,票据的运用程度还有待提高,应收、应付账款过多容易导致一系列问题。应收账款过多,会占用本企业的现金流,同理,应付账款过多则说明其他企业的现金流被占用。企业之间应收、应付账款大规模拖欠叠加,若账龄过长,容易形成呆账、坏账、三角账,影响甚至中断企业资金链,造成资金断流,不利于企业的生产发展。应收账款过多虚增账面上的销售收入,一定程度上夸大了企业经营成果,增加企业的风险成本。与票据相比,应收账款的流动性差,很难在企业或金融机构之间流转,且回款保障程度不如票据,盘活应收账款这一存量资产、加速资金周转是企业亟待解决的问题。

二、票据的相对优势

相对于应收账款,使用票据有诸多优势,票据替代应收账款能有效盘活企业资金,抑制少数企业信用危机通过应收账款向其他企业蔓延,还能进一步规范商业信用、改善营商环境。

(一)有利于规范商业信用

票据的还款期限确定,能避免出现应收账款无限期挂账的行为,持票人到期回收现金流的确定性更强。票据有《票据法》、《票据交易管理办法》等法律法规的支撑,其全生命周期如出票、背书、贴现、承兑等环节都有详尽的法规条例进行规范。票据一系列较为完善的约束机制将商业信用向更为规范诚信的方向引导,把应收账款无形的更多靠自我约束的商业信用转变为票据有形的靠较强法律支撑的商业信用。

(二)票据的融资能力较强

票据持有人在付款到期日前可将票据向金融机构贴现,提前获得资金。贴现作为广大商业银行一项传统业务,业务操作便捷通畅,相关规章制度完备,贴现风险低,随着票据市场的发展,“贴现通”、秒贴等创新业务不断涌现,票据贴现效率不断提高,有利于中小企业利用票据进行融资。可贴现使得票据的变现能力增强,变现意味着现金流增加,这对企业生产来说极为重要,大大提高了票据的接受度。2019年末,票据融资余额(即贴现余额)7.6 万亿元,同比上升31.8%,占各项贷款的比重为 5.0%,同比增加 0.7 个百分点。

(三)票据的流动性和支付能力较强

与应收、应付账款相比,应收、应付票据的流动性更强,票据作为载体将企业之间的债权债务关系具象化。票据签发后可在企业之间背书流转,企业也可向金融机构一般是商业银行进行贴现,票据进入金融体系后可在银行之间通过转贴现流转,银行还可向人民银行进行再贴现获取资金,背书、贴现、转贴现、再贴现等一系列行为让票据流转自如,使债权债务关系灵动起来。票据具有一定的货币属性,是一种支付结算工具,票据较强的支付能力能够有效地解决应收账款叠加形成的债务链条断裂产生的信用风险问题。

图9 用票据支付的上下游关系

上图A至E依次为下游至上游企业,A为出票企业,若采用赊销结算,一旦其中一个企业比如C失去偿债能力,将影响D、E的资金链。如果采用票据进行结算,就算C财务恶化失去偿债能力,D、E企业可向出票企业A进行追索,也可向承兑银行进行追索,D、E企业的偿债能力不会受到影响。

三、推动应收账款票据化

票据优势诸多,推动应收账款票据化对企业之间交易以及实体经济发展有积极的作用。推动应收账款票据化可从多方面着手,存量应收账款走确权质押融资和置换票据之路,增量应收账款走票据化之路,加快推动企业上供应链票据平台。

(一)应收账款质押开票

应收账款质押开票旨在盘活企业沉淀的应收账款,将已经存在的应收账款流动起来。应收账款质押开票指企业将确权的应收账款作为质押,向商业银行申请为其签发的票据进行承兑或保贴。企业将未来的现金流作为抵押品换取银行信用来保证支付,实质上是一种融资行为,巧妙地将应收账款转化为票据,充分利用票据的融资和支付功能。商业银行需要在一开始对企业应收账款的真实性、权利完整性进行调查以评估是否进行承兑保贴,以及审核通过后确定应收账款质押开票额度。商业银行通过承兑或保贴为企业支付的资金由企业的应收账款回款优先偿还,回款不足以偿还的部分由企业予以偿还。

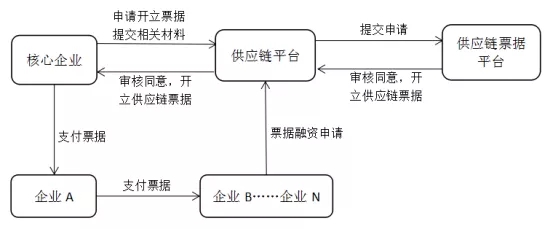

(二)推动供应链票据平台建设

2020年票据交易所推出了供应链票据平台,在该平台签发的电子商业承兑汇票被称为供应链票据。供应链票据是指以供应链中的某个核心企业为发行人和偿债主体,募集资金通过银行委托贷款等形式发放给上、下游企业的直接债务融资工具,其作为一种有公信力的标准化电子债权凭证,在供应链票据平台中充当一种有效载体。供应链核心企业申请开立供应链票据,签发票据替代应付账款,可以将核心企业的信用传导至末端长尾客户,缓解下游企业资金链压力。打造供应链票据平台并不断完善,有利于推动企业签发票据进行支付融资以替代应付账款。

钢铁行业的商票占比不足20%,加快推动钢铁行业的企业上供应链票据平台,利用票据等分化签发的优势,增强票据支付的灵活性和便利性,提高企业将应收账款转化为票据的积极性,进一步扩充商业承兑汇票空间,提高行业经营效率。

图10 供应链票据平台运行模式

作者:江西财经大学在读硕士研究生 梁琼琼

研究方向:票据经营与管理