今年,德威新材实控人周建明的日子不好过。德威新材控股股东德威投资集团有限公司(以下简称德威集团)所持股份已全部被司法冻结,且几乎全部质押。因为德威集团股票质押违约,无力履行购回义务,部分持股还遭遇司法拍卖。

应收票据陡增:去年计提坏账2.76亿 今年逾期未兑付已达4.72亿

11月6日,德威集团被司法拍卖的2581.4万股已经完成过户登记。

德威新材的业绩也不好,公司今年前三季度实现营业收入7.04亿元,同比下滑18.19%;净利润亏损6429.68万元。

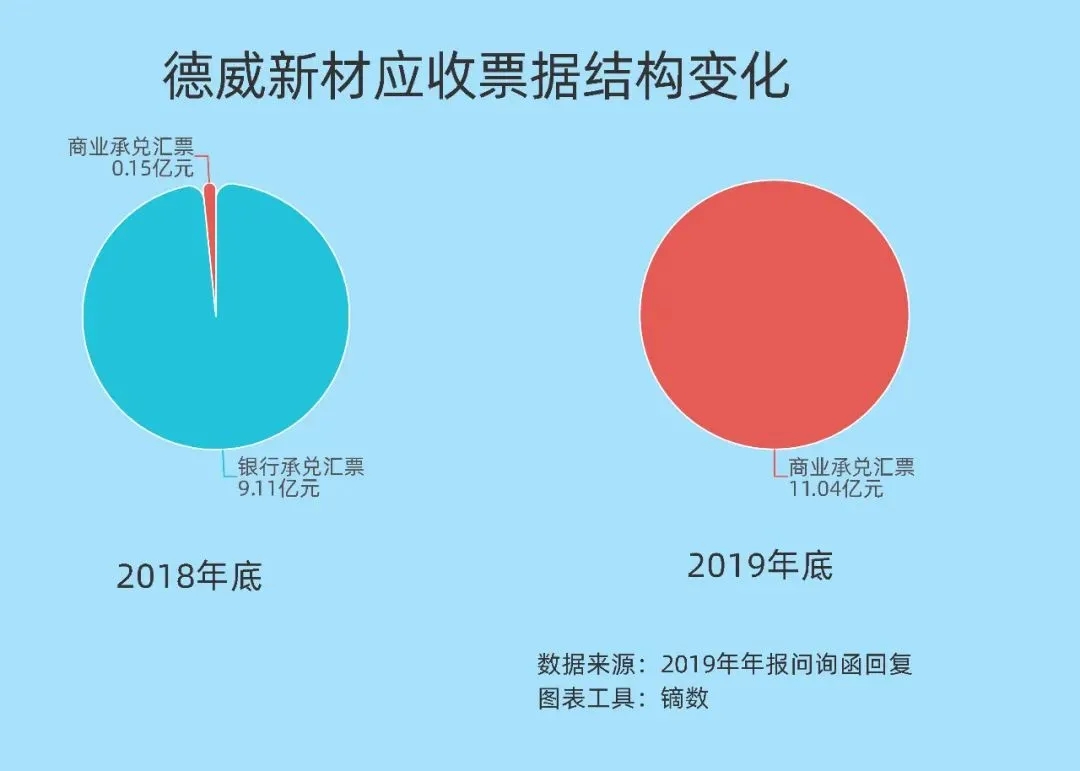

截至今年6月30日,德威新材应收票据账面余额为13.8亿元。德威新材的应收票据主要是商业承兑汇票。相比银行承兑汇票,商业承兑汇票更依赖开票企业的财务状况和诚信度。德威新材的应收票据出票人主要是供应商。

根据德威新材的解释,2019年上半年,公司以银行存款及银行承兑汇票的形式向供应商预付了部分材料采购款。2019年下半年,因为行业不景气等多种原因,德威新材接受供应商暂以商业汇票的形式退回原采购协议中未履行完毕部分所对应的货款。

简单说,德威新材向供应商预付采购款,通过存款及银行承兑汇票,供应商百分之百能收到预付款;而当部分交易取消,供应商却以商业承兑汇票方式退回货款,德威新材收到的是可能产生坏账损失的票据。去年,公司确认应收票据坏账损失2.76亿元,对应的计提坏账比例为20%。

一名电缆行业上市公司董秘告诉记者,两家公司是否由汇票结算,是商业个体之间磋商的事情,“我们看重出票人的兑现能力,一般只收央企且数量不多。”

该董秘表示,如果出票人无法兑付,他们会向法院起诉。

2017年以前,德威新材每年的应收票据波动并不明显。但是从2017年开始,德威新材应收票据金额突然大增,2017年~2019年年报披露,对应期末金额分别为5.78亿元、9.26亿元和11.04亿元。

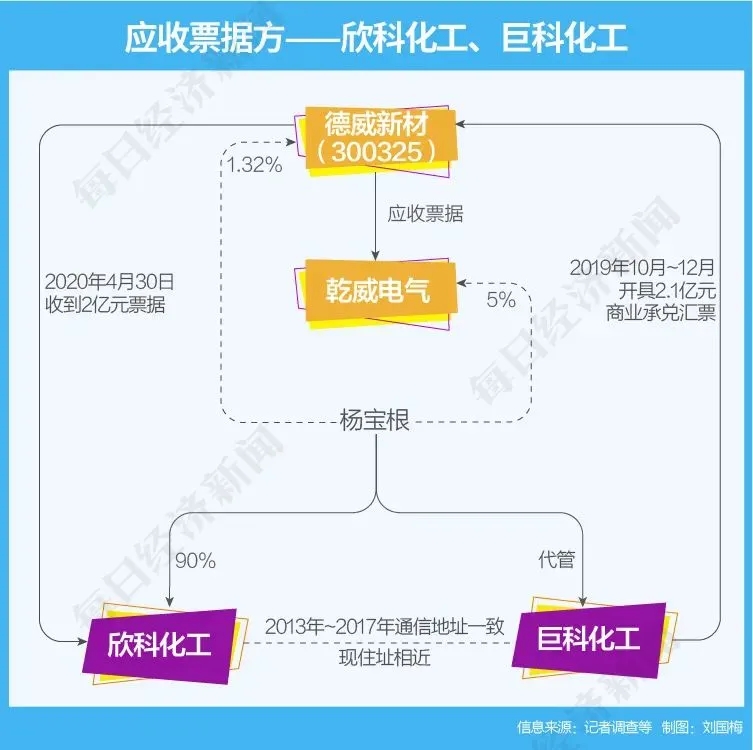

《每日经济新闻》记者调查发现,德威新材披露的部分应收票据方涉及实控人周建明的兄弟,个别还与周建明、控股股东有债务担保的情形。

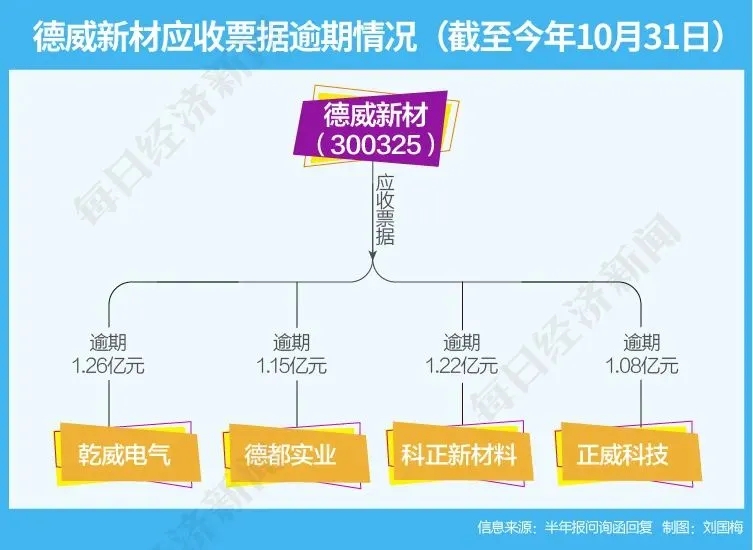

截至2020年10月31日,德威新材应收票据逾期未兑付的金额为4.72亿元,涉及4家公司——苏州乾威电气实业有限公司(以下简称乾威电气)、苏州德都实业有限公司(以下简称德都实业)、安徽科正新材料有限公司(以下简称科正新材料)、扬州正威科技产业有限公司(以下简称正威科技)。其中,单笔逾期天数最短的是16天,最长的有46天,单个出票人未兑付金额最低也超过1亿元。

在更早之前的2019年年报问询函回复中,德威新材撇清了和乾威电气、德都实业的关联关系,并且强调上述票据与双方采购、贸易业务相关。但记者调查发现,尽管没有表面上的关联关系,但上述公司和德威新材控股股东、实际控制人之间有千丝万缕的联系。

《每日经济新闻》记者连日调查发现,还有应收票据方曾经的年报登记地址在德威新材控股股东德威投资集团有限公司(以下简称德威集团)办公地。德威新材应收票据方及预付款方背后股东、高管现多位同名者。

逾期方一:欠缴38元个人所得税,时任法定代表人/负责人是实控人兄弟

逾期方二:年报登记地址曾在控股股东办公地

逾期方三和四:为实控人债务作担保

新增票据方否认自己是出票人

控股股东存在违规行为

除了因涉嫌信息披露违法违规遭中国证券监督管理委员会的立案调查外,德威新材的控股股东和高管曾数次因违规、违约等行为而收到过监管函。

2018年5月4日,德威新材披露了《重大资产购买暨关联交易报告书(草案)》,当时公司控股股东、实际控制人以及公司董事、监事、高级管理人员均承诺:“自德威新材重大资产购买复牌之日起至实施完毕期间,不减持所持上市公司股份。若违反上述承诺,由此给上市公司或者其他投资者造成损失的,将向上市公司或其他投资者依法承担赔偿责任。”

但令人感到意外的是,2018年11月23日至11月29日,公司董事戴红兵减持了德威新材80万股,减持金额为221.03万元;2018年11月9日至11月15日,公司监事薛黎霞减持了德威新材33.02万股,减持金额为98.87万元。很明显二人均违反了上述承诺,于是2019年5月,二人便收到了创业板管理部发送的监管函。

2019年12月30日,德威新材财务总监陆仁芳因股票质押被动平仓,通过集中竞价方式减持德威新材股份74.37万股,减持金额241.70万元。此时德威新材重大资产购买事项尚未实施完毕,本次减持亦违反了上述承诺。

此外,根据创业板相关规定,作为上市公司高管,需在减持前15个交易日披露减持计划,但此次减持并没有披露任何相关信息。很快陆仁芳便接到了监管函。

除此之外,德威新材控股股东德威投资也多次收到过创业板公司管理部的监管函。

出现债务逾期

目前,德威新材的资金链状况亦令人担忧。

据Wind数据显示,2016年至2019年四年间,除了2018年之外,其余年份德威新材经营活动产生的现金流量净额均为负数,这三年中,累计净流出了12.69亿元,远远超过德威新材自2012年上市以来,经营活动产生的现金流量净额为正值年份的总额,可见近年来,该公司的“造血”能力越来越弱。

除此之外,2007年至2018年,德威新材投资活动产生的现金流量净额也均为负数,也就是说,这些年来其大量的投资并没能为公司“补血”。那么德威新材维系运营的资金又从何而来呢?翻阅财报不难看出,其运营资金主要依靠筹集来补充。自2011年起,德威新材筹资活动产生的现金流量净额越来越多,2011年至2019年,其筹资活动产生的现金流量净额合计数达23.34亿元。

然而,凭借着筹集资金维系企业正常经营,一方面需要支付大量的财务成本,另一方面也会受到金融市场政策变化的影响,一旦金融政策收紧,企业筹资能力出现问题,很可能会出现资金危机。

2017年,德威新材筹资活动产生的现金流量净额高达8.37亿元,大量的筹资使得其当年的财务费用高达7463万元。而2018年和2019年,尽管其筹资活动产生的现金流量净额的规模有所收窄,但其实际的筹资规模却仍旧在增加,导致其财务费用分别增长到了1亿元和1.1亿元,其有息负债越来越高。

从目前的货币资金和短期负债情况来看,德威新材所面临的债务压力巨大,截至2020年一季度末,该公司账户上的短期借款合计为15.69亿元,一年内到期的非流动负债为1.48亿元。而同期德威新材账户上的货币资金仅有1.1亿元。

实际上,自2018年起,该公司便开始出现债务逾期,据2019年年报显示,德威新材已逾期未偿还的短期借款总额为1.36亿元,上述所有债务的逾期时间均为2018年末,其逾期利率大多为13.05%和18%,因此,若算上逾期利率的话,德威新材的逾期借款规模超过了1.5亿元。