在阅读之前,问大家几个问题,你觉得我国商业银行中哪家银行票据贴现余额最高?哪些银行贴现余额占贷款的比例较高?哪些银行票据贴现的平均收益率较高?其中有没有什么规律?

银行样本选取

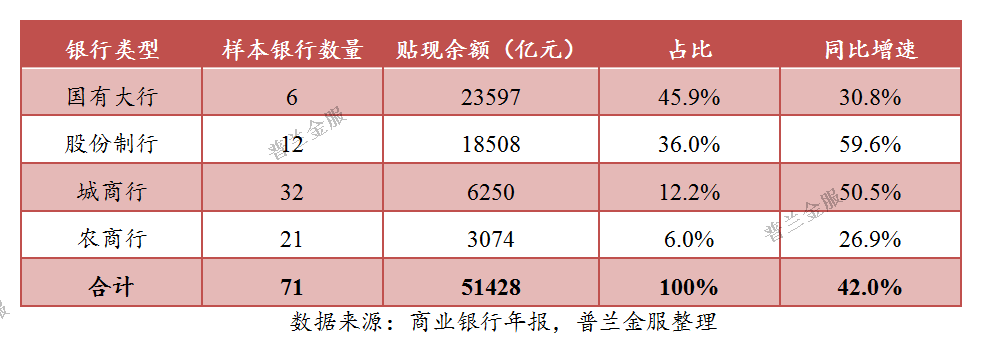

与《银行票据业务排行:承兑业务》中一样,本文选取的样本有71家银行,涉及6家国有大型商业银行、12家股份制银行、32家城市商业银行和21家农村商业银行。总体上,样本银行也可以反映出目前从事票据贴现业务的主流银行,以及反映出不同类型银行在票据贴现业务上的特点。

样本银行贴现业务总体情况

(一)贴现业务绝对规模总体情况

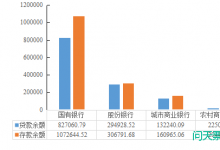

贴现余额反映是银行票据贴现业务的绝对值。2019年年末,样本中71家银行的贴现余额为5.14万亿元,同比增长42.0%,在全市场已贴现票据余额中的占比为62.9%。

样本中,各类银行贴现余额与增长情况如下:

从占比情况来看,与承兑业务不同,国有大行是票据贴现业务的主力,股份制银行和城商行承兑的银票呈现出向国有大行和农商行流动的规律。

从增长情况来看,2019年股份制银行和城商行贴现业务的增长高于国有大行和农商行,样本内71家银行贴现余额的增长率(42.0%)远高于全市场贴现余额的增长率(24.0%),这说明2019年票据业务的主流银行贴现业务快速增长,而非主流银行贴现业务增长较为缓慢。

(二)贴现业务相对规模总体情况

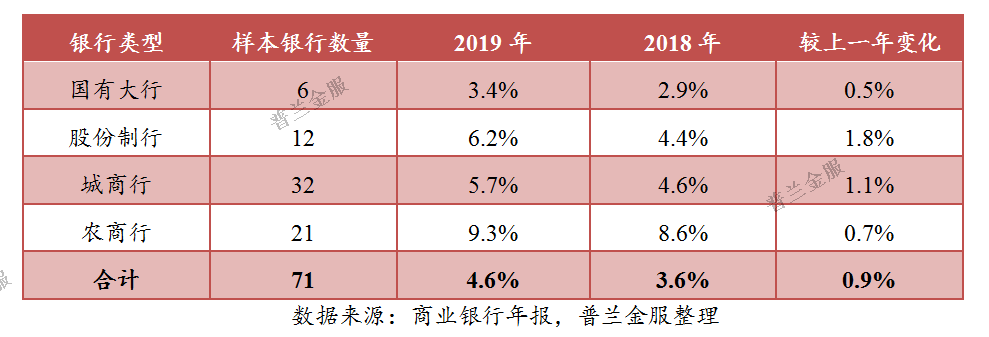

贴现余额在贷款余额中的比重反映的是票据贴现在贷款中的相对值。2019年年末,样本中71家银行的贴现余额在贷款余额中的平均占比为4.6%,较2018年末上升0.9个百分点。

各类银行贴现余额在贷款余额中的加权占比情况如下:

从贴现余额在贷款余额中的占比来看,农商行的占比最高,达到9.3%;股份制银行和城商行的占比基本相当,在6%左右;国有大行的占比最低,为3.4%。

从增长情况来看,2019年股份制银行贴现余额在贷款余额中的占比出现显著提升,提升了1.8个百分点;国有大行贴现余额在贷款余额中的占比提升幅度较低,仅为0.5个百分点。

(三)贴现业务收益率总体情况

一般而言,银行票据贴现有关业务的收益主要来源两块,一块是持有票据所产生的利息收入,另一块是票据交易中因票据价格变动而产生的投资收益。这里的贴现收益率仅指因持有票据产生利息收入的平均收益率。不同银行贴现收益率存在差异的核心原因在于其配置票据资产的结构不同,如果配置商票这类较高风险票据资产比例较高,那贴现收益率一般而言就会较高。

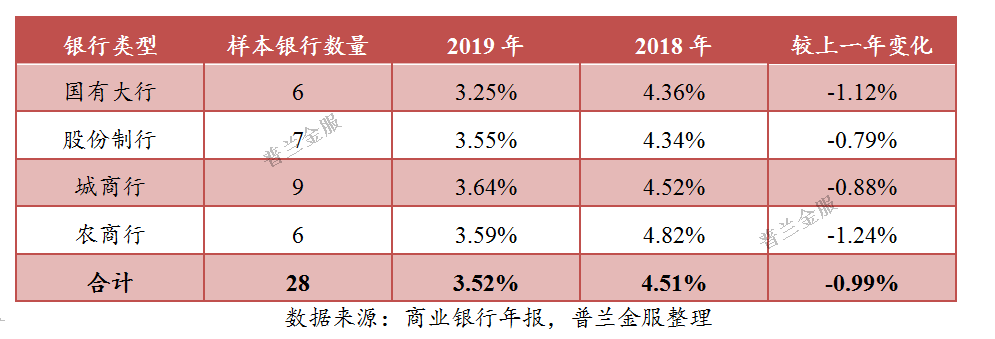

由于71家银行中披露了票据贴现收益率的银行并不多,选择其中的28家银行作为样本,各类银行贴现收益率情况如下:

总体来看,绝大部分银行2019年贴现收益率均出现下降,平均下降99 BP。从下降幅度来看,国有大行和农商行的下降幅度比股份制银行和城商行大很多,可能是由于包商事件导致银票信用分层,国有大行和农商行配置低风险银票的意愿增强。

从结构上来看,城商行和农商行的贴现收益率要高于股份制银行,高于国有大行,说明中小银行其实更愿意贴现“三小一短”之类的较高收益率票据。

银行贴现业务规模排行

需要说明的是,这里的贴现业务规模指的是贴现余额,而不是贴现发生额。两者有一定差异,一个是时点值,一个是期间发生值,如招商银行2019年末的贴现余额为2260亿元,但2019年整年的贴现发生额为12362亿元,远高于贴现余额,说明招商银行直贴进来的票据很多都转贴卖出了。由于贴现发生额不是银行年报必须披露项目,因此本文选取的是贴现余额数据。4类银行贴现余额情况如下:

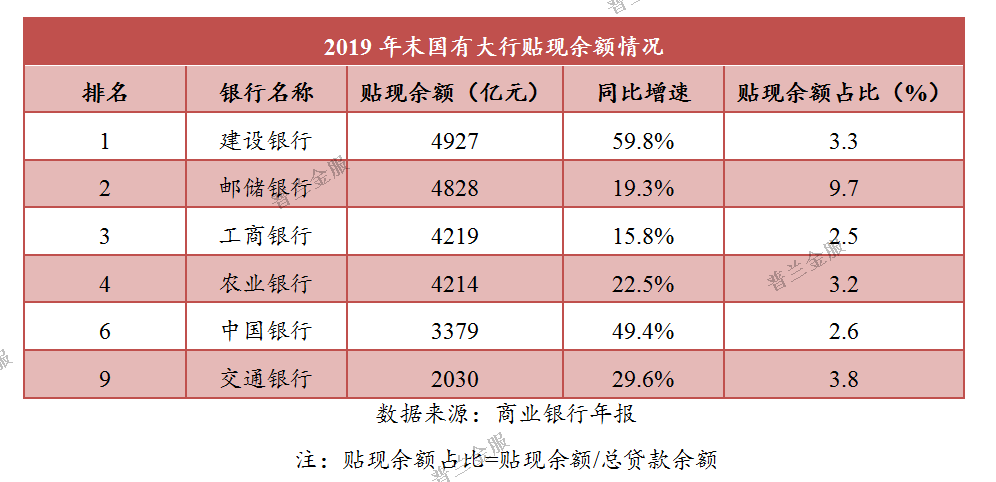

(一)国有大行贴现业务情况

国有大行是票据贴现业务的第一梯队。2019年末,从贴现余额排名来看,前4名全部为国有大行,建设银行以4927亿元的贴现余额反超邮储银行排名第一,工商银行居于第三;从贴现余额在贷款余额中的占比来看,邮储银行最高,达到9.7%,其他五大国有大行在3%左右。

(二)股份制银行贴现业务情况

股份制银行是票据贴现业务的第二梯队。2019年末,从贴现余额排名来看,股份制银行中贴现余额最高的是浦发银行,贴现余额4151亿元,位居第5名;从贴现余额增速来看,华夏银行、广发银行和平安银行的增速都超过100%。从贴现余额在贷款余额中的占比来看,同样是浦发银行最高,达到10.5%,12家股份制银行之间差异非常大,加权平均值为6.2%。

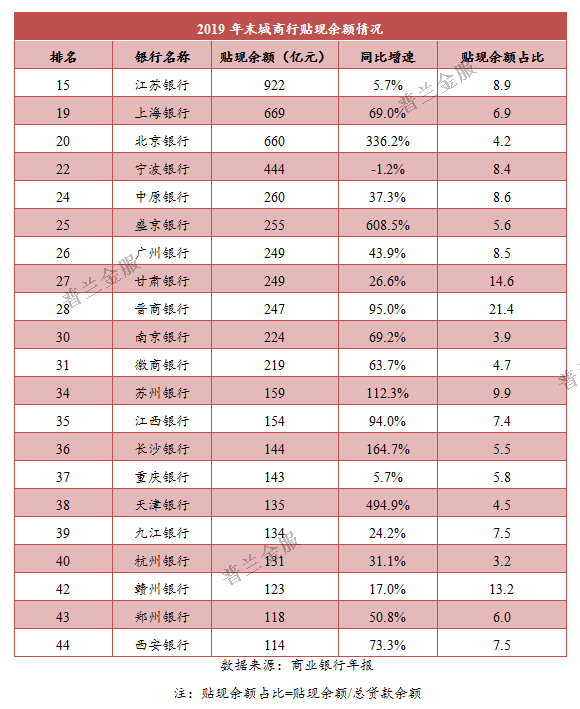

(三)城商行贴现业务情况

城商行是票据贴现业务的第三梯队。选择样本中贴现余额100亿元以上的城商行,有关排名见下表。2019年末,从贴现余额排名来看,城商行中贴现余额最高的是江苏银行,贴现余额922亿元,位居第15名;从贴现余额在贷款余额中的占比来看,不同城商行之间差异也是极大,占比最高的是晋商银行,达到21.4%。

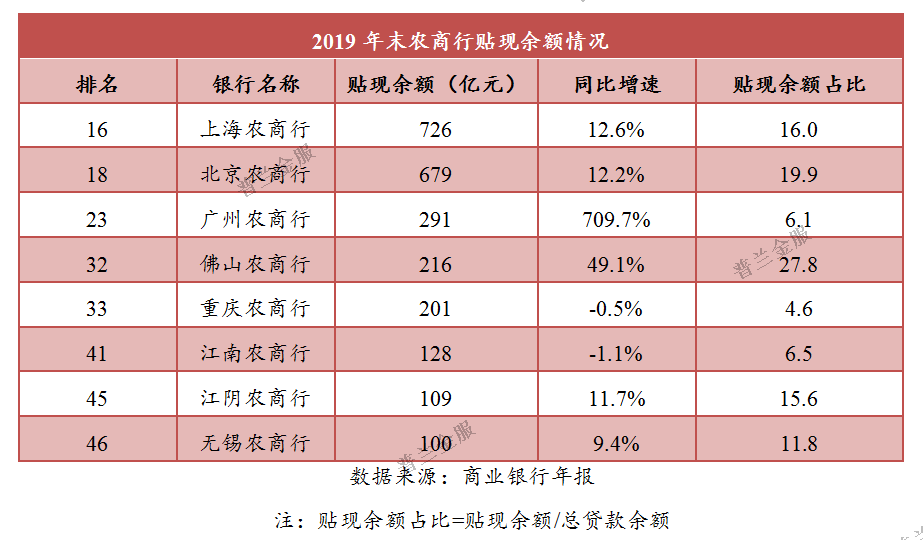

(四)农商行贴现业务情况

农商行同样可以算是票据贴现业务的第三梯队。选择样本中贴现余额100亿元以上的农商行,有关排名见下表。2019年末,从贴现余额排名来看,农商行中贴现余额最高的是上海农商行,贴现余额726亿元,位居第16名;从贴现余额在贷款余额中的占比来看,不同农商行之间差异也很大,总体而言,农商行的贴现余额占比要高于其他三类银行。

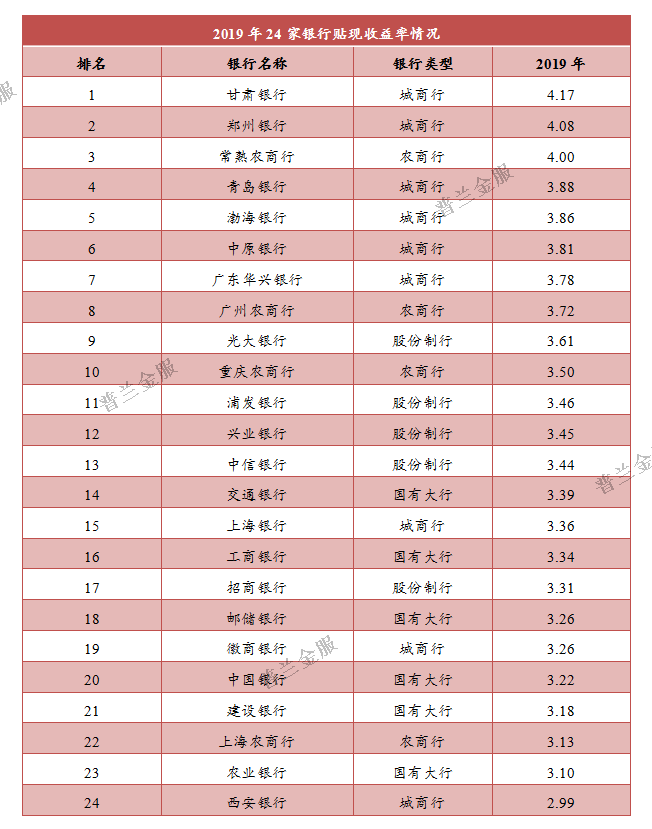

银行贴现收益率排行

前文说过,不同银行贴现收益率存在差异的核心原因在于其配置票据资产的结构不同,反映出不同银行配置票据资产的风险偏好。

选取有一定贴现规模的24家银行,其贴现收益率情况见下表。可以看到,2019年贴现收益率排名前列的都是城商行、农商行,甘肃银行以4.17%的贴现收益率居于24家银行中第一,股份制银行贴现收益率处于中间位置,国有大行贴现收益率相对较低。

总结:同种存异

我国银行业票据业务可以用“同中存异”加以概括。

“同”表现为大部分银行在票据业务上具有趋同性,无论是承兑业务,还是贴现业务,2019年末大部分银行均有不同程度的增长。

“异”表现为不同类型的银行在票据业务上的差异性,如国有大行、股份制银行、城商行、农商行在票据业务上各具特点。“异”也表现为同一类型的不同银行在票据业务上的差异性,如即使是同一类银行城商行,其配置票据资产的偏好也存在巨大差别。