央行于2月14日发布《标准化票据管理办法(征求意见稿)》,拟在前期试点的基础上正式推出标准化票据产品。它最大的亮点是以未贴现承兑汇票作为基础资产发行证券化产品,这直接联通了票据一级市场和二级市场,替代了银行票据贴现的角色。带来的问题是:以未贴现

央行于2月14日发布《标准化票据管理办法(征求意见稿)》,拟在前期试点的基础上正式推出标准化票据产品。它最大的亮点是以未贴现承兑汇票作为基础资产发行证券化产品,这直接联通了票据一级市场和二级市场,替代了银行票据贴现的角色。带来的问题是:以未贴现承兑汇票作为基础资产发行证券化产品是票据贴现吗?如果不是,那是否符合票据法关于票据转让应当具有真实交易关系和债权债务关系的限制?下文中,我们将简要梳理以未贴现承兑汇票作为基础资产涉及的法律问题,供各位专家参考。

全文逻辑如下:

两个票据市场的简介

在电子承兑汇票市场,可以根据票据是否贴现将票据市场分为以“一级市场”和“二级市场”。一级市场一般是指未贴现的票据,通过电子商业承兑汇票系统(以下称ECDS系统)进行交易,参与者主要是银行业金融机构和财务公司,各承兑汇票的出票人也是通过委托银行开出票据,各承兑汇票的出票人也是通过委托银行开出票据,票据背书人也是通过委托银行受让票据并对外背书作为支付手段,类似于股票市场中投资者委托证券公司买卖股票。

贴现后的票据就进入了二级市场交易,交易系统主要是票交所交易系统,市场参与者就比较广了,既包括我们常见的金融机构银行、财务公司、信托公司等法人类参与者,也包括各非法人类参与者,如各种资管产品、社保基金、企业年金、养老基金等。

在标准化票据的前期试点中,票交所作为存托机构通过转贴现的方式背书受让已贴现的票据,我们认为符合《票据交易管理办法》的规定。但第四期直接以江苏银行作为承兑人的未贴现票据作为基础资产,并且《征求意见稿》也规定“存托机构归集商业承兑汇票组建基础资产池”,这意味着未贴现票据可以以证券化产品作为被背书人进行交易流动。那么标准化票据是基于何种法律关系背书受让未贴现票据的?

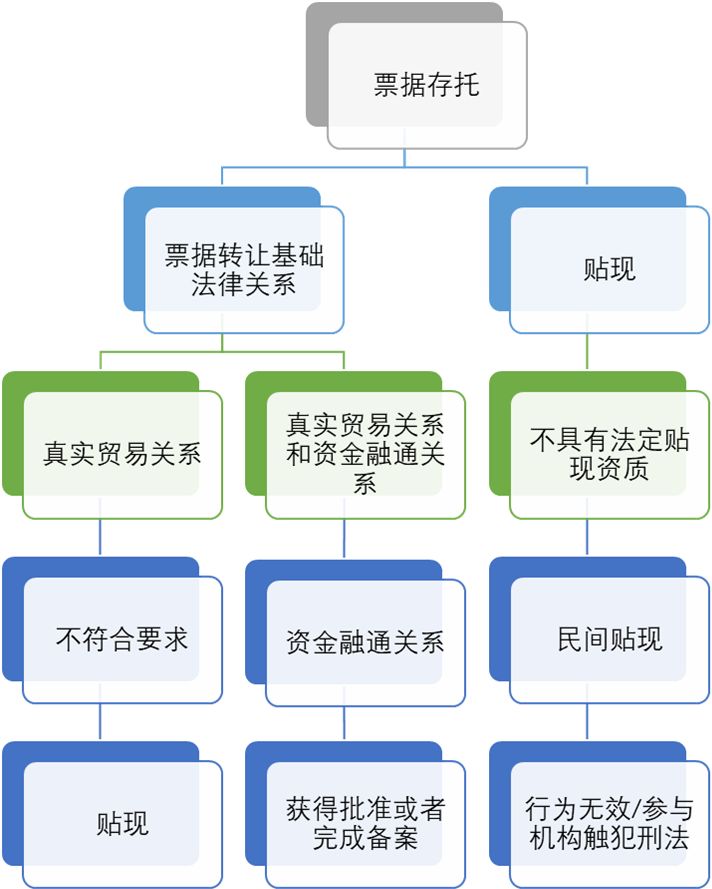

原始持票人转让票据是否为票据贴现

票据贴现,一般是指持票人在票据到期前,贴付一定利息将资金转让给银行或财务公司。标准化票据是指原始持票人根据存托协议约定将合法持有的符合要求的商业承兑汇票完成存托进而取得相应对价。从定义来看,票据存托过程与票据贴现过程无实质差别。但贴现的主体是银行或财务公司,存托的主体是存托机构代表的SPT。

根据现有规定,任何主体从事贴现经营行为均应当取得央行批准,如果未获批准,从事或者变相从事票据贴现属于乱办金融业务,相关主体也会被认定为“非法金融机构”。而且《九民纪要》提出“合法持票人向不具有法定贴现资质的当事人进行’贴现’的,该行为应当认定无效,贴现款和票据应当相互返还”,甚至,“发现不具有法定资质的当事人以’贴现’为业的,因该行为涉嫌犯罪,应当将有关材料移送公安机关”。

SPT是否被被央行特许经营票据贴现业务,《征求意见稿》中未有明确体现。特许经营属于行政许可行为,行政机关作出行政许可需要颁发许可证,实践中央行很难实现逐个对SPT颁发许可证。在2018年的“监管风暴”中,4号文也明确要求整顿“违规将票据资产转为资管计划,以投资代替贴现,减少资本计提”违规票据行为。我们理解,央行推出的产品不应违反其发布的部门规章或管理性规定,即使与现有规定冲突也应当在规则中加以明确。所以最合理的解释是:标准化票据中原始持票人背书转让票据的行为不属于票据贴现行为,而是普通的“票据转让”行为。

真实交易关系应当包括资金融通关系

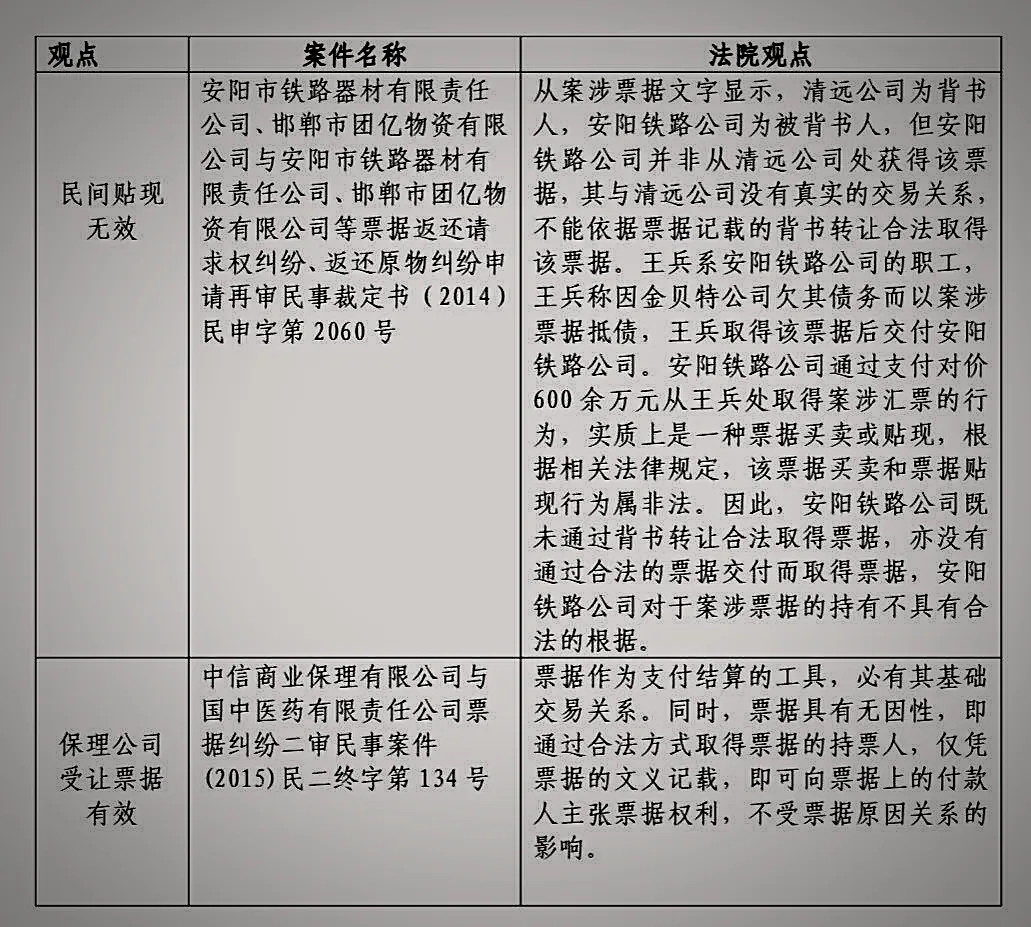

如前文所述,原始持票人基于资金融通关系向SPT背书转让完成票据存托,作为“票据转让”行为应当符合《票据法》第十条关于“真实的交易关系和债权债务关系”的要求。但关于“真实交易关系”的理解一直存在争议,央行及银保监会在很多关于票据承兑、贴现业务规则中均对其做了狭义解释,认为“真实交易关系”仅指“真实的商品交易关系”。在司法实践中,各地法院甚至最高法也出现相互冲突的判决。以下述两个最高法判决为例:

央行主导的以“资金融通法律关系”作为基础法律关系的票据存托机制应当是符合法律规定的,票据法要求票据转让应当“具有真实的交易关系”,两者作为前提条件,合理推出“真实的交易关系”包括“资金融通关系”。

很多读者质疑,“真实交易关系”包括“资金融通关系”与央行和银保监等监管机构明确规定的真实贸易背景核查冲突。关于这个问题,我们认为监管机构关注的更多是承兑汇票民间贴现后又去银行办理正规贴现,这种民间贴现成本往往高于银行贴现,以普惠之名、行高利贷之实,对金融乱象的滋生及蔓延起到诱发和推波助澜的作用。监管机构也特别要求在贴现环节核查真实贸易背景。在标准化票据中,承兑汇票原始持票人存托票据募集资金,实现了原始持票人直接与投资人的对接,实践中,SPT一般持有至到期,也就不会存在贴现行为。

当然,监管机构对相关问题的理解是在变化的,比如之前转贴现参与人只能是银行、再贴现的对象只能是央行,而且转贴现或再贴现都要求应以真实、合法的商品交易为基础,2005年央行规定转贴再贴不再需要提供合同、增值税发票或普通发票,2016年《票据交易管理办法》将转贴现的参与人扩大到了法人类参与者和非法人类参与者,目前即使再贴现环节也淡化了交易背景核查。

基于资金融通关系取得票据与贴现有什么区别?答案在于特许经营,具有法定贴现资质的银行或财务公司是基于监管机构的特许经营许可才有权从事相关业务。

SPT基于资金融通关系取得票据和《九民纪要》提到的“民间贴现”有什么区别?我们认为这个词的重点在于“民间”,即关注的是不具有法定贴现资质的主体以支付之名、行金融之实,扰乱了金融安全市场的秩序的行为。标准化票据的SPT为什么可以?这可以参照《票据交易管理办法》授权非法人类参与者参与转贴现、质押式回购和买断式回购等交易理解。之所以允许非法人类参与者参与票据交易,是因为票据交易法在前端做了准入监管,相关参与者应当依法在相关金融监督管理部门获得批准或者完成备案,这在标准化票据中同样适用。

综上所述,标准化票据中原始持票人通过背书方式转让票据的方式不是票据贴现,以资金融通关系作为基础关系的票据转让符合《票据法》关于“真实交易关系”的要求,但相关参与者要符合一定准入要求。