2019年票据市场主要受货币政策、监管环境、供需关系等因素影响。 2019年票据量呈现: 1.承兑量增速上半年上涨明显,下半年有所回落; 2.贴现量继续回升,贴现承兑比走高; 3.交易量同比回暖,质押式回购量超预期扩张。 2019年票据市场利率走势以上半年利率中枢

2019年票据市场主要受货币政策、监管环境、供需关系等因素影响。

2019年票据量呈现:

1.承兑量增速上半年上涨明显,下半年有所回落;

2.贴现量继续回升,贴现承兑比走高;

3.交易量同比回暖,质押式回购量超预期扩张。

2019年票据市场利率走势以“上半年利率中枢走稳,下半年下行探底”的方式运行。

纵观全年,央行通过降准和放大再贴现规模来支持票据市场发展,但实体融资乏力与监管层对票据一级市场的规范压制了票据规模在下半年的上升,而机构对票据资产的需求带动票据利率在年内创下10年来新低。

此外,市场不断涌现的新产品、新模式、新参与者,也为票据市场2020年的发展增加了新的机遇和挑战。

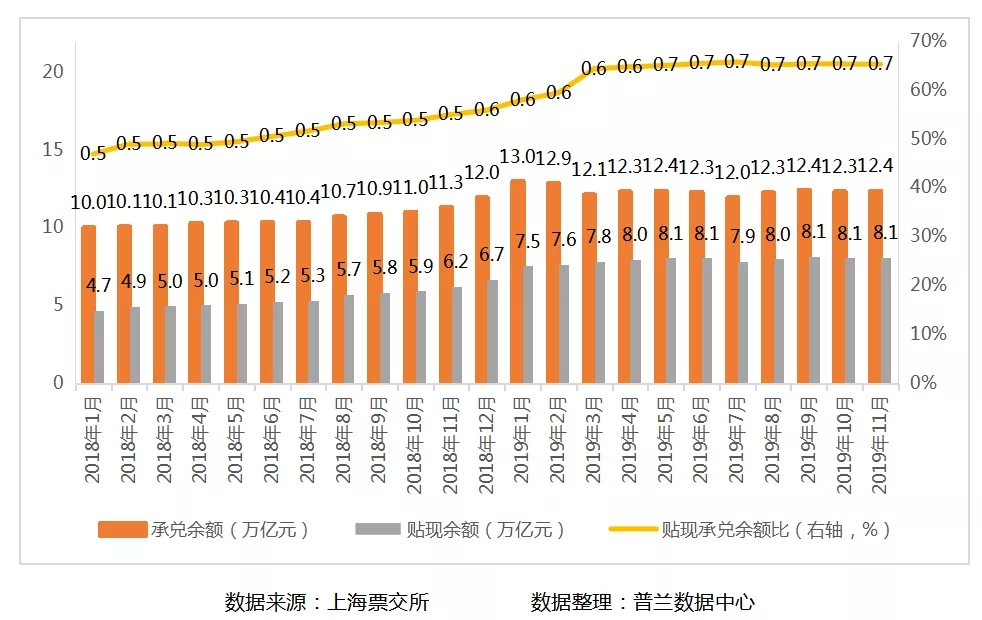

1、票据承兑与贴现发生额呈季节性变动,余额大幅上涨后走稳。

2019年承兑发生额总计20.38万亿元(日均818亿),单张票面金额为88万元;票据贴现发生额总计为12.46万亿元(日均500亿),单张票面金额为178万元。与2018年票据规模相比,2019年的新增票据量整体上涨,其中贴现发生额上涨更为显著。从承兑与贴现余额变化来看,上半年整体上行,下半年企稳调整,贴现承兑余额比持续走高,反映新增票源向银行表内流动的速率加快。

(1)一季度票据市场开票热情高涨,春节前支付结算需求叠加套利机会释出,企业开票动力增加,新增票源大幅上涨推升承兑余额走高。

(2)二季度,包商事件发生,同业刚兑被打破,导致银行间票据资产流动性分层明显,承兑信用主体为国有股份行的票据呈现供不应求的态势,城商及三农承兑票据需求量大幅,买方需求收敛传导至承兑市场,票据承兑余额在二季度出现回落。

(3)三季度,内外部环境有变,经济下行压力较大压制实体企业扩张需求,票据开票量不足叠加信贷投放不理想,导致票据市场呈现供需失衡的局面。

(4)四季度,政策工具利率频频下调,银行间流动性充裕,同时因信贷规模空缺较大,机构“以票充贷”需求上升,刺激贴现余额企稳走高,但开票量上行乏力,贴现承兑余额比上涨至70%。

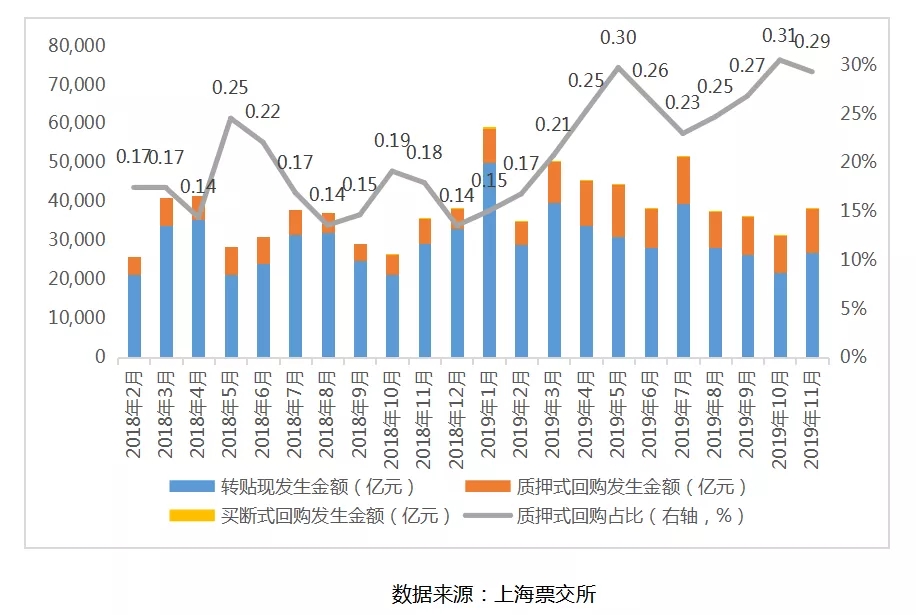

2、交易活跃度涨幅显著,质押式回购成交量占比增加。

2019年票据资产流动性得到改善,据票交所数据可知,全年票据交易量在50.94万亿(日均2046亿),较2018年上涨约22%。根据1-11月公布的数据,质押式回购业务在全年交易规模中的占比抬升,并在下半年多次突破30%,说明汇票的交易环节中有30%的规模开始服务于机构的资金融通业务。

此外,票据市场交易量大幅上涨,一方面因为随着票据市场基础设施搭建逐渐完备,票市参与者以接入电票系统的方式参与票据交易业务,这类线上交易模式的确立优化了票据从开具、贴现到到期结算全周期的效率,从而大大缩短票据资产流转周期,提高日均活跃度。

另一方面,随着证券、基金、货币经纪公司等新的参与者进入票据市场,由于不受信贷规模、流动性考核等因素的限制,票据资产的资金属性占主导地位,同时因交易对手得到扩容,票据流动性也相应得到提升。

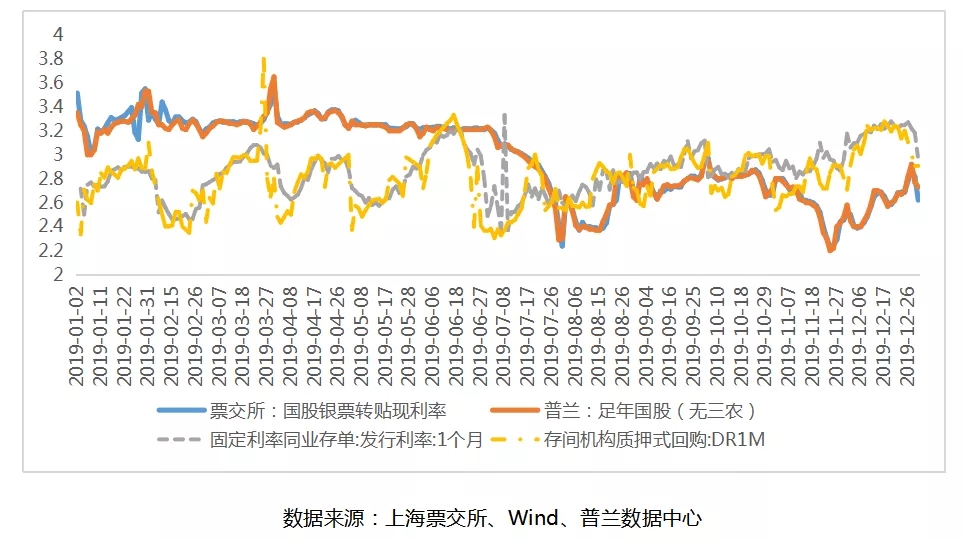

3、利率中枢下行,创近十年低位。

一季度受时点因素及货币政策影响,票据利率波动较大。随着降准预期落地,票据利率在年初快速“跳水”,银行间资金拆借利率走低,大行纷纷参与市场配置票据,带动票据利率一路走低,并刷新近两年新低。同时,票据资产的低利率运行态势拉大了与结构性存款的利差, 企业开具套利票需求上升,供给力量开始主导市场,票据利率逐渐修复前期跌幅。随着一季度末时点临近, 因前期机构提前释放了规模调整需求,现阶段买入力量收敛,票价快速拉升突破年内新高。

二季度,货币政策以维稳为主,资金市场低位运行影响票据行情。二季度初,票据利率快速回落,从时点影响中调整回合理估值。央行在二季度(5月)公布“定向降准”政策, 针对服务县域经济的中小行投放流动性。中小行的流动性宽松预期得到加强,买入需求释放下带动成交利率下行探底,但未突破年内低位。而随着银行风险事件暴露,买方情绪受到影响,票据资产在市场间面临重新定价的趋势,低风险流动性较好的国股类票据受青睐程度走高,而城商票利率因流动性风险不同而定价分化。随后央行通过再贴现等政策工具积极对冲风险事件影响,买方情绪有所好转,但中小行负债端成本上升趋势不改,国股城商票利差开始走扩。

三季度,票据资产的信贷属性占主导地位。在票源并未大幅上升且机构信贷规模较为充裕的情况下,不少国股行进场下调指导价引导买方情绪释放。随着票价在三季度一路走低并多次跌破市场预期,买方看跌情绪愈发浓重,对具有优质信用的票据资产加码配置,导致票据利率在跌破短线资金成本后仍保持低位运行的态势。三季度末,由于经济下行压力加大,央行降准消息的公布重新引导市场短线资金向票据市场流动,票据成交价再次走低。虽然季末考核收敛了买方需求,票据成交利率重新抬升,但较上半年利率中枢仍有50BP的利差空间。

四季度,政策“呵护”资金环境,票据利率上行空间有限。整体来看,四季度票据利率中枢与三季度持平,虽然时点影响和监管考核对银行间流动性造成影响,但由于央行及时对冲资金缺口且通过下调MLF来引导LPR走低,票据资产作为信贷资产的一部分,上行动力受到掣肘。买方需求在持续释放后随着年末时点的到来而收敛,票据成交利率逐渐回升至下半年中枢水平。

4、票据市场强监管不改,票据“供给侧改革”深化。

2019 年监管层面对票据市场影响的着力点主要在票据“供给端”。2018年“规范银行资管业务、降低金融杠杆、防范流动性风险”等政策文件的发布,旨在规范票据市场的交易环节。

到2019年,5月银保监会下发《“巩固乱象成果促进合规建设”工作中的通知》([2019]23 号),将票据的真实贸易背景及票据调节贷款等问题重点列出;

同月,上海票据交易所发布关于加强电子商业汇票信息真实性审核的通知(票交所发【2019】42号),要求会员单位应切实承担对在本机构开户的票据行为人基本信息的审核责任,确保票据行为人基本信息的真实、准确和完整;

5月24日,包商事件发生,监管层依法依规打破了同业刚兑,进而强化市场纪律,促进金融市场的合理信用分层;

7月23日,北京银保监局印发《关于规范银行业金融机构票据业务的监管意见》,深化金融乱象治理,促进辖内银行业金融机构合规建设;

11月14日,最高人民法院发布《全国法院民商事审判工作会议纪要》,其中对民间票据贴现行为做了明确规定,认为民间贴现行为的效力只能发生在具有真实的交易关系和债权债务关系中,合法持票人向不具有法定贴现资质的当事人进行“贴现”,该行为应当认定无效。

以上监管政策的发布,剑指开票环节面临的真实贸易背景不实、资金脱实向虚等问题,目的是引导票据业务回归本源、支持实体经济,促进票据业务健康有序发展。

5、基建设施日趋成熟,新产品、新业务、新参与者不断涌出。

2019年票据市场基础设施持续优化,新的票据产品和业务模式方兴未艾。从上海票据交易所“贴现通”业务在年内成功投产上线,中国票据交易系统直连接口优化至3.0版本,再到城商银票转贴现收益率曲线的发布,上海票交所不断引领市场,为票据市场的企业、机构、经纪商等多方参与者搭建交易平台,化解票据流转中面临的信息不对称、交易成本较高、企业授信限制等问题。

同时,随着票据市场参与者扩容,参与主体趋向多元化。截止2020年1月6日,ECDS系统参与者达到96800家,交易系统上线会员数2913家,其中银行类机构2563家,证券类机构已达到35家。此外,2019年标准化票据的初创和连续4期的发行,也预示着票据资产“非标转标”创新模式的“试水”成功,有助于推动票据市场与债券市场的互联互通。