近日,上海金融法院公众号发布一则电子票据代理案件。由此小虾米脑洞大开,和大家一起共同探讨下票据资产证券化到底有哪些风险? 案情简介: 2016年3月,乙保理公司与丁公司签订《应收账款转让合同》。根据合同约定,丁公司将其在《购销合同》项下享有的应收

近日,上海金融法院公众号发布一则电子票据代理案件。由此小虾米脑洞大开,和大家一起共同探讨下票据资产证券化到底有哪些风险?

案情简介:

2016年3月,乙保理公司与丁公司签订《应收账款转让合同》。根据合同约定,丁公司将其在《购销合同》项下享有的应收账款债权转让给乙保理公司,同时将涉案票据背书转让给乙保理公司。

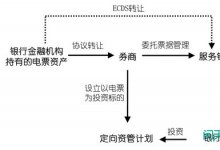

2016年4月,甲证券公司作为买方、管理人,乙保理公司作为原始权益人、卖方、资产服务机构签订了《资产支持专项计划》和《资产支持专项计划资产买卖协议》。通过以上两个协议乙保理公司将应收账款以及票据项下的收益权等若干项资产转让给甲证券公司。

2016年4月,甲证券公司作为管理人、乙保理公司作为原始权益人签订《票据质押协议》,约定乙保理公司将涉案票据质押给甲证券公司,作为《购销合同》项下货款支付义务的担保。同时,甲证券公司又与丙银行签署《票据服务协议》,约定由甲证券公司委托丙银行作为票据服务银行,代表甲证券公司通过电子商业汇票系统对涉案票据进行质押签收,并对该票据的审验、保管和提示付款等事宜提供服务。

2017年4月,涉案票据被拒付,理由为“承兑人不付款,开户行代拒付”。

甲证券公司请求乙保理公司向其支付汇票票面金额,理由是《中华人民共和国票据法》第三十一条规定,以背书转让的汇票,背书应当连续。非经背书转让,而以其他合法方式取得汇票的,依法举证,证明其汇票权利。甲证券公司系委托丙银行作为代理人持有票据,属于该条规定的“以其他合法方式取得汇票”。

法院判决

一审法院于2019年4月29日作出判决:驳回甲证券公司诉讼请求。双方均未提起上诉。一审判决已生效。

脑洞时间:

上面案情看似复杂,其实可以作为目前票据资产证券化中的一例典型案例。在票据资产证券化流程中,原始权益人并非将票据权利直接转让给资管计划,而是将应收账款或票据资产收益权转让给资管计划,同时又将票据权利质押给资管计划管理人。但在本案例中比较特殊,原始权益人转让应收账款的同时,又转让了票据收益权。资产计划管理人虽然与原始权益人之间签订了票据质押协议,但票据质押背书实际由其委托银行签收。本案例判决重要之处在于法院认为电子商业汇票应适用严格显名主义,票据在电票系统中显示质权人为委托银行,就应由委托银行来行使票据追索权。资产计划管理人无权请求乙保理公司直接向其支付汇票票面金额。

为帮助大家进一步搞懂上面这个案例,小虾米觉得可以从以下几个方面对这个案例进行解剖。

1.资管计划管理人为何不直接通过资管计划受让票据资产,而是受让应收账款和票据收益权?

小虾米认为认为主要原因是目前在我国监管政策框架下没有合适的特殊目的载体来受让未贴现票据。金杜律师事务所在其公众号发表的《票据资产证券化的法律问题,看这一篇就够了》中提出将未贴现票据转让给资管计划受到两方面的限制:一是真实交易背景限制。专项计划与原始权益人之间并不存在交易背景或债权债务关系,因此该等票据转让不符合票据法的相关规定。二是乱办金融业务的风险。国务院办公厅于1998年8月颁布的《整顿乱集资乱批设金融机构和乱办金融业务实施方案》(以下简称《实施方案》)中提到,"凡未经中国人民银行批准,从事或者变相从事非法吸收公众存款、发放贷款、办理结算、票据贴现、资金拆借、信托投资、金融租赁、融资担保、外汇买卖等金融业务活动的行为,均属乱办金融业务"。专项计划受让票据虽然支付了合理的对价,但仍然有被认为未经许可非法从事票据贴现金融业务的风险。(金杜律师事务所 钟鑫 胡喆 陈府申:票据资产证券化的法律问题,看这一篇就够了,载金杜研究院 2015-12-24。)

小虾米认为金杜律师事务所提出的未贴现票据不能转让给资管计划的两点理由并不完全正确。

资管计划受让票据的行为应属于票据交易,票据交易属于交易关系。《票据法》第十条规定票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。这里的“交易关系”应包括票据交易。由此可见,票据交易属于《票据法》第十条规定的交易关系。资管计划通过票据交易行为受让票据资产不违反《票据法》的规定。

但是,资管计划受让票据的行为可能会被认定为票据贴现,被归为乱办金融。根据人民银行相关制度,票据贴现仅能由银行、财务公司办理。因此,目前我国监管政策框架下特殊目的载体受让未贴现票据理论上都存在合规性风险。

2.资产计划管理人为何不直接将票据质押给专项计划或自己,而是委托银行签收票据质押?

首先,资产计划管理人当然希望将票据直接质押给专项计划,但是在电子商业汇票系统中,无法将票据质押背书给专项计划。原因是《电子商业汇票业务管理办法》第七条规定,办理电子商业汇票业务应具备组织机构代码。专项计划不是独立民事主体,没有组织机构代码,故不能在电子商业汇票系统中登记为质权人。

其次,票据也无法质押背书给资产计划管理人。根据《证券公司资产证券化业务管理规定》第三条规定,因专项计划资产的管理、运用、处分或其他情形取得的财产,归入专项计划资产。专项计划资产必须独立于管理人的固有财产,故也不能将质押登记在甲证券公司名下。

3.甲证券公司为什么不符合《票据法》第三十一规定,“以其他合法方式取得汇票”,不能以自己名义请求乙保理公司支付票面金额?

小虾米认为这里可以有两种原因:

一是法院判决书所述,票据代理应适用严格显名主义,代理人在代理他人为票据行为时,必须以被代理人的名义实施。本案中,涉案票据上未记载被代理人和为本人代理的意思,甲证券公司与丙银行之间并不成立票据代理关系,故甲证券公司主张其系以其他方式取得票据、即通过他人代理持有及行使票据权利的主张亦不成立。

二是小虾米个人理解,《票据法》第三十一条前款规定,“以背书转让的汇票,背书应当连续。持票人以背书连续证明其汇票权利”第二款即甲证券公司援引的:“非经背书转让,而以其他合法方式取得汇票的,依法举证,证明其汇票权利。”我们应将上下款连起来看。第三十一条规定的是票据背书转让的情况,而非票据质押。在本案中,乙保理公司将票据质押给甲证券公司,但由丙银行签收。因此,不能适用《票据法》第三十一条。

但是,换一个场景,如果乙保理公司是将票据转让给甲证券公司,但由丙银行代为签收是否能适用第三十一条呢?小虾米认为这种情况仍然无法适用《票据》第三十一条。因为按照《票据法》规定,票据权利行使必须持有票据凭证(除除权判决以外),在汇票权利行使中,持票人不仅需要持有票据权利凭证,还需要验证票据背书是否连续。持票人如果是通过背书取得票据的,那么票据背书必然连续,但是如果持票人非经背书转让取得票据,则即使持票人持有票据凭证,还需要向票据债务人依法举证,证明其汇票权利。在理论中,持票人非经背书转让取得票据情况主要有:税收、企业新设合并或分立等原因。

4.扩展阅读:将应收账款或票据收益权转让给专项计划同时将票据质押给专项计划来做“票据资管”是否存在其他风险?

这部分比较长,直接先说结论吧。好学的同志们可以看下面的推论。

结论是没有风险,但不完美。

我们一个一个来分析:

(1)应收账款模式

应收账款模式中,原始权益人以其持有的票据与对应基础交易关系债权相挂钩,将票据对应债权作为基础资产发起专项计划,并通过票据质押给专项计划保证权力转让实现,具体流程如下:

A.买卖双方签署基础交易合同并形成基础交易关系,卖方向买方交付货物或提供服务,由此形成了卖方对买方享有的应收账款;

B.买方向卖方开具银行承兑汇票或商业承兑汇票;

C.卖方作为发起人以应收账款为基础资产发起专项计划,同时将票据质押给专项计划。

该模式的基础资产为应收账款,与应收账款挂钩的票据被作为一种增信方式质押给专项计划。从《票据法》基本理论看,使用票据作为支付结算方式的,票据债权与原因债权间的关系有两种可能:第一,票据债权成立后,原因债权就消灭,因而债权人只能行使票据债权,不能行使原因债权;第二,两种债权并存,债权人应先行使票据债权,如行使票据债权而无效果,可以行使原因债权。(谢怀栻著:《票据法概论》,法律出版社2017年2月第2版,第39页。)

这里涉及债权清偿的基本理论。上述模式中第一种“可能”指的是双方通过明确意思表示,约定交付票据后原因债权消灭。第二种“可能”是双方未约定通过票据消灭原因关系,则债权人受领票据应理解为新债清偿。新债清偿需遵循以下法律规则:首先,新债设定后,原定旧债依然存在。其次,新债的设定旨在清偿旧债,因此新债设定后债权人应先行使新设定之债权。第三,旧债虽然继续存在,但不能行使,其效力处于暂时休眠的状态。最后,新债清偿是为了以新债清偿旧债,因此新债获得清偿后,旧债同时获得满足并消灭。若新债未获清偿,则当事人仍得行使原定旧债权,此时,旧债权因未获清偿而复苏。(傅鼎生:《票据行为无因性二题》,上海《法学》,2005年第12期,第63-67页。)

由此可见,在应收账款模式中,如果买方签发票据属于第一种“可能”,则票据债权成立后应收账款已经消灭,发起人无法将应收账款转让给专项计划。如果买方签发票据属于第二种“可能”,则应收账款的满足取决于票据债权的满足。只有在票据债权未获清偿的情况下,专项计划管理人才能向债务人请求给付应收账款。这里存在两个问题,首先,应收账款挂钩的票据作为增信措施向专项计划进行了质押,但专项计划管理人只有行使票据权利后才能行使应收账款请求权,基础资产与增信措施在履行顺序上出现了颠倒。其次,应收账款的现金流取决于票据债权是否满足,在专项计划发起时,作为基础资产的应收账款不符合“未来具有现金流入的资产”这一条件。

因此,把应收账款作为基础资产,与将票据作为基础资产,在信用风险度量上并无差别,但存在理论瑕疵。

(2)票据收益权模式

收益权系指获取基于所有者财产而产生的经济利益的可能性, 是所有权在经济上的实现形式。我国的相关法律法规中并没有对收益权的内涵与外延做出明确的界定, 而在实务中, 收益权的具体内容通常是由交易双方根据基础交易的不同以及交易需要, 以合同方式进行约定。由此可见, 除法律有明确规定以外, 收益权通常不是法定权利, 而是由交易主体在基础权利的基础上根据交易需要创设的一项约定权利。

票据收益权属于约定权利,那么将票据收益权作为基础资产就应约定票据收益权的范围,根据我们对票据资产证券化业务中相关管理人的调研,票据收益权一般包含以下内容:

A.因承兑行支付票据金额所产生的任何资金流入收益;

B.因银承汇票的附属担保权益义务人履行附属担保权益义务而产生的任何资金流入收益;

C.因承兑行拒绝付款而向出票人、背书人(如有)及银承汇票上的其他债务人(如有)行使追索权而取得的任何资金流入收益;

D.因申请贴现或其他处置而产生的任何资金流入收益;

E.因处置银承汇票所衍生的权益而产生的任何资金流入收益;

F.其他因银承汇票产生的任何资金流入收益。

从以上六项可以得出,票据收益权包括了票据请求权收益、票据担保收益、票据追索收益、票据转让收益、以及其他与票据有关的收益,基本涵盖了持票人行使票据权利可得的所有收益类型。

票据收益权模式存在明显漏洞:首先,票据收益权不等同于票据权利,基础资产发起人在向专项计划转让票据收益权后仍享有票据权利。因此票据资产仍在发起人资产负债表内,没有进行破产隔离,一旦发起人出现破产,票据收益权对应的票据将被作为破产财产进行清算。其次,发起人转让票据收益权后仍享有票据权利,因此发起人可以使用票据为自己的其他债务进行质押担保。票据收益权对应的票据被质押也将影响的票据收益权的实现。

为解决以上问题,票据收益权模式在基础资产转让中增加了收益权对应票据质押的流程。将收益权对应票据质押给专项计划后可以将票据进行破产隔离,同时可以防止发起人将票据向其他债权人质押。但这同时又带来了一个新的问题:发起人通过票据质押为票据收益权提供担保。在这种情况下,增信措施(票据质押)产生的现金流与基础资产(票据收益权)现金流完全重合,而且专项计划只能先行使增信措施,基础资产票据收益权被票据质权架空。在票据收益权模式中,票据收益权只是一种表象,实质资产为票据质权。

因此,把票据收益权作为基础资产,与将票据作为基础资产,在信用风险度量上并无差别,但也存在理论瑕疵。