2018年受监管趋严、政策调控等因素影响,全年票据规模呈现:发行与贴现量企稳回暖,交易延续下滑的特点。展望2019年,监管政策、票据价格等因素将继续影响票据市场的规模。 2018年票据市场走势在货币政策与供需关系影响下,呈现上半年高位震荡后跳水,下半年

2018年受监管趋严、政策调控等因素影响,全年票据规模呈现:发行与贴现量企稳回暖,交易延续下滑的特点。展望2019年,监管政策、票据价格等因素将继续影响票据市场的规模。

2018年票据市场走势在货币政策与供需关系影响下,呈现“上半年高位震荡后跳水,下半年低位探底”的走势。2019年,预计在宽信用、减税降负、改善小微民企融资的货币政策背景下,资金环境仍显合理充裕,票据利率上调空间有限,预计全年票据市场利率将以“上半年低位震荡,下半年筑底攀升”的方式运行。

一、2018年票据市场运行情况

承兑市场

1、发行量下行走势趋缓

票交所统计数据显示,2018年票交所系统公布的票据承兑规模约为18.27万亿,全年票据签发量同比上升24.88%,票据承兑发生额按季度上升。央行统计数据显示,2018年下半年的签发量下行趋势减缓。全年签发量同比下降4.12%,降幅较2017年减少1.96个百分点。

2、多因素作用票据签发量

根据2018年票交所和央行的数据可知,票据承兑量在下半年都出现好转。上半年监管趋严,票价高企导致企业的开票需求受到抑制,下半年票据利率走低,企业开具套利票需求上升,叠加银行主动营销承兑业务获取保证金存款,票据承兑数据出现增长。

贴现与转贴现市场

1、票据贴现业务稳步增长,转贴现业务同比回落

票交所统计数据显示,2018年企业贴现量逐季递增,随着票交所直连系统正式上线,票据融资能力得到优化,贴现承兑比上升,企业贴现融资需求开始释放。但2018年交易量累计在41.76亿元,较上一年下行约18.75%,降幅扩大15.86个百分点。央行统计数据显示,2018年票据市场贴现与交易量的降幅按季缩窄。预计央行口径下全年贴现量在8.69万亿,同比下降47.44%,降幅缩小6.17个百分点。

2、政策调整推动贴现量回升

1) 根据“营改增”政策的发布,票据贴现环节税收成本降低,显著提升了市场参与者贴现积极性,各家行纷纷重点布局贴现环节。

2) 央行引导金融机构增加信贷投放助力实体经济发展,金融机构加大信贷投放力度,增加票据贴现额度,叠加票据价格逐季下跌,贴现成本不断下降,企业贴现融资的需求不断上涨。

3、交易活跃度下降

1) 一季度金融监管强化态势延续,机构开展票据交易更趋规范,“代持+回购“、套利、票据资管等模式均处于暂停或者审慎开展状态,其中股份制银行票据交易大幅减少,导致整个市场交易活跃度下降。

2) 随着“营改增”政策的发布,银行间转贴现业务流转成本上升,抑制转贴市场的交投活跃度,此外下半年票市利率下行,机构在进行成本覆盖后所获得的交易利润下降,导致转贴市场票据配置价值走低,成交量被压制。

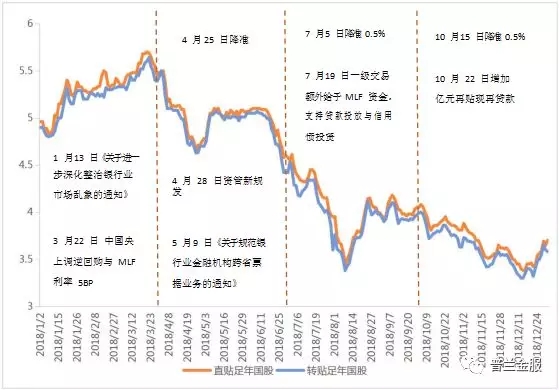

票据市场走势

1、2018年走势以“上半年高位震荡后跳水,下半年低位探底“方式呈现

上半年,在资管新规等严监管政策发布与央行降准消息频出的背景下,票据市场主导力量的情绪由谨慎观望向积极配置转换。前期监管政策压制买方力量,叠加资金成本高位运行,带动票据利率中枢抬升,但受季节时点影响,“估值过高”的票据利率在信贷属性的影响下重新回落。此后,降准与OMO的频繁操作,以及央行向国股行投放额外信贷规模,资金与规模同时助力下,商业银行加大对票据等低风险资产的配置,票据利率在买方力量主导下持续下跌,刷新年内新低。

下半年,资金宽松是“主旋律”,季初降准模式延续。前期流动性充裕带动票据利率继续下行,虽有时点影响导致资金面局部收紧,但资金成本在“宽货币”的背景下上行缓慢,导致票据利率上涨空间有限。四季度银行“资产荒”的情况显现,对流动性较好、风险较低的票据资产需求旺盛,直至年末,票源开始上升,跨年资金需求收敛市场流动性,导致买方需求转向谨慎,年末月票据利率呈现翘尾走势。

数据来源:普兰金融村

数据整理:普兰数据中心

2、政策因素对2018年票据市场利率的影响路径

2018 年监管政策与货币政策对票据市场影响较大,整体来看在严监管与经济下行压力并行情况下,票据资产已然成为银行业“稳健”的投资工具。

2018 年政策对票市行情影响路径如下

防风险、去杠杆调控政策→表外融资压降→资管产品规范→票据市场“消化能力”减弱→跨省票据业务规范→票据利率高位震荡→社融数据下降→年内降准→票据利率回落→扩大普惠金融力度→票据利率持续探底

二、2019年票据市场展望

票据签发及贴现量企稳,场内交投活跃度提升

进入票交所时代,在流动性风险降低、市场信息越加透明的情况下企业签发背景审查趋严,同时经济下行压力将继续影响实体企业进行经济扩展的需求,企业开票动力不足,但票据利率低位运行将刺激企业增加对“套利票”的需求,市场票源整体平稳。随着票交所服务功能的完善,创新产品如票付通的推出,将提升票据支付功能,助推企业增加开票需求。

2019年票据贴现仍然是金融机构支持实体经济发展的重要“补水方式”,在2019年定向降准、再贷款再贴现、TMLF 等货币政策助力下,机构将加大对企业贴现融资的服务,叠加票据中介持续参与市场为企业贴现提供路径,贴现量有望延续上升态势。

随着场内交易模式的不断完善与创新,票据资产流动性将得到改善,场内业务活跃度预计只增不减。此外,票据资产向标准化债券转化的进程若加快,资管产品投资票据资产的缺口被打开,票据资产配置力量也将得到补充。

票据利率在上半年筑底调整,下半年企稳回升

1、供需关系由买方主导向平衡转换

票据“标准化”为买方市场打开缺口,信贷因素也将继续影响银行配置需求。在银行贷款额度依然充裕而实体融资需求未见升温的情况下,银行在年内通过票据融资补充信贷规模的需求依然强烈,票据的资金价值属性预计将在下半年突显。

受开票审查趋严以及企业经济扩展不足,企业开票量在上半年回暖的空间有限。同时伴随货币政策的宽松以及永续债等银行资本金补充的政策实施,预计银行在年内通过结构性存款吸收高成本负债的必要性也将面临降低,新增票源的上行动力主要来自票交所服务功能的完善以及下半年经济底部回升带动的企业经济活动的回暖。

2、历年票据市场走势有迹可循

根据 2015 年到 2018 年数据可知,票据市场与货币政策相关程度较高,并以 3 年短周期的方式运行。在 2015 年-2016 年期间货币政策整体以“宽松”方式运行,从 2017 年开始,央行在稳外汇、去杠杆的背景下四次上调公开市场操作利率,流动性收紧。在此期间票据利率震荡下行后筑底回升,振幅达200BP,并在 2018 年3月达到 5.60%的高位,与 2015 年 1 月的历史高位 5.40%接近,至此票据利率完成了一个“短周期”。之后资金市场再次进入“量升价跌”的运行环境中,而票据利率也重回下行轨道,在一年多时间内跌幅达到 260BP,因此若票据市场正处在2015年后的第二个短周期中,2019 年的票据利率走势将“重蹈覆辙”,呈现“上半年低位运行,下半年底部反弹”。

数据来源:普兰数据中心

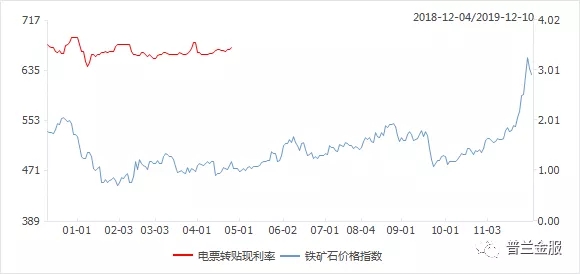

3、佳能-铁矿石联动模型释放“筑底”信号

莫佳能-铁矿石联动模型结果显示,2019 年票据市场利率仍将经历下行探底的过程,但下行空间有限。全年利率在低位运行的趋势预计在下半年结束,票据利率有望在三季度企稳回升,但涨势趋缓。

数据来源:普兰数据中心

4、总结

2019 年票据市场利率主要受货币政策与供需关系影响,上半年货币政策与财政政策相继出台,为经济基本面托底,提振实体经济信心,但银行的风险偏好在短期内无法得到提升,宽信用的路径将仍由票据市场主导,带动票据资产配置力量继续上行。预计上半年票据市场利率将持续在低位调整,在此期间,票据利率每次回调都是一次进场机会。下半年,国内经济在政策调控下进入筑底上升的时期,“松紧适度”的货币政策或面临转向,虽然供需交投活跃度仍处于较高水平,但银行体系内资金成本上行的情况下,票据资产利率将跟随上调。