金科地产集团股份有限公司(以下简称金科或公司)成立于1998年,是重庆地区房地产龙头企业。2011年8月借壳ST东源股份,金科在深交所挂牌上市(股票代码:000656)。

金科的发展颇具传奇色彩,从1998年黄红云带着三个合伙人进入重庆发展开始,中间历经徐翔案、股权争夺战等重大事件,一直屹立不倒,而且于2018年正式跨入房地产销售千亿俱乐部。特别是到今年4月份,长达4年的金科股权争夺战以融创退出而落幕,再次让金科走到市场聚光灯下 。而金科的商票在市场上一直流通较好,极受欢迎。

一、公司现状

1、资产结构

数据来源:Wind,飞在天上的鱼整理

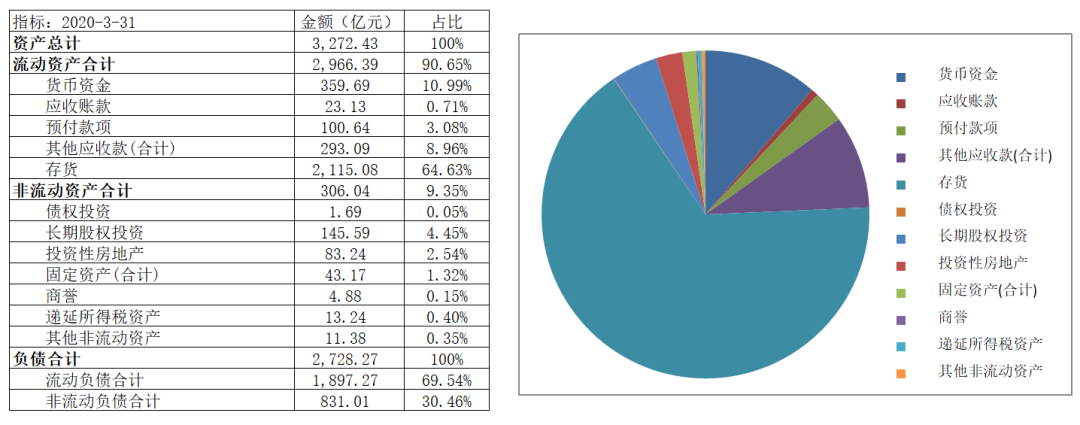

从2016年开始,金科开始全国扩张,金科的资产规模也就扩张。2015年底金科总资产仅仅955.53亿,从2017年开始,公司资产增长速度都在39%以上,到2019年底,金科资产达到3216.05亿。据2020年一季报显示,金科资产总计3272.43亿,其中流动资产占90.66%,资产流动性较好,资产总体质量尚可。而在流动资产中,主要是存货、货币资金和其他应收款。公司2019年底存货周转天数1399.69天,比2018年缩短238.91天。公司去化能力提高,也为公司现金回收提供了保障。

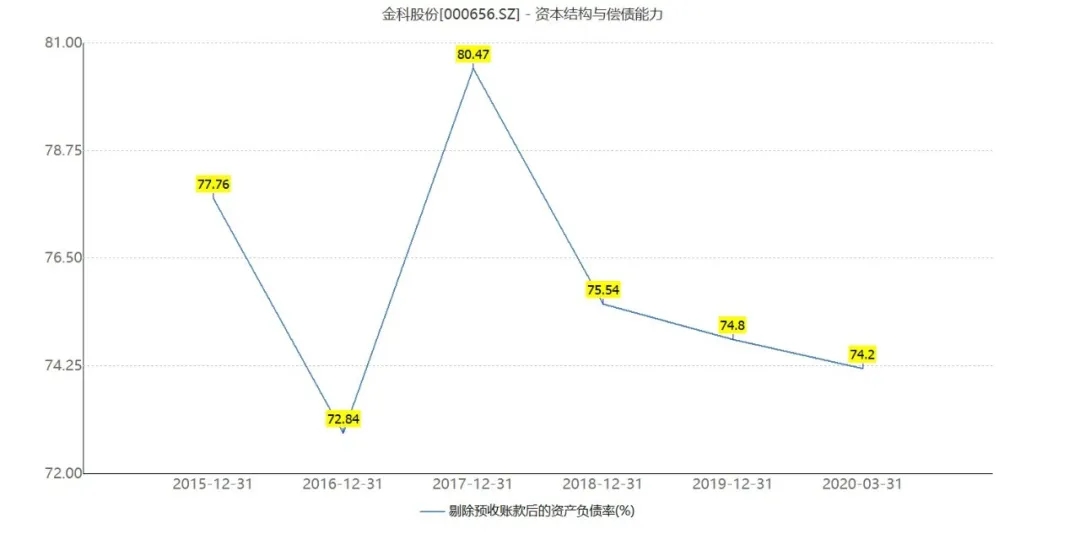

而且在资产负债率上,2017年后,金科剔除预收账款的资产负债率也一直在下降的,2019年底除预收账款的资产负债率74.8%,到2020第一季度下降为74.2%。

数据来源:Wind

2、项目情况

数据来源:DM查债通终端

金科近年来立足于二线城市,着重民生地产开发,房产刚需、改善、高端按7:2:1配比,目前在售和待售项目256个,分布在全国69个城市,其中

一线城市项目有5个,分布在北京市3个,上海市2个;

二线城市项目163个,前三位的是:重庆78个,南宁市(长沙市)9个,成都市8个

三/四线城市项目88个,前三位是:遵义市8个,乌鲁木齐市6个,内江市5个。

数据来源:DM查债通终端

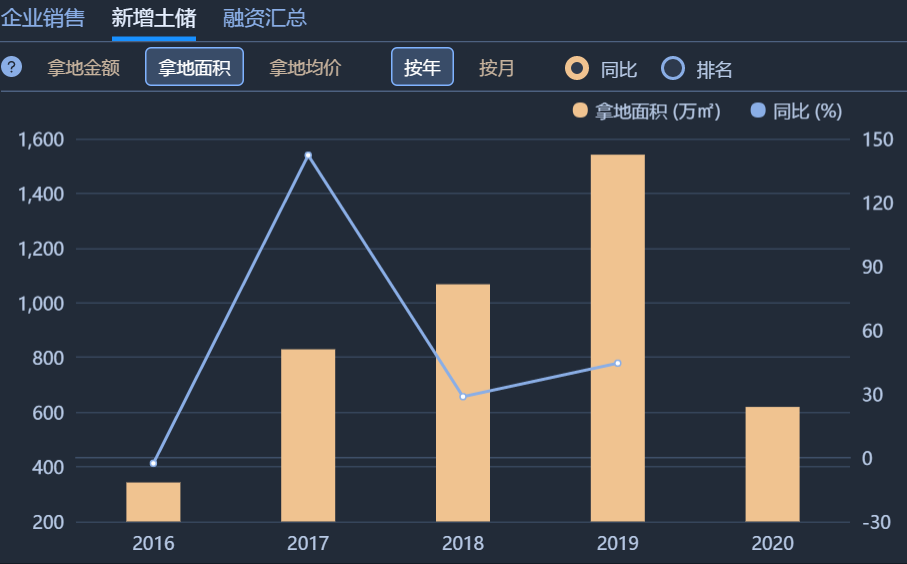

在土地储备方面,从2016年始,金科拿地更加积极,新增土储持续大幅度增长。2019年底,新增土地储备1541.03万㎡,拿地金额507.33亿。2020年,新冠疫情也没有降低金科拿地的热情,截止2020年6月底,金科新增土储618.78万㎡,拿地金额269.40亿元。中指研究院公布的2020年上半年全国房地产企业拿地排行榜中,金科拿地面积位居全国第7位。

3、销售情况

数据来源:DM查债通终端

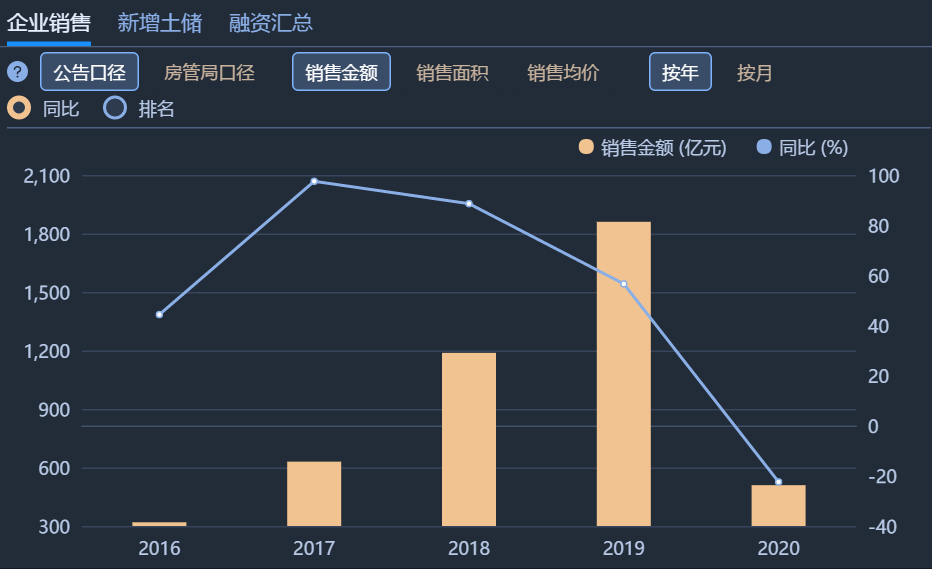

金科在经营战略上进攻性是市场公认的,不然也不会吸引到融创老板孙宏斌。从2016年,金科进入全国性扩张后,其销售能力有目共睹,销售金额年年攀升,增幅在44%以上。2017年克而瑞中国房地产销售排行榜中,金科以681.2亿销售额排名第32位,2018年就以1291.1亿元销售额排名第22位,到2019年以1803.4亿销售额上升到排行榜第17位。

2020年4月15日,金科举行2019年度经营业绩汇报线上业绩说明会,金科董事会秘书徐国富指出:金科2020年销售目标定在2200亿元。金科认为,虽然房地产市场受疫情影响,但是金科并没有因此调整目标,这是基于对经济形势好转以及对房地产市场发展趋势的信心。目前抑制的是短期需求,预判三四季度市场迎来复苏。此外,金科今年供应可售货值将达到3600亿,这是实现销售目标的保障,相当于60%的转化率,因此有信心实现2200亿元的销售目标。

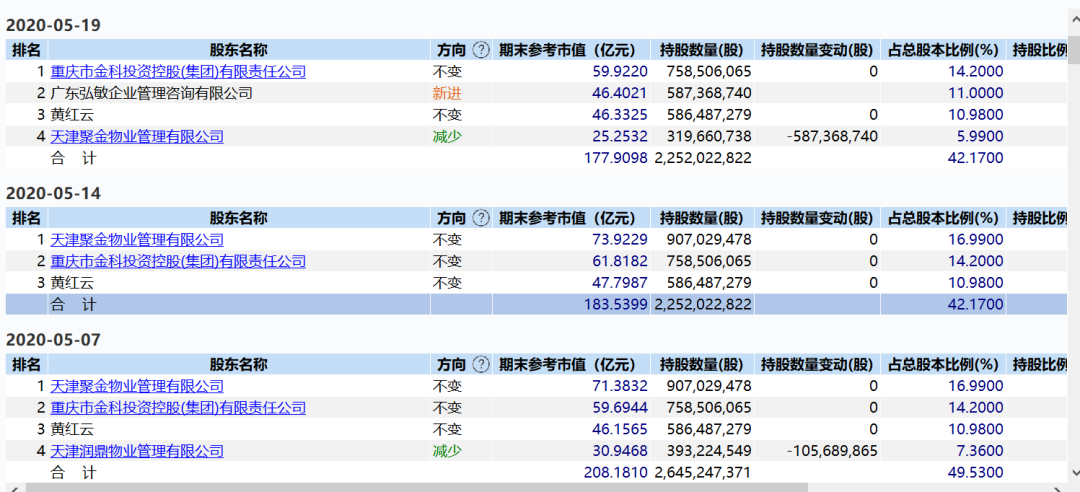

4、股权结构

数据来源:Wind

在2020年4月之前,金科被人诟病最多的就是其股权问题。从2016年融创入股金科开始,这场长达4年金科股权拉锯战,孙、黄两位大佬的神操作一直让人目不暇接。孙一直是处在进攻的状态,不过金科是黄的主场,有天然优势,黄的防守也极其灵活厉害。因此,融创只有在2018年10月短暂的几天入主过金科,随后就被黄破解这波攻势,其余时段都处于劣势。2020年4月-5月,融创四次减持金科股票,到2020年5月21日,融创只持有金科股份总股本的4.9906%,不再为金科股份持股5%以上股东。这场金科股权争夺战,以融创套现离场而告终。再到2020-6-15,融创安排在金科董事会内的两名“代言人”之一的张强,递交辞呈,张强将辞去包括董事在内的金科股份所有职务。

二、债务情况

数据来源:Wind,飞在天上的鱼整理

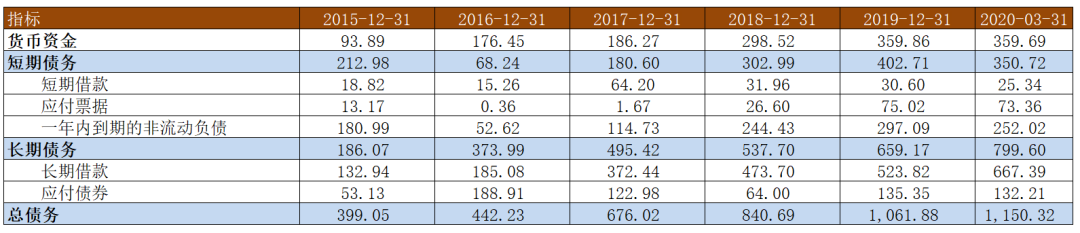

伴随着公司2016年向全国大面积扩张的脚步,金科的土储和项目投入的扩大,有息负债也是节节攀升。2016年金科有息负债442.23亿,到2020年1季度,金科有息负债增长到了1150.32亿。从债务长短债务比例看,从2016年开始,金科债务就以长期债务为主,短期债务占比一直在40%以下,尽管会增加公司财务费用,但是公司短期偿债压力小,债务结构比较合理。而且金科融资渠道通畅,债券上新发行价格处于行业平均水平。2020年第一季度,货币资金359.69亿,完全已经可以覆盖短期债务,这在头部房企中不多见,这也是年后金科商票价格稳定的原因之一。

数据来源:DM查债通终端

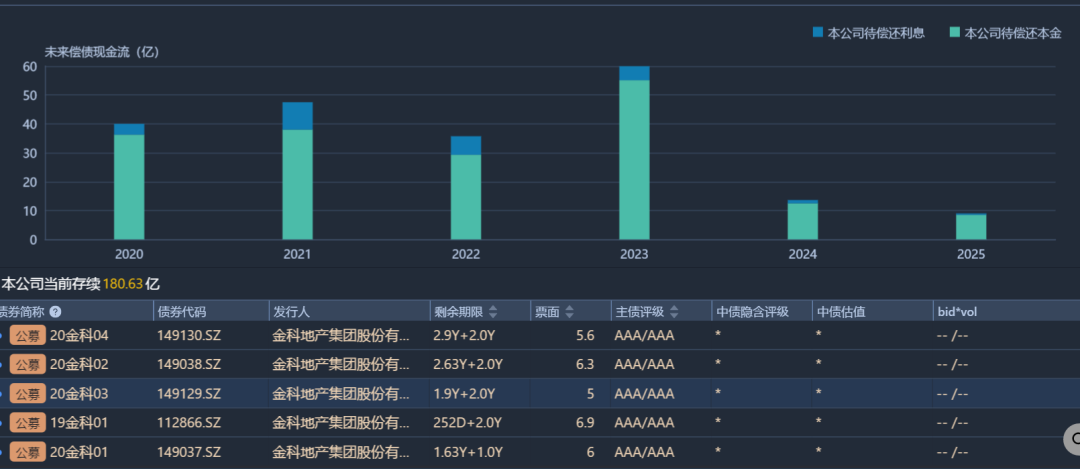

当前在流通的债券中,金科存续的离岸债券仅有1只,债券规模3亿美元,将于2021-6-20到期;金科存续的在岸债券有18只,存量规模180.63亿。2020年将要偿还的离岸债券利息0.89亿;待偿还的在岸债券利息3.76亿,本金36.25亿。而且未来三年中,公司债券将集中到期,存在一定的集中兑付压力。

三、第三方机构评级

数据来源:DM查债通终端,飞在天上的鱼整理

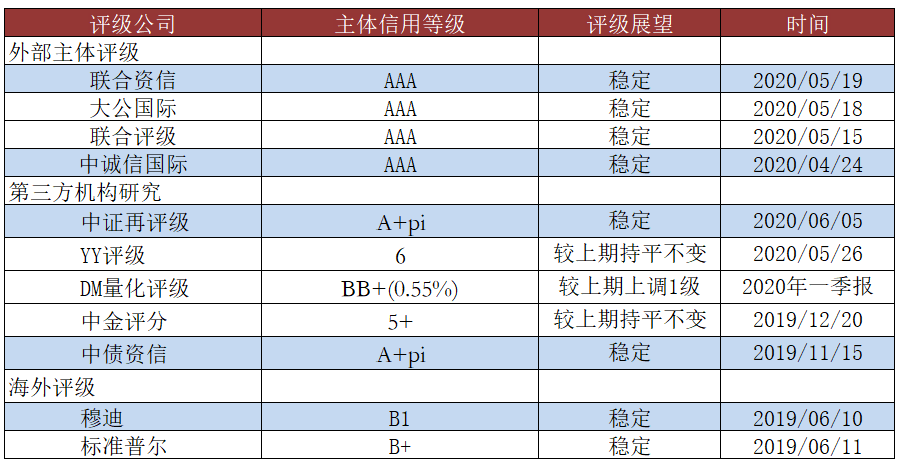

2020年5月,联合资信、联合评级和大公国际均将金科主体信用等级从AA+提升到了AAA级。这些评级机构认为:公司在重庆房地产市场占有率和业务覆盖上仍居于领先地位,品牌价值突出,规模优势明显;积极拓展土地储备,加大全国化布局,降低区域集中度,公司开发规模和签约销售规模实现大幅增长。在未来需要继续关注公司三四线去化能力、债务筹资压力和权益稳定性问题。

YY评级认为:公司区域优势明显,项目储备充足,长期来看,金科的销售具有可持续性。公司销售毛利率较低,2017-2019年毛利水平分别为20.51%、28.9%和29.12%,近年有一定改善。需要重点关注:重庆市场去化情况;对外担保和提供财务资助的潜在风险。

四、商票浅析

在票据应用上,金科很早就开始使用票据支付供应商货款,但早期基本使用的银行承兑汇票,在商票应用上,金科涉足较晚,只到2017年才开始使用商票。不过公司一开始使用商票,商票就在应付票据中占绝对主导地位,规模存量也在爆发式增长。2017年商票仅仅1.54亿,占应付票据92%;2018年就上升到26.37亿,占应付票据99%;2019年商票72.85亿,占应付票据97%。到2020一季度应付票据73.36亿,按占比预估公司商票也在70亿以上。

金科商票在签发上分为2种:一是子公司独自签发独自承兑,一是子公司签发金科地产集团承兑。目前市场上流通的大部分都是子公司签发集团承兑商票,其在提示付款时选择线上清算(票款兑付),基本当天解付。

金科地产集团承兑的商票主要依托招商银行重庆分行营业部来签发,并按照地区不同开设了不同的账号来对应,目前兑付良好,价格超稳定,市场接受程度高,市场价格13%上下