晨鸣纸业,是中国最大的造纸企业之一,在全球造纸行业中,公司的销售额排到前三十名。2019年报显示,营收303.95 亿元,利润16.57 亿元。

永续债选择续期,回应称续期利率与3年期债券利率相当

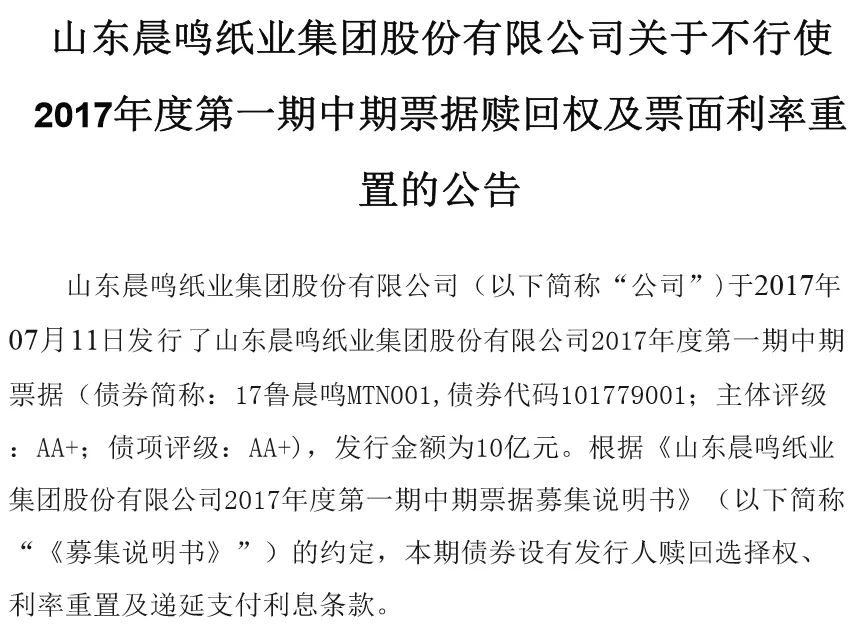

就17鲁晨鸣MTN001在7月12日不行使赎回权并重置利率问题,6月24日,晨鸣纸业相关负责人表示,不行使赎回权是发行人依法享有的权利,重置利率预计与公司3年期债券融资成本相当,且具有不增加公司负债率的优势,公司就此做出这一决定。

2017年7月11日,晨鸣纸业发行了2017年度第一期中期票据,发行金额为10亿元,债券利率为6.8%,债券期限为3+N年,债券设有发行人赎回选择权、利率重置及递延支付利息条款,利率重置日期为2020年7月12日,重置后票面利率为档期基准利率加上当初利差再加上300个基点。

公司日前公告,决定不行使赎回权,并进行利率重置。公司表示,做出这一选择一是受疫情影响,对国内经济影响未知,造纸行业与经济周期密切相关,公司此举为未雨绸缪,蓄积资金实力,应对可能的困难。

高负债下的狂奔

2014年以来,晨鸣纸业盲目多元化疯狂举债,目前已导致资金流枯竭、高额利息蚕食利润,再加上造纸行业处于下行周期,其盈利能力大为降低。

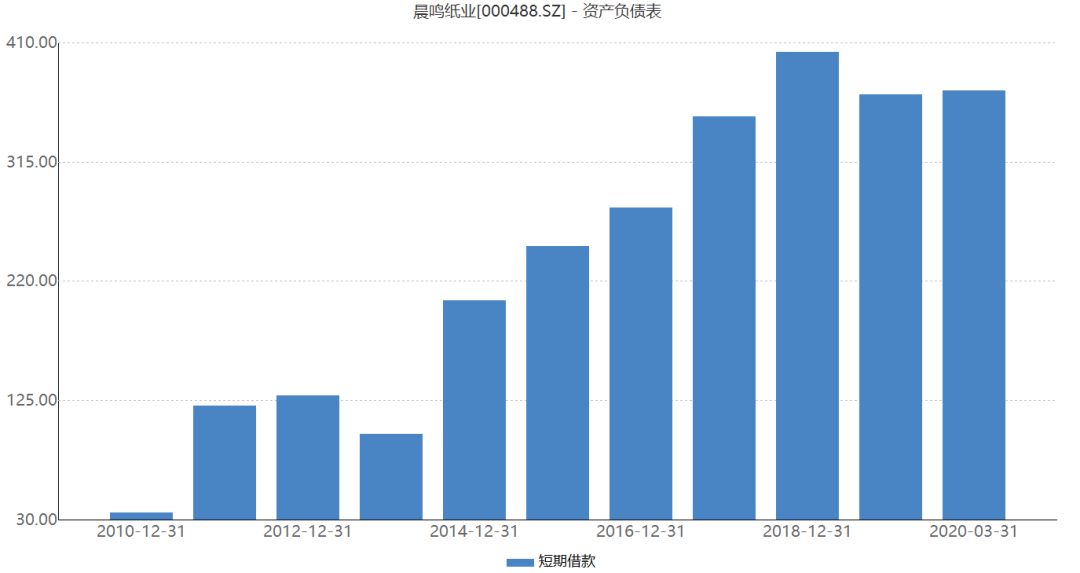

问题一:负债高,而且短期负债持续攀升

截至今年一季末,晨鸣纸业流动负债有520.48亿元,其中短期借款371.68亿元,应付票据及应付账款57.77亿元,一年内到期非流动负债52.07,也就是说其短期有息负债有423.75亿元,流动负债占总负债比为74%,流动负债占比过高。

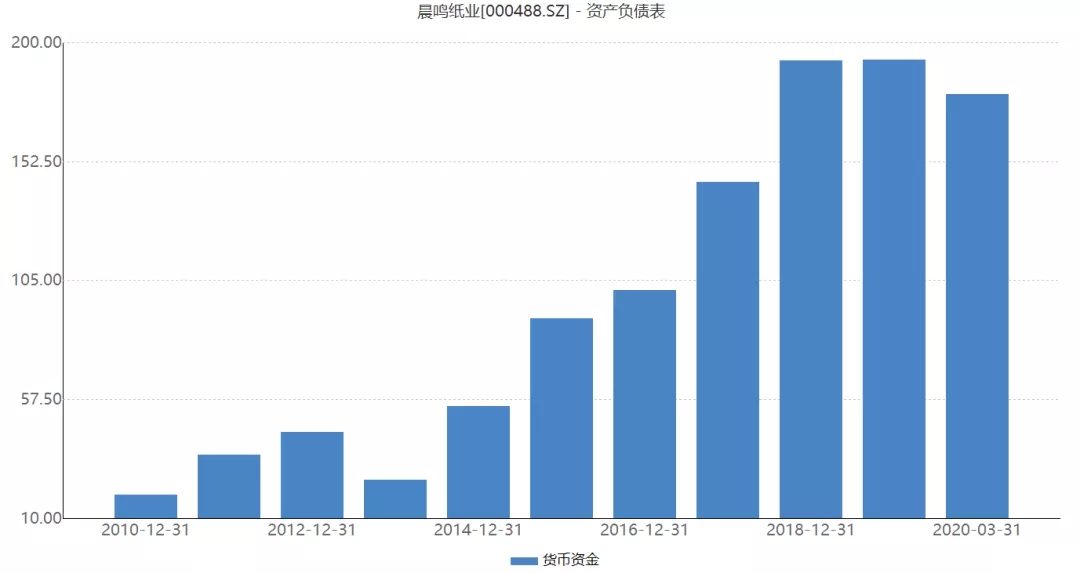

问题二:流动性资产有限,受限资金高

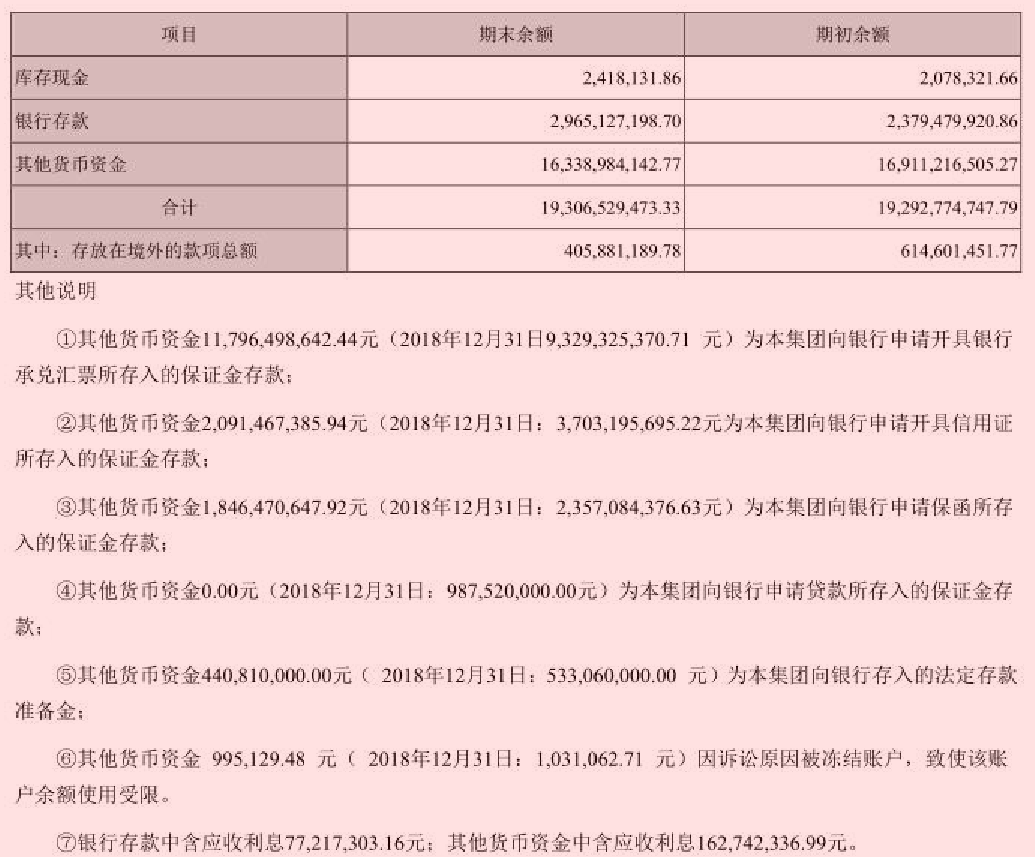

截至一季报,晨鸣纸业财报显示近180亿的现金,但这么多现金,其实其中大部分为受限的,账上货币资金有179.45亿元,但其中161.76亿为受限资金,可用于资金不足20亿,即使用经营性现金流来偿债,其资金缺口也高达200亿以上。从2019年年报来看,其中受限的很多资金是票据保证金93亿、信用证保证金37亿、还有保函保证金23亿,从这也可见晨鸣纸业的现金的质量。

问题三:债券集中到期

目前晨鸣纸业存续债券9只,存续规模65.4亿元,其中有4只债券将于一年内到期,到期规模43亿元,其面临集中兑付压力较大。

问题四:融资租赁坏账激增

从利润表看,晨鸣纸业出现了较大额的坏账,高达10.34亿元。如果不出现坏账,公司的净利润还是正常增加的。结合公司之前的年报数据,2015年以前的坏账金额只有几千万元,2016年至2018年只有1亿多元,2019年突然激增近10倍。大额坏账中,一半以上来自融资租赁款坏账损失。作为一家经营各种纸业的公司,出现如此巨额的融资租赁坏账,说明公司的业务逻辑发生了较大变化,融资租赁成为公司又一主营业务。2019年机制纸营收259亿元,占全部营收的85%以上。而融资租赁的营收仅有18.15亿元,占全部营收的6%左右。

问题五:保理业务的坏账风险

在分、子公司名单中,有两家控股公司,分别叫广州晨鸣商业保理有限公司和山东晨鸣商业保理有限公司。问询函显示,晨鸣纸业的保理业务有一个欠款4.3亿元的大客户出现了流动性问题,公司对客户计提了8400万元的坏账准备。更为揪心的是,这个客户的应收款的账龄为1-2年。

虽然看起来金额影响不大,但保理业务对于上市公司来说,风险极大。所谓保理业务,是企业将应收款抵押给保理公司获取现金的一种融资业务,因为客户的应收款有不可回收的风险,保理业务也存在着较大的坏账风险。

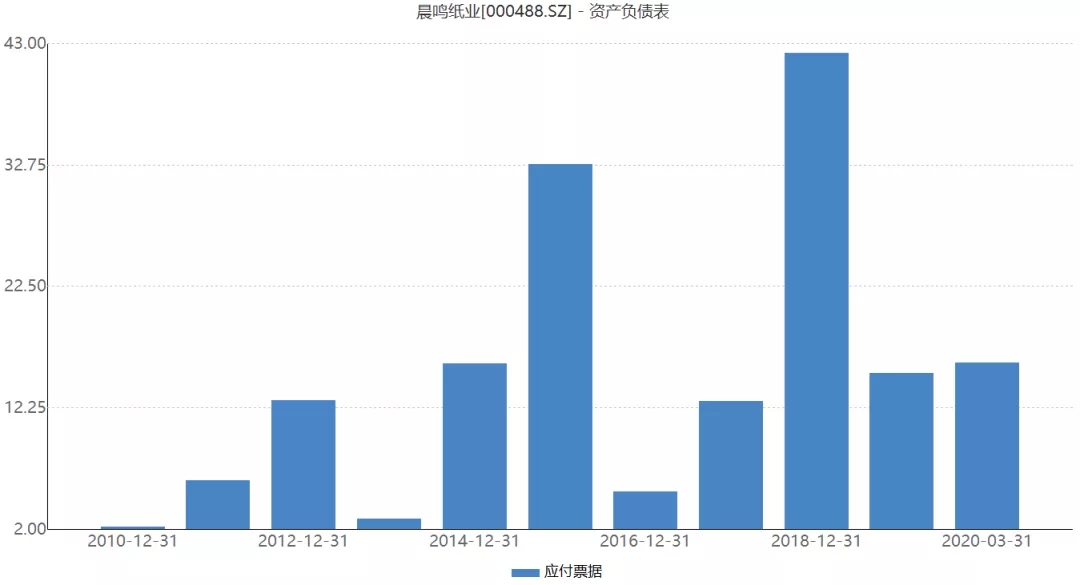

结尾:晨鸣纸业当前的票据负债不低,16亿!按照2019年年报看,当时15亿应付票据有商票6.25亿,银票8.89亿,后续如何还需关注!