本周资金市场回顾 1、中国央行今日开展1000亿元逆回购操作,因今日有1500亿元逆回购到期,当日实现净回笼500亿元。本周累计开展4200亿元逆回购操作,因本周累计有2200亿元逆回购和5000亿元MLF到期,从全口径看,央行本周实现净回笼3000亿元。 2、本周短端资

本周资金市场回顾

1、中国央行今日开展1000亿元逆回购操作,因今日有1500亿元逆回购到期,当日实现净回笼500亿元。本周累计开展4200亿元逆回购操作,因本周累计有2200亿元逆回购和5000亿元MLF到期,从全口径看,央行本周实现净回笼3000亿元。

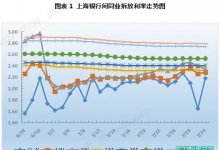

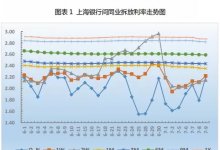

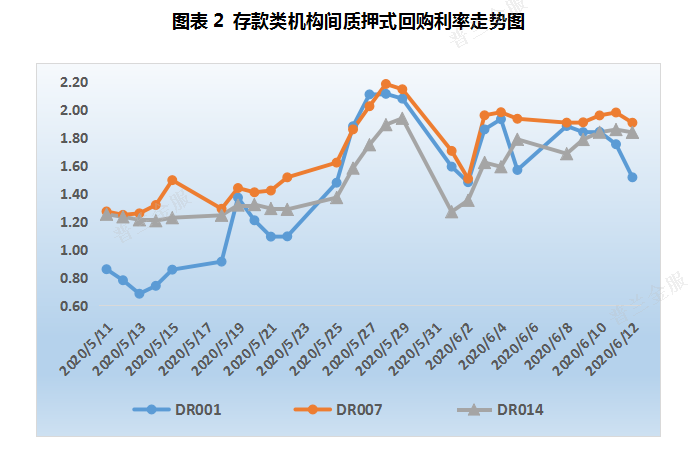

2、本周短端资金利率先紧后松,中长端资金利率持续上行。银行间同业拆放利率显示,隔夜、7天、14天和1个月Shibor利率分别较上周变动-5.30BP、2.90BP、15.40BP、31.70BP至1.5290%、2.0160%、1.8590%和1.8990%。存款类机构质押式回购利率显示,R001、DR007加权平均利率窄幅震荡,整体较上周小降5.26BP、2.84BP至1.5161%、1.9066%。

本周票据市场回顾

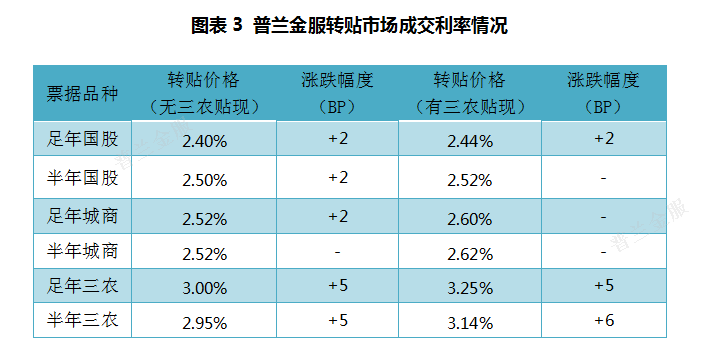

承兑汇票转贴市场上,本周受监管压降票据占贷款比重指导影响,市场看涨情绪较浓,出票机构持续较多,导致本周票价继续上行,供需期限错配下长短期票种走势分化,短期票持续上行,长期票上行后企稳。足年、半年国股分别较上周上涨15BP、23BP至2.40%、2.50%左右,足年、半年城商分别较上周上涨12BP、14BP至2.52%、2.52%左右。

周一,央行逆回购对冲MLF到期量,并剧透月中将一次性操作稳市场预期。邮储缺席,农行以贴近市场价格少量收四季度及足年双国,买盘配置情绪低迷,市场交投清淡,供大于求,导致票价小幅偶上行。尾盘,足年、半年双国股主流成交价分别涨至2.28%、2.27%附近。

周二,央行续做逆回购,中长端资金利率延续上行。邮储继续暂停业务,农行报价大幅上调超10BP,证实了监管压缩信贷规模传言。卖盘出票力量大增,短期票出票情绪尤为迫切。供求严重失衡,票价显著上行。足年、半年国股分别涨至2.38%、2.42%左右。

周三,央行继续向市场投入流动性,年内资金利率小幅续涨。农行继续小幅领涨配置足年国股票,买盘数量稀疏。看涨情绪支配下,买盘三四季度出票意愿更加急切,市场呈现“收长出短“供需期限错配现象,供需失衡得到改善,票价呈现短涨长平走势。半年国股涨至2.45%。

周四,逆回购续作,央行维持净投放,中长端资金面仍上行。农行亦暂停操作,买盘配置情绪低迷,部分机构达到心理预期,少量释放配置需求,报价与昨日大致持平,市场预期转向平稳,供需相互博弈,足年国股维稳在2.38%附近,半年国股继续小涨至2.48%左右。

周五,央行连做逆回购,长期资金利率不改上行走势。大行普遍静默,部分机构少量进场配置,买方收票情绪不高。卖方数量依旧较多,票价咋供需双方博弈下稳中小涨。尾盘,足年国股成交在2.40%-2.41%,半年国股成交在2.48%-2.50%。

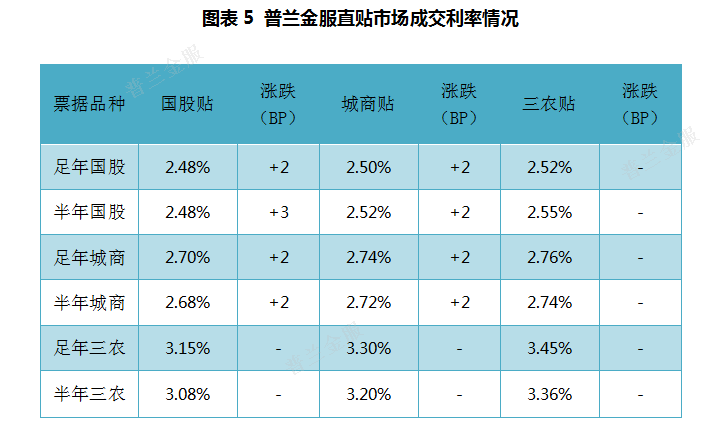

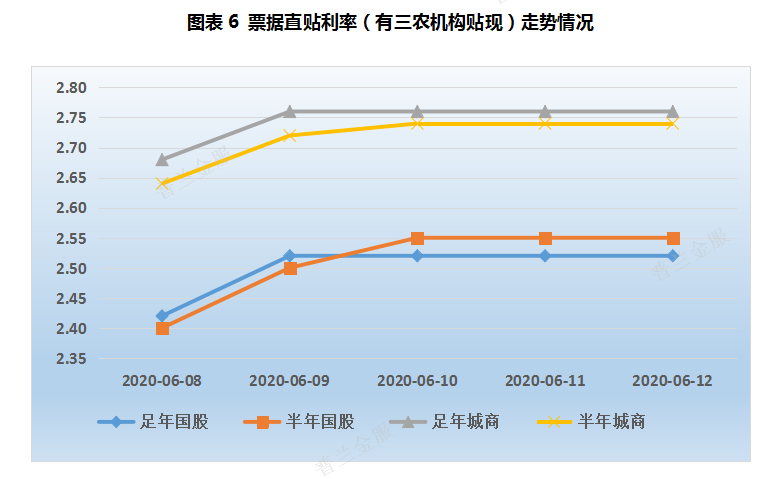

承兑汇票直贴市场上,本周一级市场签发量呈现稳步小幅增长态势,单日新增票源达到730亿元左右。受资金成本和规模因素的综合影响,前半周多数直贴行报价大幅上调,买盘整体配置意愿较低,供过于求导致票价上行明显。后半周部分直贴行机构报价开始相对持稳,少数机构不断少量释放配置需求,供需严重失衡局面不断改善,票价企稳迹象明显。足年、半年国股分别较上周拉升12BP、17BP至2.52%、2.55%,足年、半年城商分别较上周上涨8BP、10BP至2.76%、2.74%。

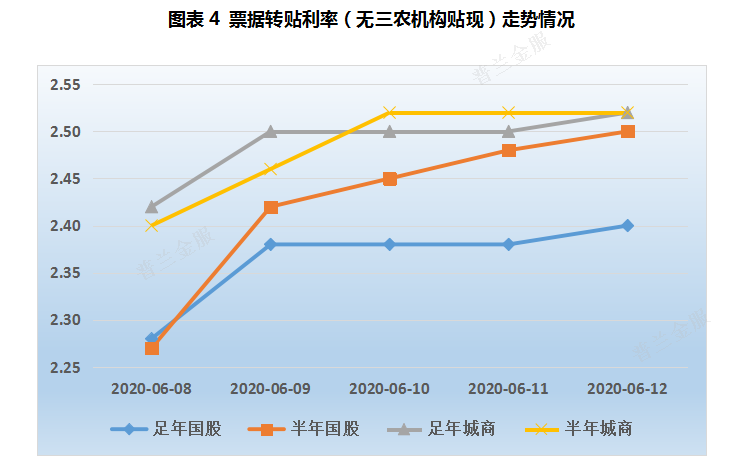

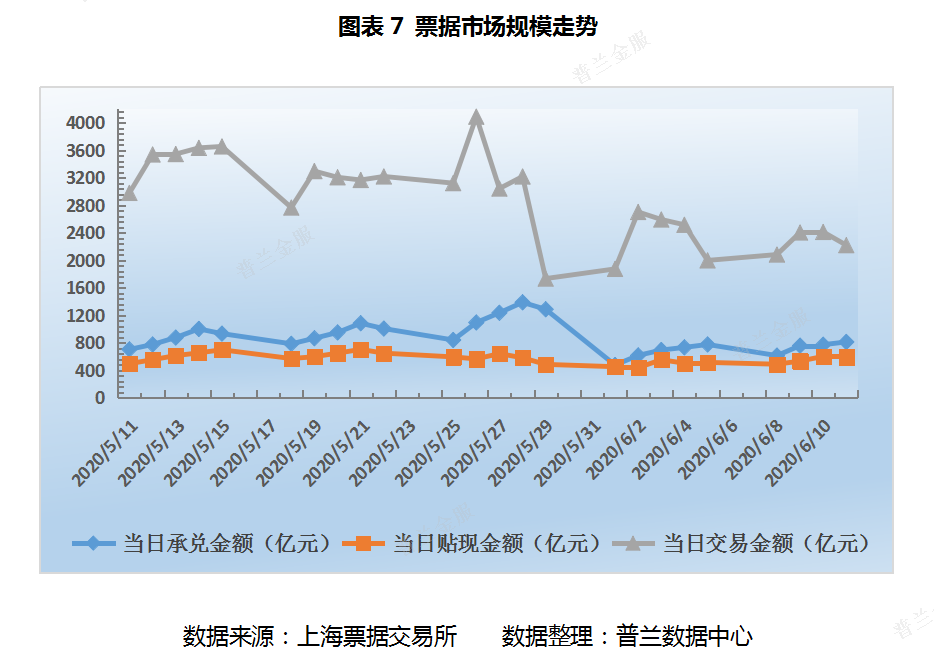

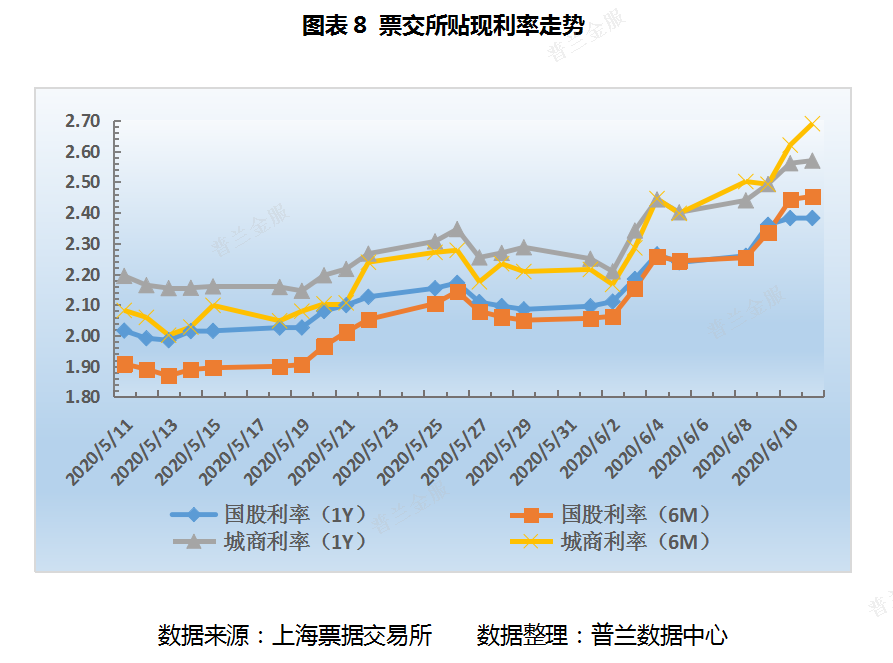

从票交所数据可知:本周,一级市场签发量不断缓步改善,贴现市场震荡上行,交易市场低位徘徊。日均承兑金额、贴现金额和交易金额分别在738.58亿元、553.86亿元和2279.10亿元。票交所利率继续大幅上行,短期票涨幅尤为明显。截至昨日,足年、半年国股分别较上周上涨1.47BP、21.02BP至2.3826%、2.4531%,足年、半年城商分别较上周上涨16.83B、29.19BP至2.5693%、2.6895%。

下周展望

(1)资金市场

下周(6月15日-6月19日)央行公开市场有累计有4200亿元逆回购到期,2400亿元MLF到期。央行已提前剧透下周一继续MLF一次性续做,CPI持续回落为货币政策提供了较好的调控空间。两会以后,宽信用成为今年央行的主要目标和任务。宽信用亦需宽货币、降成本的配合,要引导企业融资成本下行需要维持银行间资金利率在较低的水平和较低的波动性,降息可期。

(2)票据市场

1、承兑汇票转贴市场上,下周票价或呈现窄幅震荡。若降息来临或央行大量放水,买盘持续谨慎收票的情绪或会有所好转,但若压制票据规模目标不改,机构整体配置力量或仍先对有限。卖盘短期票出票需求难以快速下降,下行行情难见。预计供需双方激烈博弈下,票价窄幅震荡的可能性较大。

2、直贴市场上,当前不断高企的贴现成本在一定程度上将压制一级市场票源供应量,下周企业开票量或难攀升至千亿级水平。季末规模调整需要,部分直贴机构会陆续释放配置需求。受资金成本和转贴市场影响,票价大概率窄幅震荡,大体趋稳。