一、本周资金市场回顾 1、央行称目前银行体系流动性总量处于较高水平,可吸收央行逆回购到期等因素的影响,今日不开展逆回购操作。鉴于今日有300亿元逆回购到期,当日实现净回笼300亿元。 2、央行本周(10月28日-11月1日)未开展逆回购操作,同期有5900亿元逆

一、本周资金市场回顾

1、央行称目前银行体系流动性总量处于较高水平,可吸收央行逆回购到期等因素的影响,今日不开展逆回购操作。鉴于今日有300亿元逆回购到期,当日实现净回笼300亿元。

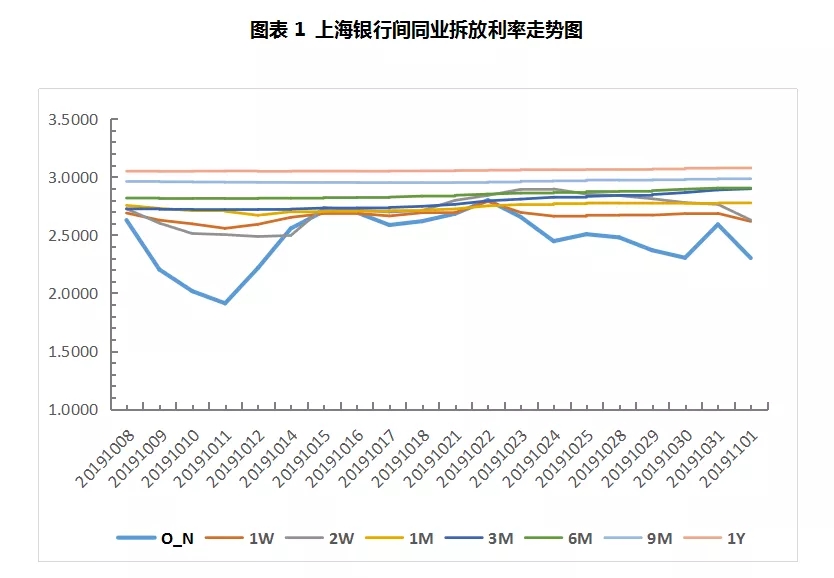

2、央行本周(10月28日-11月1日)未开展逆回购操作,同期有5900亿元逆回购到期,单周净回笼规模创2月中旬来最大。月末财政支出力度较大,资金面整体呈现平稳宽松状态。本周短端资金利率震荡中小幅下行,中长端利率稳中小涨。

二、本周票据市场回顾

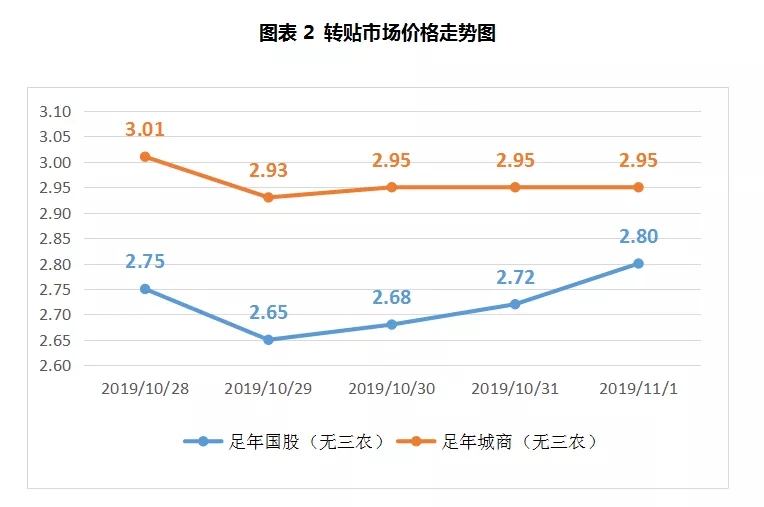

转贴市场上,本周国股票价格连续两日下行近20个BP后开始企稳上涨,价格逐步回到2.80%水平。城商票价格下行后企稳在2.95%。

周一,税期扰动影响逐渐消退,资金面平稳运行,月末机构出于填充规模需要,买方配置意愿强烈,在农行主动下调报价的带动下,中小行亦积极参与,供不应求导致足年国股成交价下行8个BP至2.75%,城商票价格下行5个BP左右。

周二,月底填规模效应继续发力,邮储报价下调5个BP,市场上机构收票热情高涨,供需关系严重失衡,报价大幅下滑,足年双国股价格跌至2.65%,足年国股贴城商票价格跌至3.01%。

周三,早盘市场上仍有较多买方机构收票,报价略有下行,成交量较多,午后开始反弹,足年国股价格报价从2.64%涨至2.68%。

周四,月末最后一个交易日,随着行口规模渐满,买方配置需求明显收敛,足年国股价格小幅上涨至2.72%,城商票价格大体趋稳。

周五,月初第一个交易日,多数大行暂停操作,买方机构普遍观望,市场交投清淡,成交以托收票为主,国股托收价格涨至2.60%,足年国股价格涨至2.80%,城商票价格大体维稳。

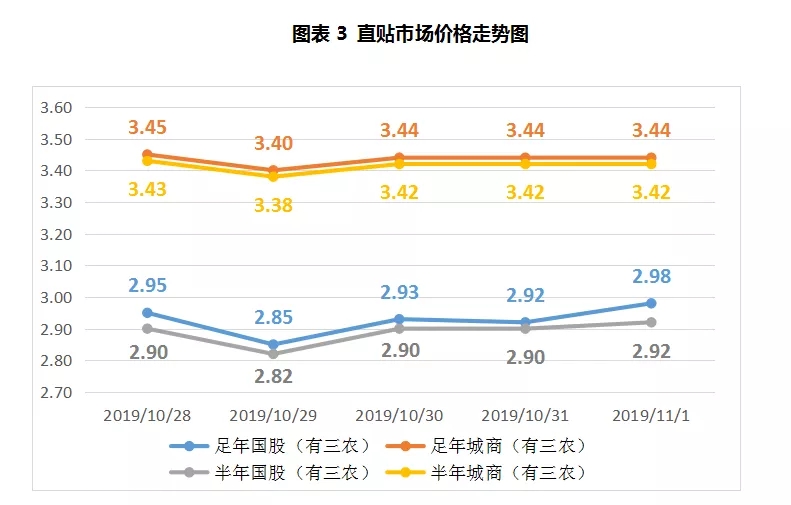

直贴市场上,本周国股票价格连续两日下跌超15个BP,然后开始企稳逐步回调至2.98%。城商票价格大幅下行后小幅反弹,价格走稳在3.44%。

前半周受月末时点影响,企业开票量持续小幅增长,贴现量随之“温和”增长。后半周受月初时点影响,票源和贴现量显著回落。

周一,企业开票量在700亿元附近,临近月末,市场上多数直贴行配置意愿强烈,供不应求导致国股和城商票价格下行5-6个BP。

周二,月末填规模效应继续影响着市场供需,企业开票量跃上千亿级台阶,买方收票热情持续高涨,企业端出票力量相对有限,国股和城商票价格显著跌落10个BP左右。

周三,开票量维持在千亿级水平,市场上部分直贴机构规模已满,午后买方收票力量明显减弱,供需力量出现反转,国股票价格大幅反弹回调近10个BP,城商票价格小幅上行约4个BP。

周四,月末最后一个交易日,开票量回落至900亿元以下,少数直贴行仍有部分规模空缺,买卖双方力量大体均衡,国股和城商票价格整体走稳。

周五,月初第一个交易日,企业开票量显著回落,直贴行普遍谨慎观望市场,买方配置力量薄弱,足年国股价格小幅走高6个BP,城商票价格大体持稳,市场交投清淡。

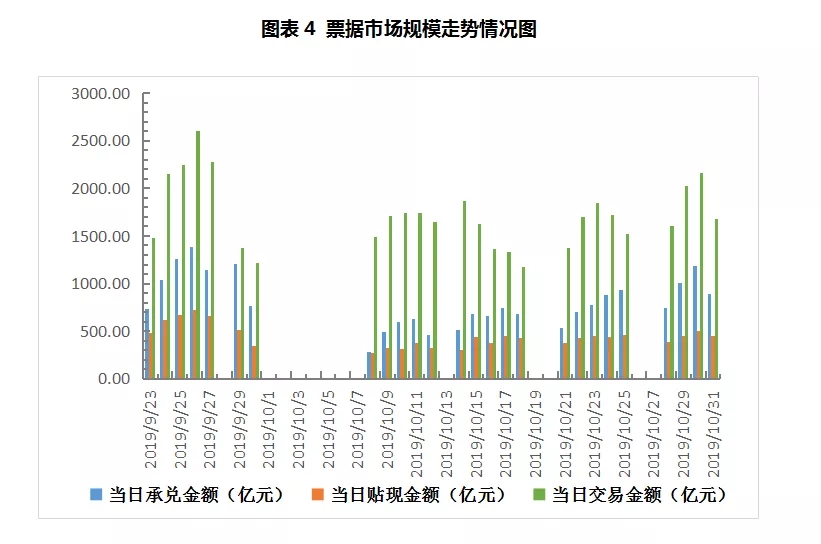

从票交所数据可知,本周横跨月末月初两个时点,前半周票据承兑量、贴现量和交易量均逐步增加,后半周均出现小幅回落。市场整体活跃度呈现“温和”改善,本周日均承兑金额较上周增加了25%至957亿元,日均贴现金额增加了3%至446亿元,日均交易金额增加了14%至1869亿元,且单张票源票面金额和单张贴现票面金额几乎与上周持平,说明本周企业的大额贴现意愿和机构的大额配置意愿均较低。

三、下周展望

1、下周央行公开市场有4035亿元MLF到期,无逆回购到期,预计央行将会开展对冲操作平抑资金面波动。10月31日凌晨,美联储如期进行年内第三次降息,国内货币政策预计仍将“以我为主”,强调保持政策定力,不会紧随降息。9月CPI同比上涨3%,创2013年底以来新高。受猪瘟疫情影响,猪肉价格仍将持续较快上涨,CPI在年末前后可能冲击4%,甚至到明年一季度仍将处于高位,考虑到通胀对居民生活的影响,预计短期内MLF操作利率下调空间可能受到制约。

2、转贴市场上,下周票据利率大概率会稳中小涨。随着税期影响的消退,叠加月末时点因素,机构处于填充规模需要,配置票据资产的意愿会显著增强,出票力量不敌买方需求,预计票价会在供求双方博弈中企稳小涨(5个BP左右)。

3、直贴市场上,月初时点,企业的融资贴现意愿大幅降低,预计下周日均开票量在500-600亿元。前半周多数直贴行谨慎观望情绪会较浓,后半周部分买方机构会逐步释放配置票据资产需求,受资金成本和转贴市场影响,票价在买卖双方力量博弈中大概率企稳上行。