1、月初价格跳涨后重新走低,中下旬横盘后抬升,月末再次回落 月初,鉴于7月末票据成交利率非理性下行,跨月后买方有意大幅拉升买入指导价,引导市场行情回归理性。但月初开票的不理想,压低了票据利率走廊上限,机构在利率上调至心理价位后重新进场,供需失

1、月初价格跳涨后重新走低,中下旬横盘后抬升,月末再次回落

月初,鉴于7月末票据成交利率“非理性”下行,跨月后买方有意大幅拉升买入指导价,引导市场行情回归理性。但月初开票的不理想,压低了票据利率走廊上限,机构在利率上调至心理价位后重新进场,供需失衡再次主导行情。

中旬,买方力量不改,但在无规模调整需求的背景下,国股城商票的下行空间主要由资金环境影响,部分中小机构在成本压力下战略放弃优质票据,转向城商类票据资产,整体来看市场“各取所需”,利率进入横盘阶段。

下旬,大系统提前收敛买入需求,开票量整体以合理幅度上升,供需力量转换,价格中枢再次回升。但进入月末,仍有机构存在规模空间需要调整,利率重新走低但未触及本月低点。

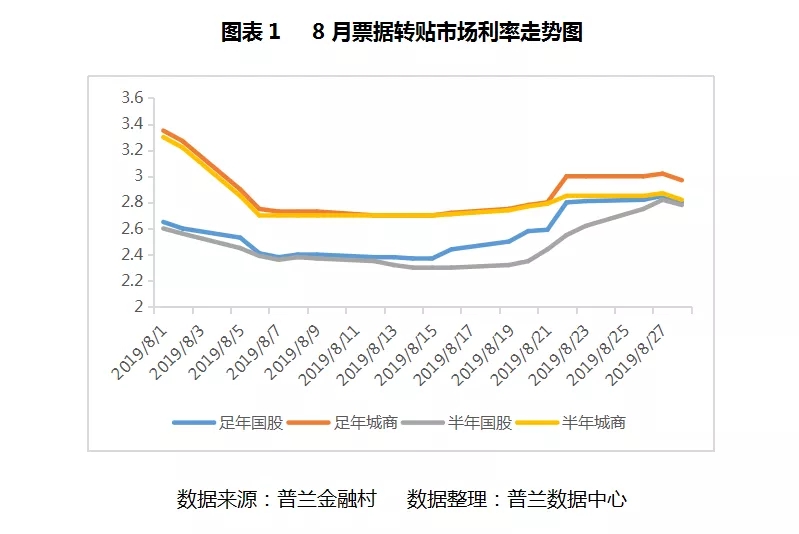

据普兰数据显示,8月一年期国股无三农价格区间在 2.37%-2.85%,月内波动48 BP,半年期国股无三农价格区间在 2.30%-2.82%,月内波动在 52BP。一年期城商无三农价格区间在 2.70%-3.35%,月内波动65BP。半年期城商无三农价格区间在 2.70%-3.30%,月内波动 60BP。

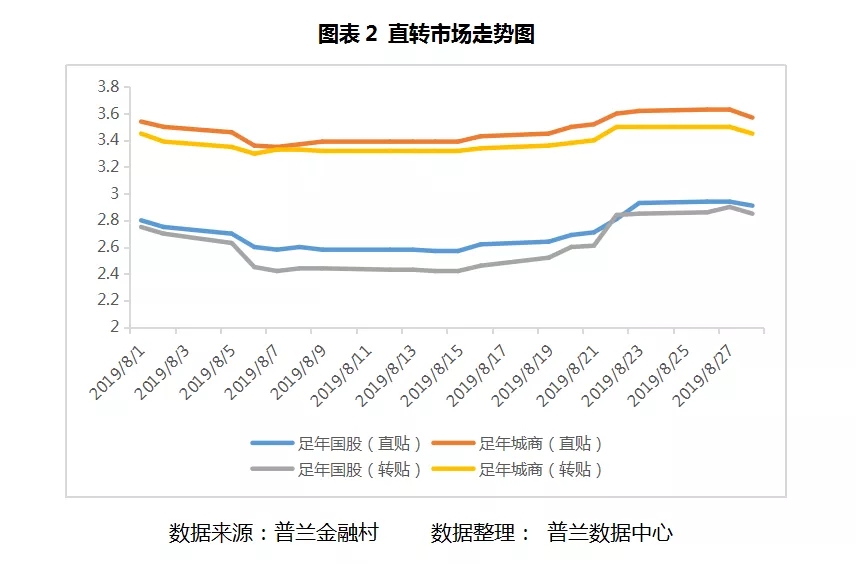

2、直转利差大体走稳,各期限需求呈不同程度下行

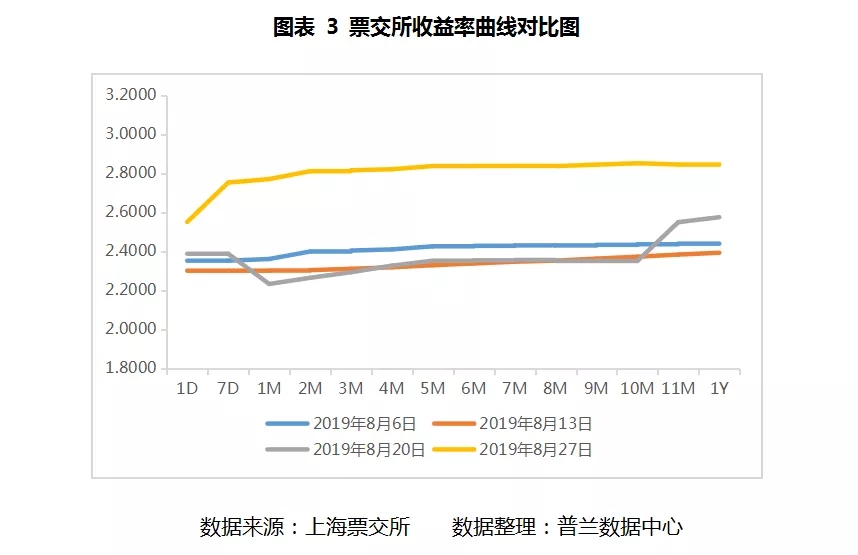

8月直贴市场与转贴市场(图表2)需求相似,银行类机构在本月的票据规模到期量一般,因此除在月末时点临时调整规模以外,对票据买入需求环比出现下行。直贴行参与市场收票或主要通过在直转市场流转来获取利差收益,因此整体来看直转利率呈同向运行。票交所数据(图表3)显示,中上旬各期限国股票呈窄幅波动,由于中小行暂不构成国股类品种购买主力,因此下旬随着大行逐渐暂停配置操作,国股票跟顺市场上行趋势明显。

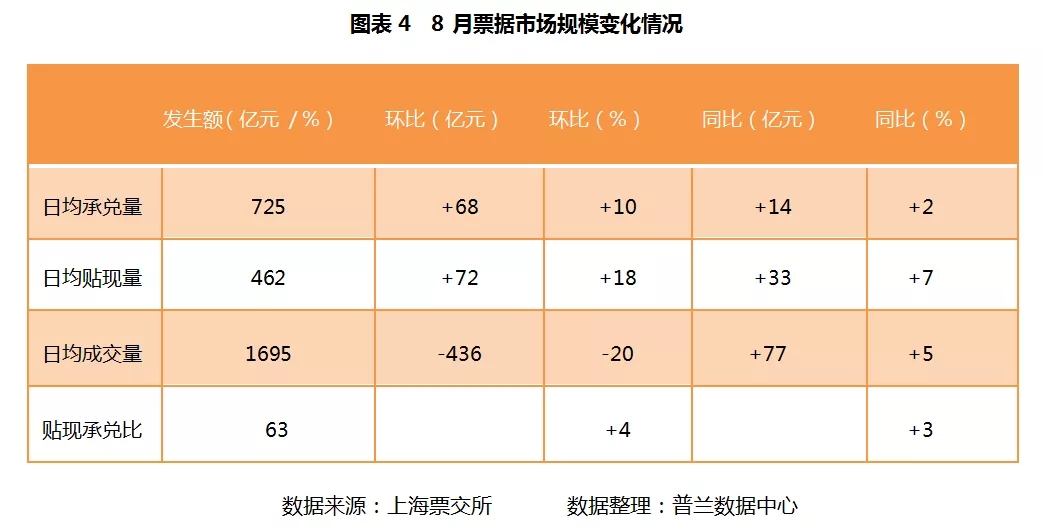

3、票源环比回暖,活跃度不及预期

据票交所数据显示,8月承兑发生额与贴现额环比与同比都出现不同程度上涨,或因票据利率处于低位水平

的配置需求有所降低,一方面是因为信贷规模压力较小,另一方面是因为目前票据利率较低,其配置价值也收到影响。

4、货币政策先行,LPR改名叫“贷款市场报价利率”

如前期研报预期,虽然外部环境“风云变幻”,但国内货币政策仍坚持“以我为主”,要降低实体经济融资成本、增加企业融资意愿的必要性刻不容缓,因此8月虽然没有下调政策利率,但LPR的市场化改革进程迈出了实质性的一步,通过将LPR的锚从贷款基准利率转移到MLF上,8月20日改革后的第一个LPR报价较旧利率下降了6BP,后市货币政策的传导路径也将以以下方式呈现。