保优质地产企业是近期一系列政策的直接目标,但这并非根本任务。

一、近期一系列地产政策均聚焦“保优质地产企业”

(一)2021年下半年以来,地产行业政策在导向上由最初的各地因城施策保销售端到今年年中因断贷风波引起的保项目、再到近期的保优质地产企业,经过了一系列演变。

(二)在这一演变过程中,导向上的变化并不意味着前期目标的调整。例如,在保项目的过程中、保销售端也在同步进行中。再比如,在近期保优质地产企业的过程中,保销售商与保项目亦在同步进行。这意味着,聚焦“保优质地产企业”这个提法并不完全准确,应表述为政策导向已从最初的保销售端过渡至目前的保销售端、保项目以及保优质地产企业,只不过保优质地产企业成为新的政策导向而已。所以,现在的政策导向应,既要促进销售端恢复,也要保项目,还要保优质地产企业,三个目标并行不悖,虽然后者近期更受关注。

(三)保销售端的政策主要指各地在因城施策的大原则下,通过下调房贷利率、提高房贷额度、放宽房贷条件、提高房贷支持等方式促进销售的相关政策,当然还包括央行下调房贷利率下限以及降低5年以上LPR等举措。保项目的相关举措主要包括“保交楼”专项借款、房地产纾困基金等。目前看,保销售端与保项目相关政策仍在实践中,只是效果不理想。

二、“保优质地产企业”相关政策梳理

(一)增信支持优质地产企业发债:目前范围已达30家左右

从今年5月以来的相关举措来看,能够通过增信方式发债的民营地产企业在数量已经达到了30家,包括最初的5家、随后扩容的3家以及后面又增加的20家左右。

1、“保优质地产企业”相关政策最早可追溯至今年5月的第一批示范性房企业。具体看,2022年5月16日,碧桂园、龙湖、美的置业、新城控股以及旭辉等5家民营房地产企业相继被监管机构选定为示范房企业,获准通过信用保护工具的方式发行人民币债券,这是历史上信用保护工具首次被用于地产企业。2022年8月19日,交易商协会再次召集多家民营地产企业召开座谈会,探讨通过中债增增信的方式支持民营地产企业发债,此次参加的地产企业包括碧桂园、龙湖、旭辉、金地、远洋、新城控股、滨江、美的等8家地产企业,相较于首批5家示范性企业新增了3家(金地、远洋和滨江)。

2、能够得以通过增信方式发债的民营地产企业近期继续扩容。2022年10月上旬,证券时报称中债信用增进公司已获得单一主体集中度监管豁免,可支持前期已获得增信的民营房企的持续发债需求。随后便传出旭辉、新城控股等前期已经进行增信试点融资的房企正在推进第二轮债券增信融资工作,而前期未参与增信试点的地产企业(如卓越置业集团、中骏集团、金辉集团、合景泰富集团、绿地控股等)也在计划推进债券增信发行工作。

3、2022年11月1日,交易商协会、中国房地产业协会联合中债信用增进公司召集21家民营房企召开座谈会,明确中债增将加大对民营房企发债的支持力度。据悉,这21家民营地产企业主要包括金辉、合景泰富、雅居乐、新希望、合生创展、石榴集团(北京)、衡东建设(扬州)、中梁、德信以及线上参与的华宇、星河(深圳)、大华(上海)、仁恒和美(唐山)、建业、大唐、龙信(南通)、东海、佳源创盛、融信。

(二)金融16条(254号文)的加持:针对房地产市场,特别提及“优质房地产企业”

2022年11月11日,央行与银保监会联合发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(下称254号文)明确提出“鼓励金融机构重点支持治理完善、聚焦主业、资质良好的房地产企业稳健发展……重点支持优质房地产企业兼并收购受困房地产企业项目”,同时提出要在房地产开发贷款、个人住房贷款、建筑企业信贷、债券融资以及存量融资等方面给予支持。这算是中央政策层面比较明确地提出对优质地产企业的支持。当然,254号文并非全部聚焦优质房地产企业,而是整个房地产市场出台的支持性政策。

1、坚持对国有、民营等各类房地产企业一视同仁,聚焦优质地产企业。

2、要合理区分项目子公司风险与集团控股公司风险……支持项目主办行和银团贷款模式……推动给财务总体健康、短期困难的地产企业债券发行提供增信支持……按期兑付有困难的,通过协商做出合理展期、置换等安排……支持债券发行人在境内外市场回购债券。

3、支持开发贷款、信托贷款等存量融资展期。未来半年内到期的,可以允许超出原规定多展期1年,可不调整贷款分类。

4、支持金融机构优化新市民住房金融服务(5年期以上LPR仍可能会下调)……稳定建筑企业信贷投放……鼓励金融机构为地产企业项目并购、商业养老地产、租赁住房建设等提供金融支持……鼓励金融机构为专项借款支持的项目提供新增配套融资(可不下调风险分类)。

5、延长房地产贷款集中度管理政策过渡期安排。

(三)保函置换预售监管资金(104号文):专门针对优质地产企业与优质银行

2022年11月14日,银保监会、住建部与央行联合发布《关于商业银行出具保函置换预售监管资金有关工作的通知》(银保监办发(2022)104号,下称104号文),在文件的最开始便明确提及“支持优质房地产企业合理使用预售监管资金,防范化解房地产企业流动性风险”,显然104号文是专门针对优质地产企业的。大致要点如下:

1、允许商业银行与优质房地产企业开展保函置换预售监管资金业务。

2、监管账户内的资金需要先达到监管额度后才可通过保函置换,且置换金额不超过确保项目竣工交付所需资金额度的30%,置换后的监管资金始终不得低于确保项目竣工交付所需资金额度的70%。如在保函有效期内,监管账户内剩余资金不足以支付项目工程款,出函银行应立即履约垫付。

3、监管评级4级以下或资产规模低于5000亿元的银行不得开展置换业务,非银行金融机构也不得出具保函置换预售监管资金,商业银行也不得向为本银行主要股东、控股股东或关联方的房地产企业出具保函置换预售监管资金。

4、使用保函置换的预售监管资金,优先用于项目工程建设、偿还项目到期债务等,不得用于购置土地、新增其他投资、偿还股东借款等。

5、各地不得强制商业银行出具保函,不得将出具保函与当地预售资金监管资格挂钩。

6、风险自担,且保函额度全额计入对房地产企业及其所属集团的统一授信额度。

7、对债权债务关系复杂、涉案涉诉纠纷较多、对外担保额度过大、施工进度明显低于预期的项目,应审慎出具保函。同时,商业银行要通过保证金、房地产企业反担保以及其他增信措施,防范保函业务风险,按要求计提风险资本,提取风险准备。

可以看出,104号文所提及的保函置换预售监管资金业务主要局限于满足一定条件的优质银行和优质地产企业,且该业务由开展银行风险自担。考虑到104号文是由三部门联合发文,其在内容上也更强调市场化原则,避免商业银行陷入其中,这意味着104号文的出台应是三部门之间相互博弈以及银保监会从银行利益角度出发积极争取的结果,银保监会通过严格限制开办此类业务的银行及条件来避免风险进一步向银行体系蔓延,实际上也表明银保监会在发布此文时可能没那么心甘情愿。

三、何为优质房地产企业?

虽然政策层面一直在提及要鼓励优质房地产企业,但优质房地产企业的范围与内涵并不清晰,相当于这个界限是由银行自己来把握的。

(一)我们理解,大致的筛选思路有三个:

1、从政策文件的表述来看,优质地产企业首先需要满足公司治理完善、聚焦主业、资质与财务状况良好、经营稳健以及不存在信用风险、声誉风险的地产企业。

若按照这个标准,目前已经违约或业务范围较广的地产企业应不属于优质房地产企业的范围内,如恒大、融创以及复星等等。

2、显然上述内涵界定仍比较笼统,我们还可以从这几天股价表现不错的地产企业中进行筛选,其逻辑在于市场倾向于认为这类企业更有可能到近期系列政策的支持。以港股为例,德信、港龙、弘阳、天誉置业、领地控股、碧桂园等涨幅均在40%以上。以A股为例,中南、绿地、华发、滨江、新城、保利、金地、万科等。

不过这一标准似乎不太靠谱,稳定性比较差。

3、还有一个更简单的办法是,优质房地产企业应集中在增信发债名单中的30家左右企业内,而近期已成功发过债的地产企业概率明显更高。这30家左右的地产企业主要包括美的置业、卓越置业、旭辉、滨江、佳源、新城控股、龙湖、碧桂园、金辉、金地、中俊、合景泰富、雅居乐、新希望、合生创展、石榴集团(北京)、衡东建设(扬州)、中梁、德信、华宇、星河(深圳)、大华(上海)、仁恒和美(唐山)、建业、大唐、龙信(南通)、东海、佳源创盛、融信等。不过,若按照这一标准,范围明显较大,因为诸如建业、中梁、佳源、、融信等实际上已经通过直接违约或债务重组的方式向市场释放了比较困难的信号。

(二)对于不同的银行来说,认定优质房地产企业的标准可能存在一定差异,民营地产企业中属于优质房地产企业的数量可能比较少。这意味着,在开展保函置换预售监管资金以及房地产相关业务时,通过银团贷款等方式融合数家银行的标准进行筛选无疑更靠谱一些。最后需要指出的是,住建部门、银保监以及银行对优质地产企业的认定预计存在较大差异,从范围上看应是越来越窄,这也意味着最终能被支持的优质地产企业数量可能不会太多。

(三)如果近期的政策主要是为了保市场主体,那么很容易会产生道德风险,使在优质市场主体边缘徘徊的地产企业更倾向于选择躺平,而非自救。目前看,这一困境已经在发生。

四、根本任务仍是保项目:政策底已至、市场底仍未现

(一)从104号文及254号文来看,保优质房地产企业的根本任务仍是为了保项目。

1、以104号文例,通过保函置换预售监管资金以保优质房地产企业的底线应是不使其发生流动性风险,根本任务则是为了保项目,避免优质房地产企业的风险蔓延至项目本身。再以254号文为例,通过鼓励金融机构针对专项借款支持项目,提供“保交楼”配套融资支持,来化解未交楼个人住房贷款风险。

2、这意味着,我们看到的支持优质房地产企业相关政策,并非没有底线,而是希望商业银行自身能够在充分识别地产企业和项目风险的基础上,推动保交楼和行业风险出清。在这个过程中,政策层面还是希望能够借助商业银行的力量打破平静。

3、如果从保项目的角度来看,意味着地产企业若想成为被政策支持的名单内,则其需要把所有财务资源集中于项目中,通过保项目来争取政策支持,那些与项目无直接关联的债务大概率需要通过重组等方式解决。

(二)近期地产行业政策频出意味着,在推动行业风险出清和保交楼等方面,中央已经开始实质出手,预计后面的力度会越来越大。特别是,在目前美联储加息步伐有所放缓、地缘博弈紧张程度有所下降的情况下,全力解决房地产行业风险的时机也相对比较成熟。

(三)各类迹象表明,今年以来一直处于地产行业政策底的通道中,这个底实际上已经持续了很长时间。但市场似乎并不买账,市场底一直没有到来,预期始终较弱。此次系列支持类政策在方向上虽然更聚焦,但从过去的实践来看,效果可能会打折扣。

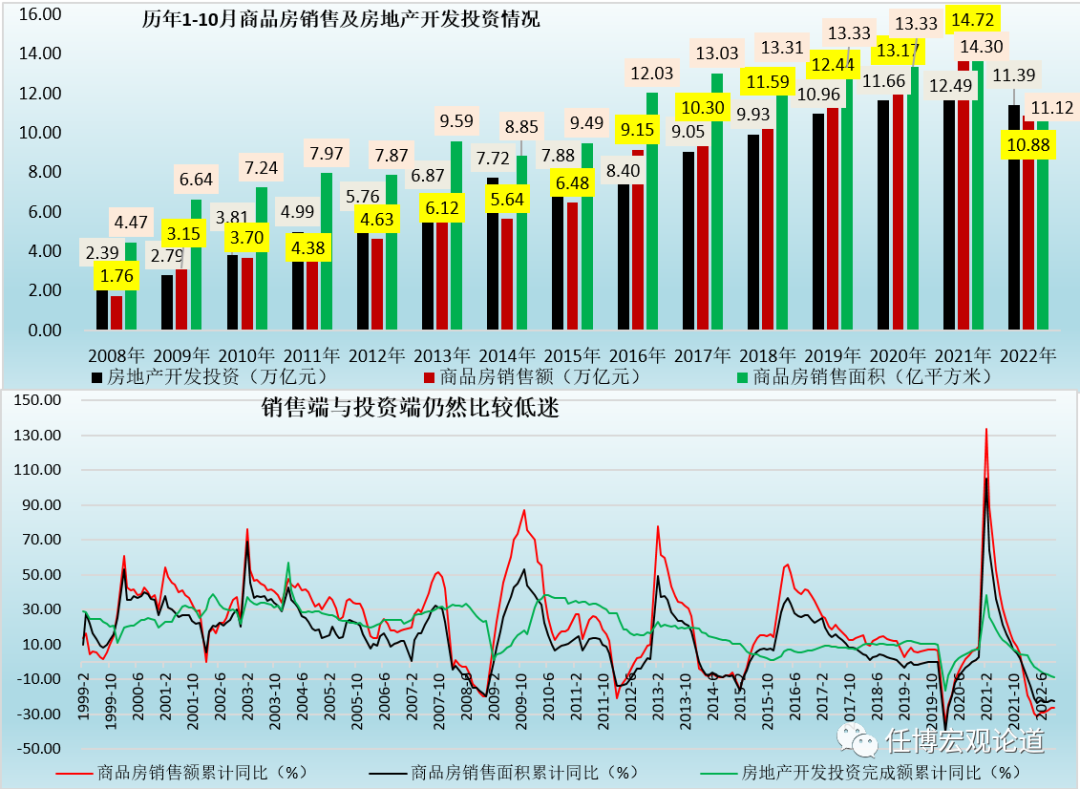

例如,今年前10个月,商品房销售额与销售面积同比分别下降26.10%和22.30%,基本和前值持平。但从今年前10个月的房地产开发投资来看,同比仍然大幅下降8.80%,环比扩大0.80个百分点。从今年前10个月的数据来看,商品房销售额相当于2017年同期的水平、商品房销售面积则相当于2015-2016年期间的平均水平、房地产开发投资则基本和2020年相近,疲态非常明显,意味着市场底还未到。

五、结语:政策的可能用意

如果在政策底持续时间比较长的情况下,市场底始终未出现,意味着市场对政策的敏感性实际上是趋于下降的,此时最好的办法可能是政府直接出来托底,如直接把地产企业的项目回购或通过混改的方式把民营地产企业变成混合所有制企业等等。站在这个时点的估值来看,无论是回购还是混改,对于政府而言性价比实际上都是极高的。

进一步看,如果政府直接出来托底,则可能会通过国企与城投平台来进行,而与之相配套的政策可能会包括允许房价下跌以降低托底成本、鼓励金融机构提供托底配套融资等方面。也即,届时政府将会以辖区内国企或城投的名义向金融机构进行借款,以托底楼市。

故政策的用意应是,那些优质地产企业能够在政策的支持下实现自救,而其它地产企业则大概需要通过政府回购或混改的方式来化解危机且这些地产企业的实控人需要承担责任。