票据利率先下后上,房企商票逾期增加

一、票据市场:宽信用曲折推进叠加票贷比监管影响,票据利率先下后上

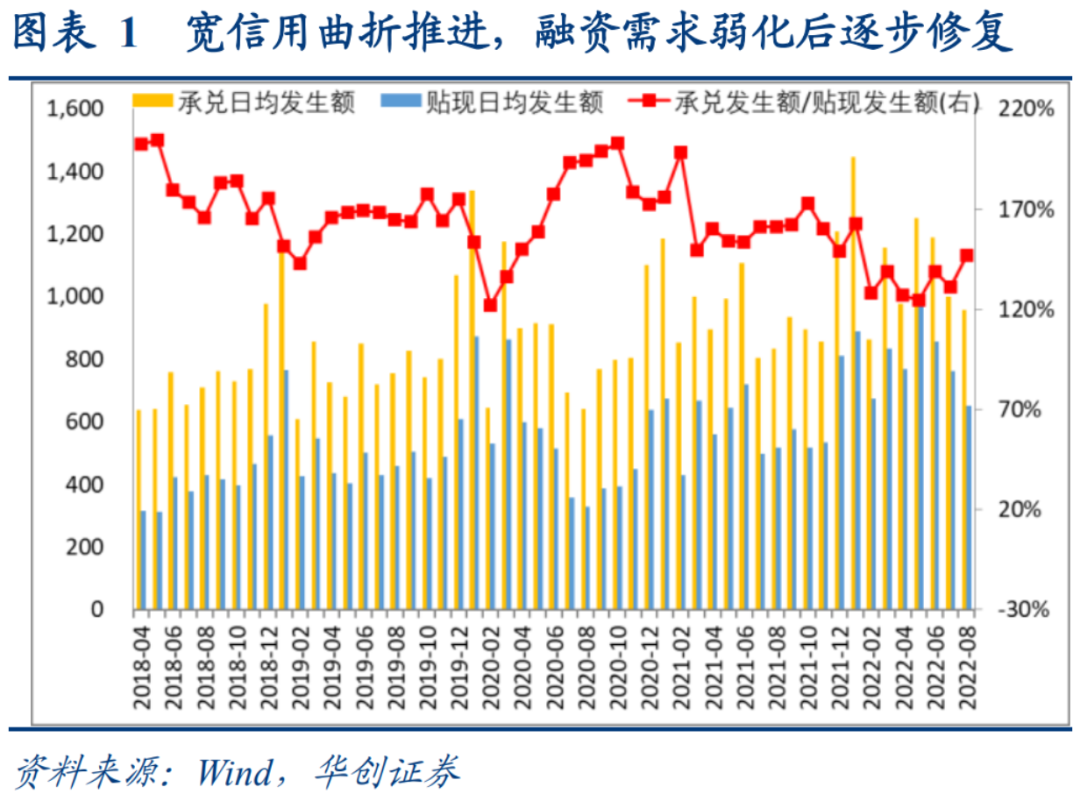

1、一级市场:融资需求进入边际改善阶段,直贴利率先下后上。7月在房地产风险事件、疫情反复的影响下企业开票需求明显弱化,银行信贷冲量诉求较强,足年国股直贴利率下行至1.2%;8月企业开票需求边际改善,承兑发行额上行至2.2万亿,“票贷比”监管因素导致银行贴现意愿偏弱,票据承兑增加后大部分留在表外,下旬足年国股直贴利率大幅拉升至1.7%;9月以来融资需求继续边际改善,导致直贴利率盘整,并未再回落至相对低位。

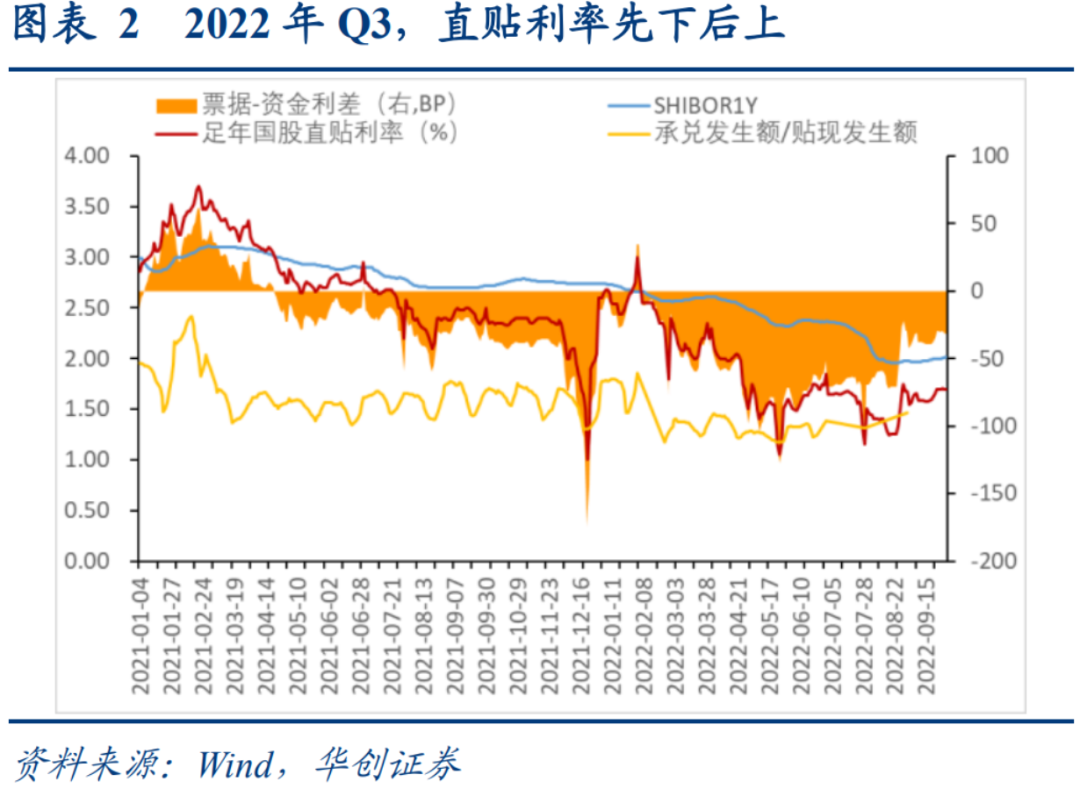

2、二级市场:票据交易情绪受到“票贷比”监管影响,转贴现利率先下后上。7月银行信贷投放压力较大,在转贴市场上收票需求较强,足年国股转贴利率快速下行突破1%;8月“票贷比”监管因素导致票据交易盘大幅减仓,足年国股转贴利率快速上行至1.7%;9月票据一级市场供给改善,银行将更多额度让位给信贷投放,收票“冲量”需求不高,转贴利率维持盘整。就期限利差而言,监管要求缩短票据最长付款期限为6个月,部分央企已率先执行,目前半年期及以上的票据品种“供弱于需”的格局更为明显,导致转贴现利率长端低于短端,曲线出现“倒挂”现象。

二、政策和监管动态:财务公司新规落地,票据信披管理对象扩容至银票

1、财务公司新规落地,存在以下特点:

(1)业务范围:对可办理票据承兑的财务公司要求或有提高

(2)监管指标:将原有监测指标规范为监管指标,个别进一步收紧要求:新增的票据监管指标基本符合票据新规意见稿的相关要求。

(3)预计财票整改压力或较为有限:财务公司票据承兑余额上限或在1.1万亿附近(实际余额或不及5000亿);承兑汇票保证金余额上限或在7000亿附近(实际余额或在1500亿以下);因此从总量层面来看财务公司票据业务的整改压力不大,但也不排除个别公司仍需面临整改。

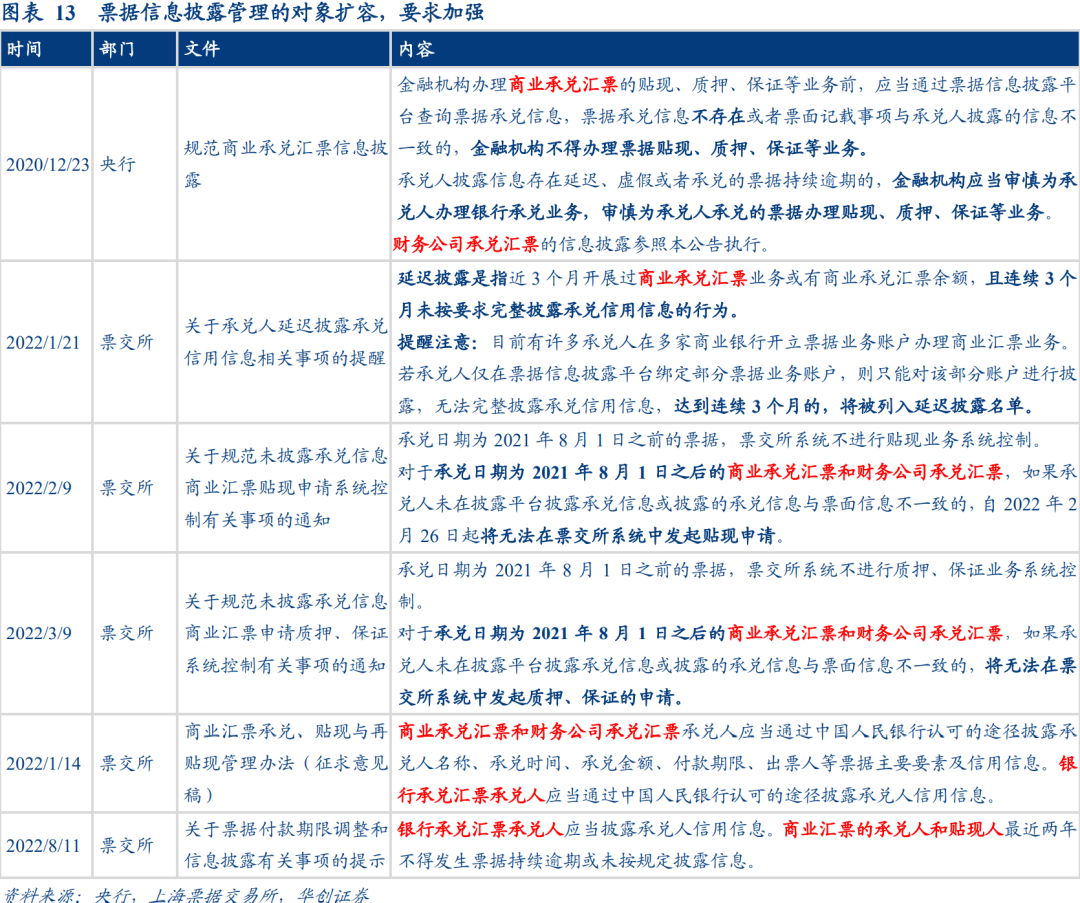

2、票据信披管理趋严:(1)监管对象扩容至银票:此前信批要求对象为商票和财票;本次票交所公告对银票表述与票据新规意见稿一致,正式确定银票的信息披露义务,但惩罚措施仍待明确。(2)新增“禁止两年持续违规”的监管要求。本次票交所公告新增“商业汇票的承兑人和贴现人最近两年不得发生票据持续逾期或未按规定披露信息”的相关表述,惩罚措施尚未明确,或对后续未达标机构的票据业务开展进行限制。

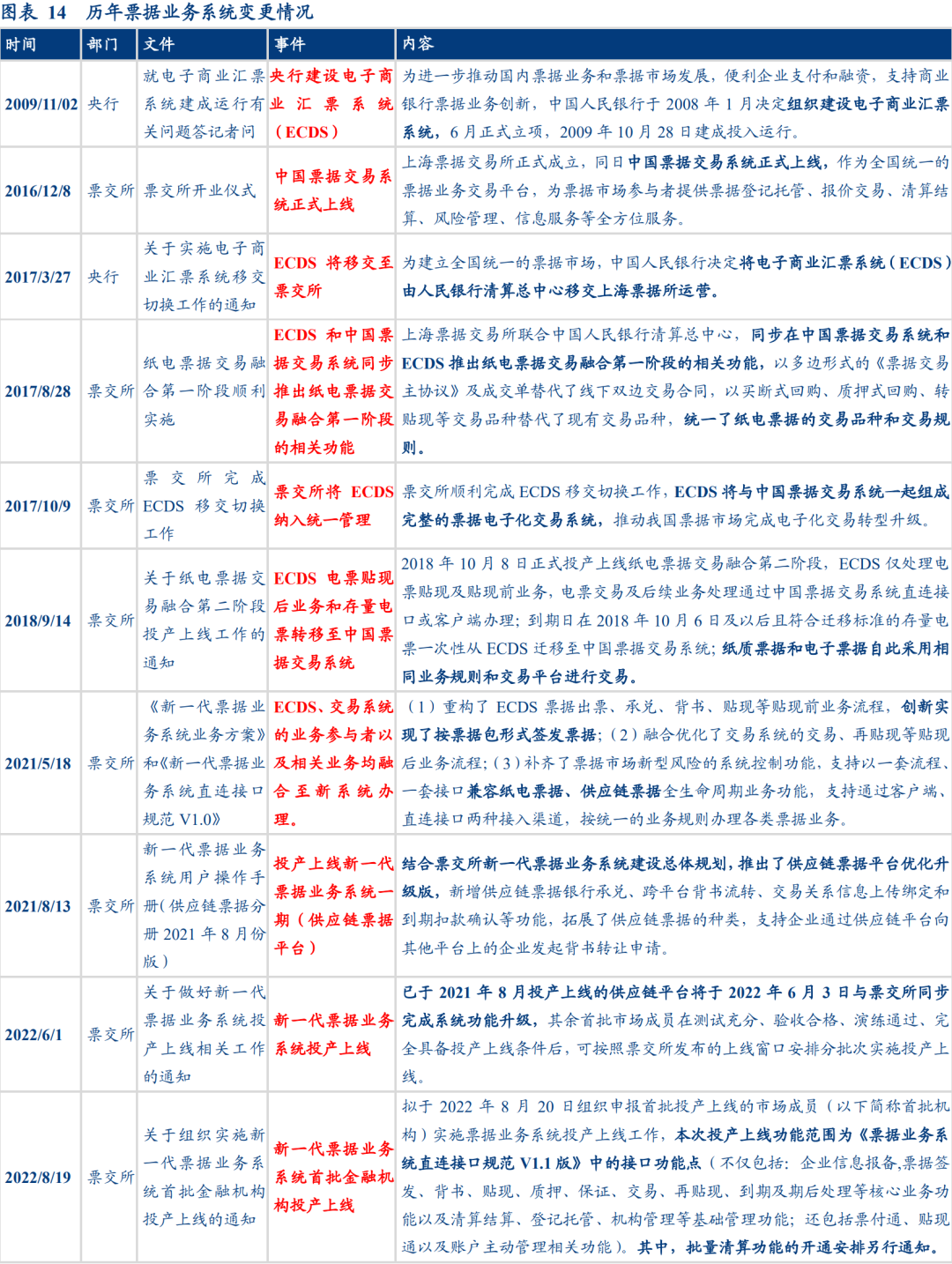

三、市场动态:新一代票据业务系统上线,房企商票逾期增加

1、新一代票据业务系统顺利投产上线:通过融合原有的电子商业汇票系统(ECDS)以及中国票据交易系统两大系统业务,并整合供应链平台,推广票据包形式,实现兼容各类票据的全生命周期业务功能。

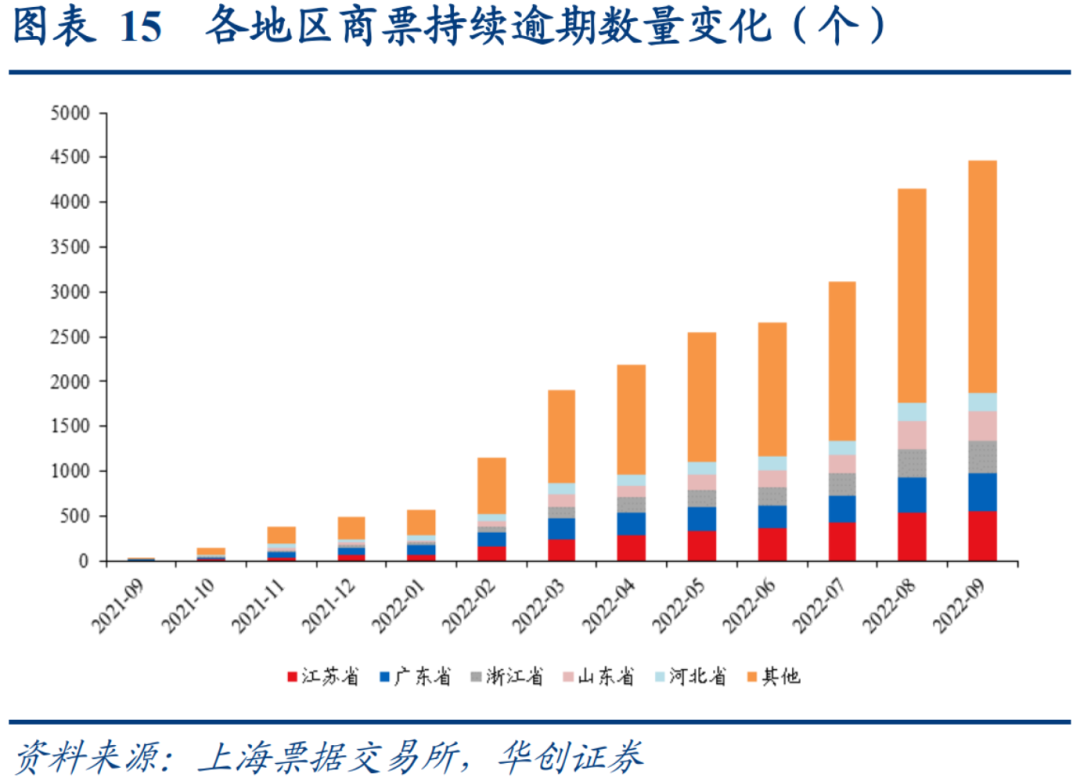

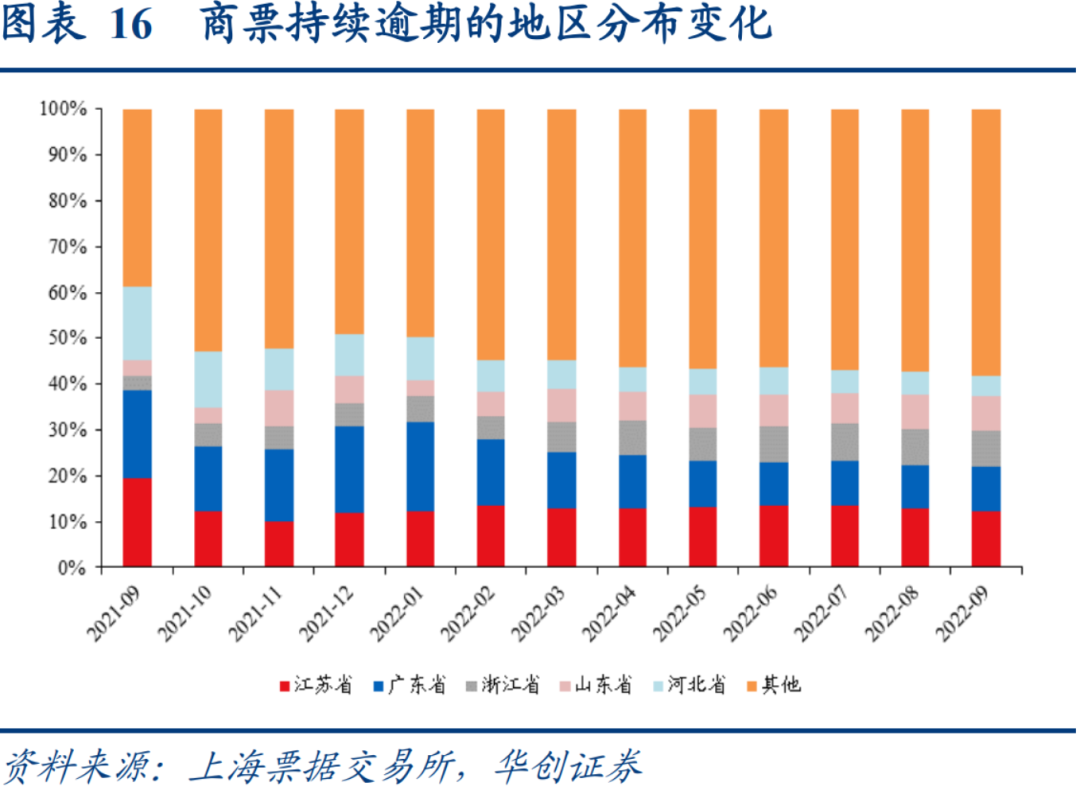

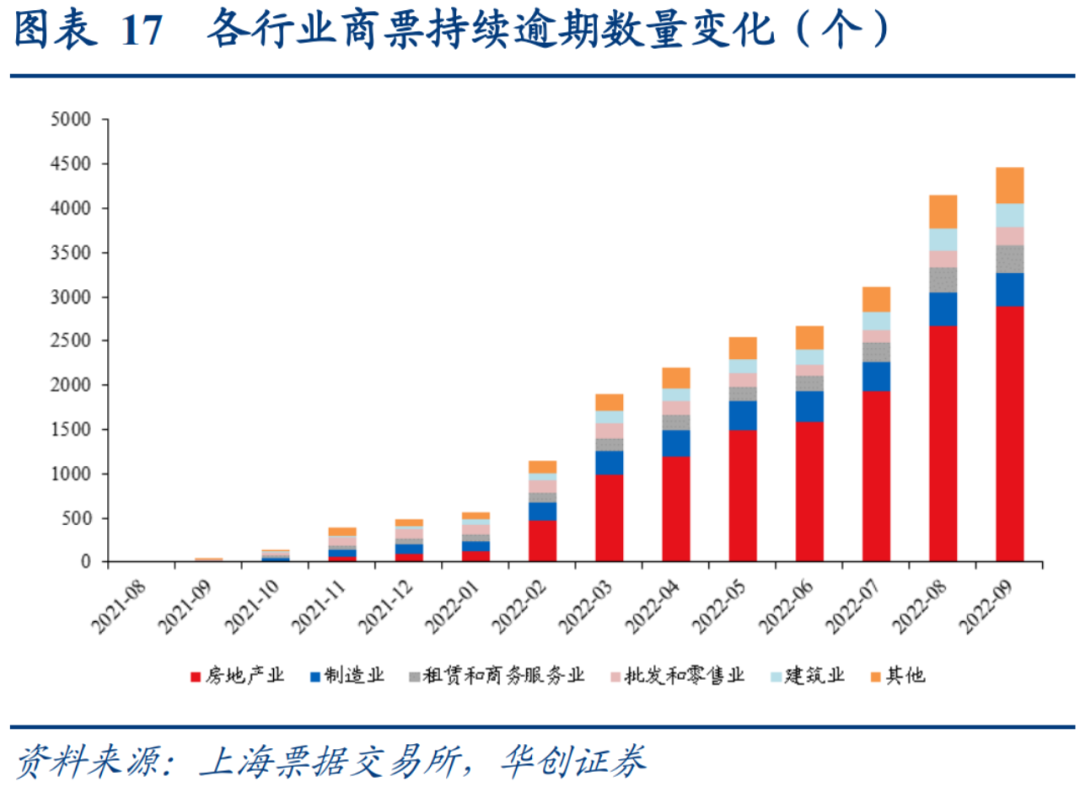

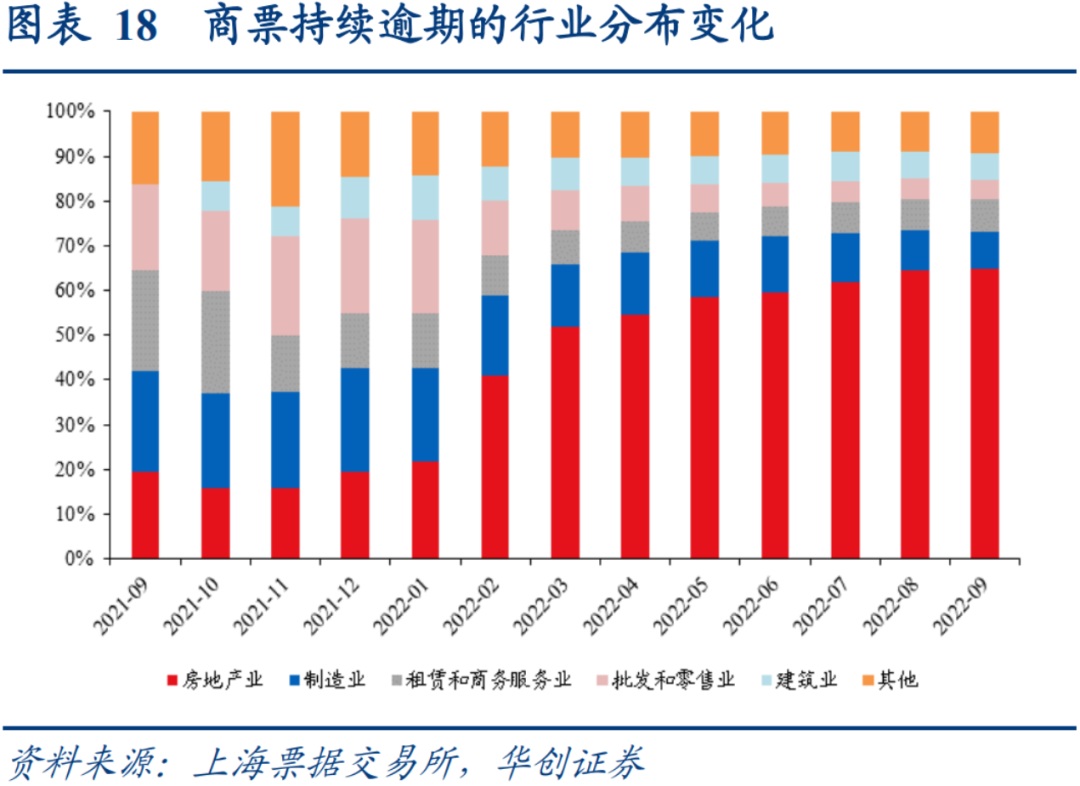

2、商票逾期主体跟踪:分地区来看,东部五省集中度有所下降;分行业来看,三季度房地产行业商票持续逾期的主体数量和占比上行斜率加快,房企的信用风险出清仍待观望。

风险提示:重点行业商票兑付压力超预期。

正文

一、票据市场:宽信用曲折推进叠加票贷比监管影响,票据利率先下后上

(一)一级市场:融资需求弱化后逐步修复,直贴利率先下后上

融资需求进入边际改善阶段,直贴利率先下后上。2022年7月,在房地产风险事件、疫情反复的影响下企业开票需求明显弱化,银行信贷冲量诉求较强,足年国股直贴利率下行至1.2%;8月企业开票需求边际改善,承兑发行额上行至2.2万亿,“票贷比”监管因素导致银行贴现意愿偏弱,票据承兑增加后大部分留在表外,下旬足年国股直贴利率大幅拉升至1.7%;9月以来融资需求继续边际改善,导致直贴利率盘整,并未再回落至相对低位。

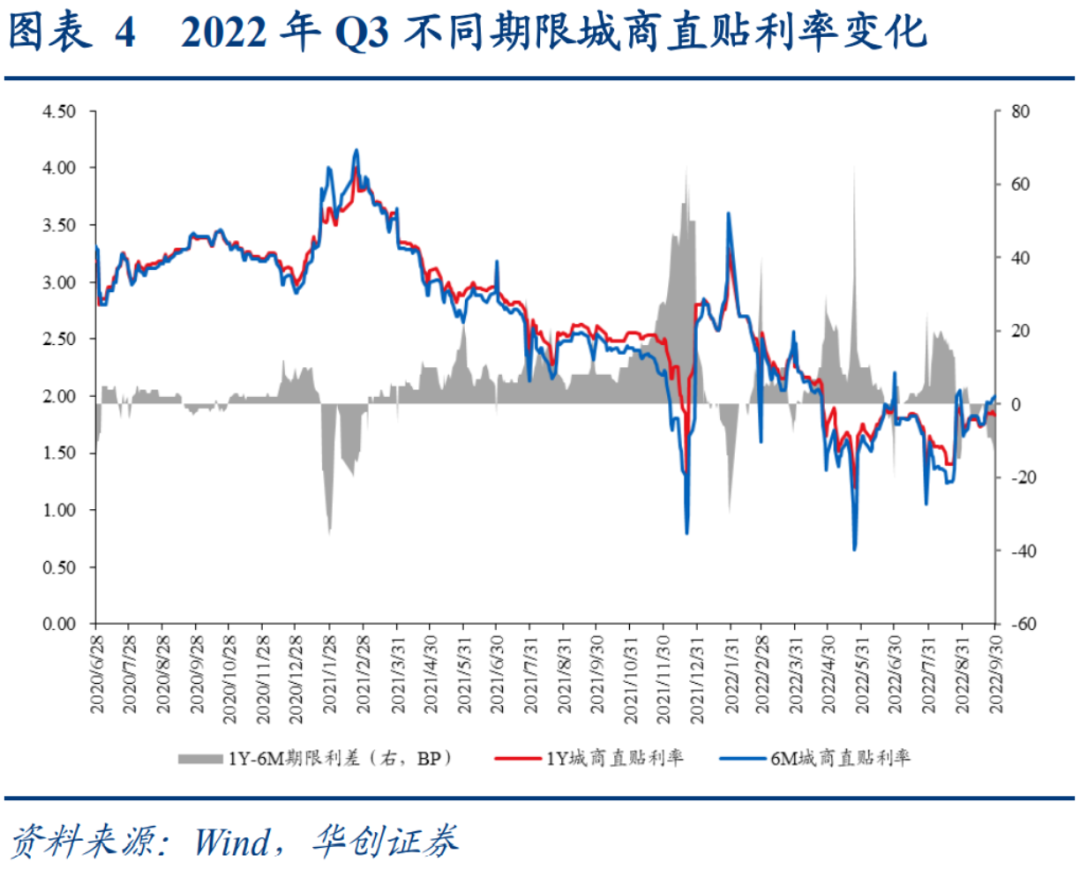

从期限利差来看,国股及城商票据直贴利率期限利差先走扩、后收窄至倒挂状态。随着商业汇票承兑期限短期化的不断推进,企业融资需求变化对票据短端利率的影响更为显著,6M直贴利率变动幅度要超过1Y期限,导致1Y-6M的期限利差先走扩、后收窄至负值,跨月和跨季时点倒挂状态有所加剧。

从不同信用资质主体的直贴利率走势来看,国股和城商行直贴利率变动幅度较大,三农直贴利率变动幅度相对偏小。国股和城商信贷额度相对充裕,票据贴现更为积极,三季度直贴利率先下后上,但三农主体信用资质偏弱,本身直贴票据签发量较少,利率变动相对钝化。https://www.cdhptxw.com/mryt/4452.html

(二)二级市场:“票贷比”监管影响交易盘收票情绪,转贴现利率先下后上

票据交易情绪受到“票贷比”监管影响,转贴现利率先下后上。7月银行信贷投放压力较大,在转贴市场上收票需求较强,足年国股转贴利率快速下行突破1%;8月“票贷比”监管因素导致票据交易盘大幅减仓,足年国股转贴利率快速上行至1.7%;9月票据一级市场供给改善,银行将更多额度让位给信贷投放,收票“冲量”需求不高,转贴利率维持盘整。

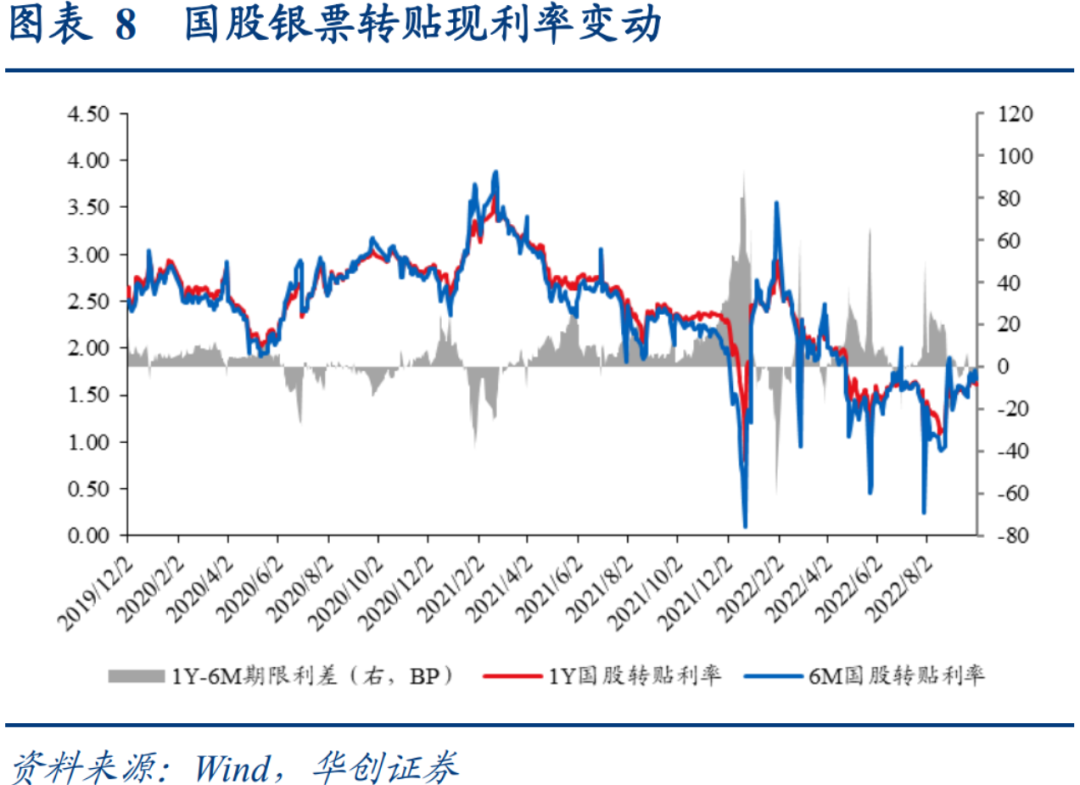

就期限利差而言,转贴现利率曲线出现“倒挂”。由于监管要求缩短票据最长付款期限为6个月,且部分央企票据已率先执行,目前半年期及以上的票据品种“供弱于需”的格局更为明显,导致转贴现利率长端低于短端,曲线出现“倒挂”现象。

二、政策和监管动态:财务公司新规落地,票据信披管理对象扩容至银票

(一)财务公司新规落地,设定限额比例对财票业务整改压力不大

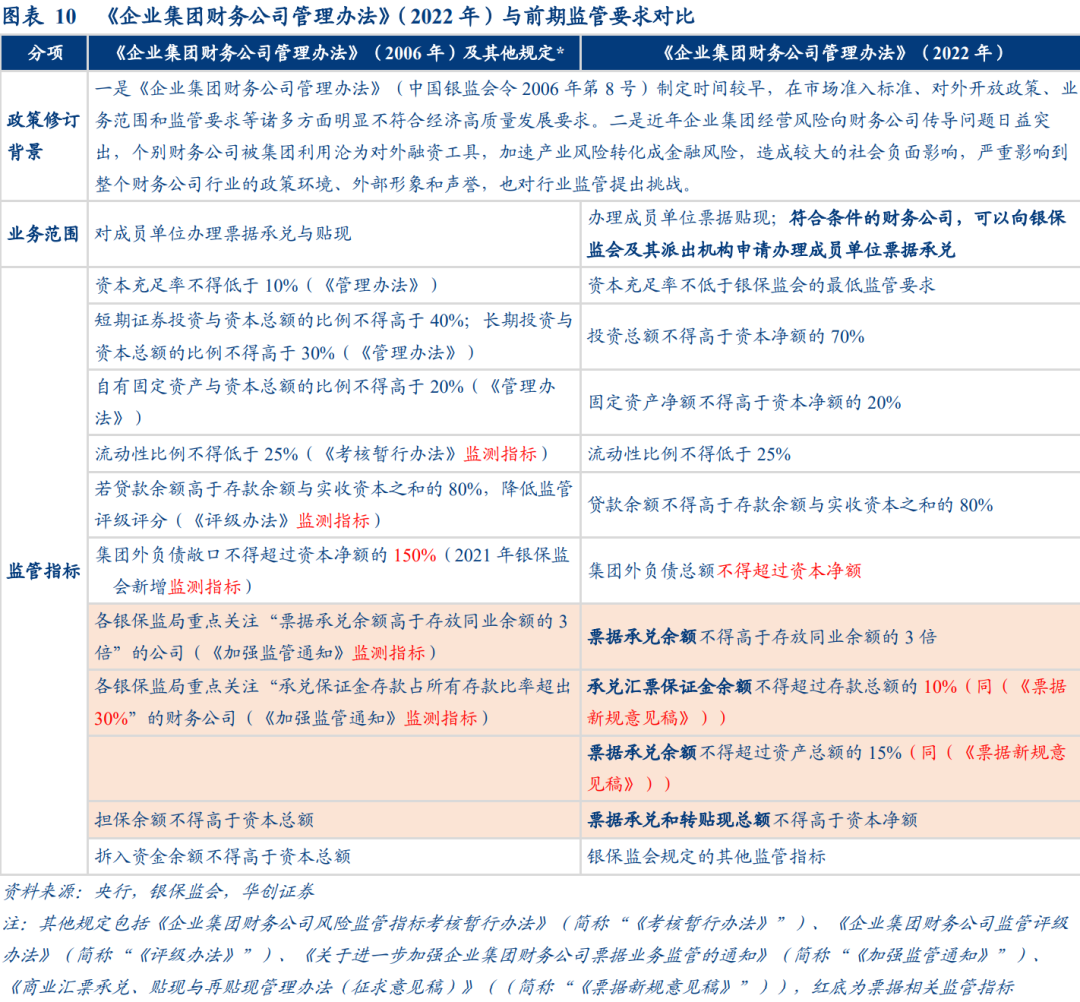

为避免产业风险转化成金融风险,进一步加强企业集团财务公司监管,2022年7月29日至8月29日银保监会就《企业集团财务公司管理办法》向社会公开征求意见,10月13日正式稿落地,自11月13日起施行。较前期监管要求相比,财务公司新规存在以下几点特征:

一是业务范围,对可办理票据承兑的财务公司要求或有提高。财务公司可对成员单位办理票据承兑调整为符合条件的财务公司可向银保监会及其派出机构申请办理成员单位票据承兑,办理票据贴现的表述不作变化。

二是监管指标,(1)将原有监测指标规范为监管指标,个别进一步收紧要求:将原监测指标“流动性比例不得低于25%、贷款余额不得高于存款余额与实收资本的80%、票据承兑余额不得超过存放同业余额的3倍”规范为监管指标,集团外负债敞口不得超过资本净额由150%下调至100%;(2)新增的票据监管指标基本符合票据新规意见稿的相关要求。新增“票据承兑余额不得超过资产总额的15%、承兑汇票保证金余额不得超过存款总额的10%”两项票据监管指标与《商业汇票承兑、贴现与再贴现管理办法(征求意见稿)》的要求一致,新增“票据承兑和转贴现总额不得高于资本净额”的要求与前期要求“担保余额不得高于资本总额”的内涵一致。

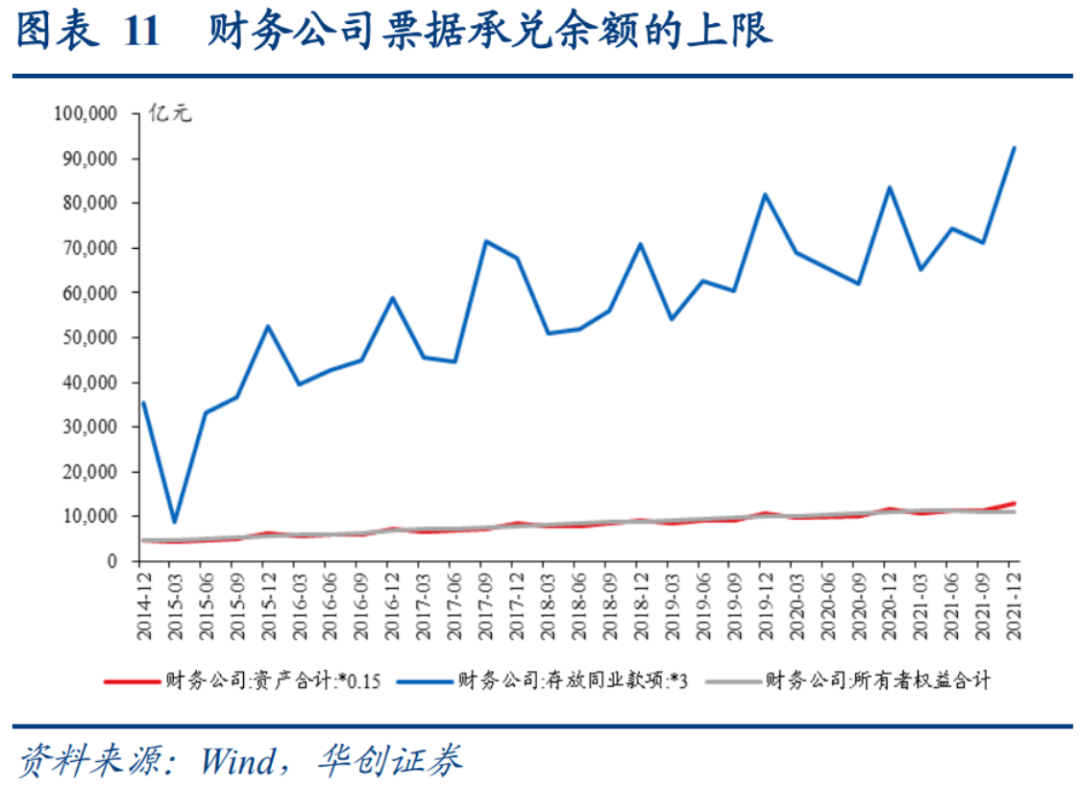

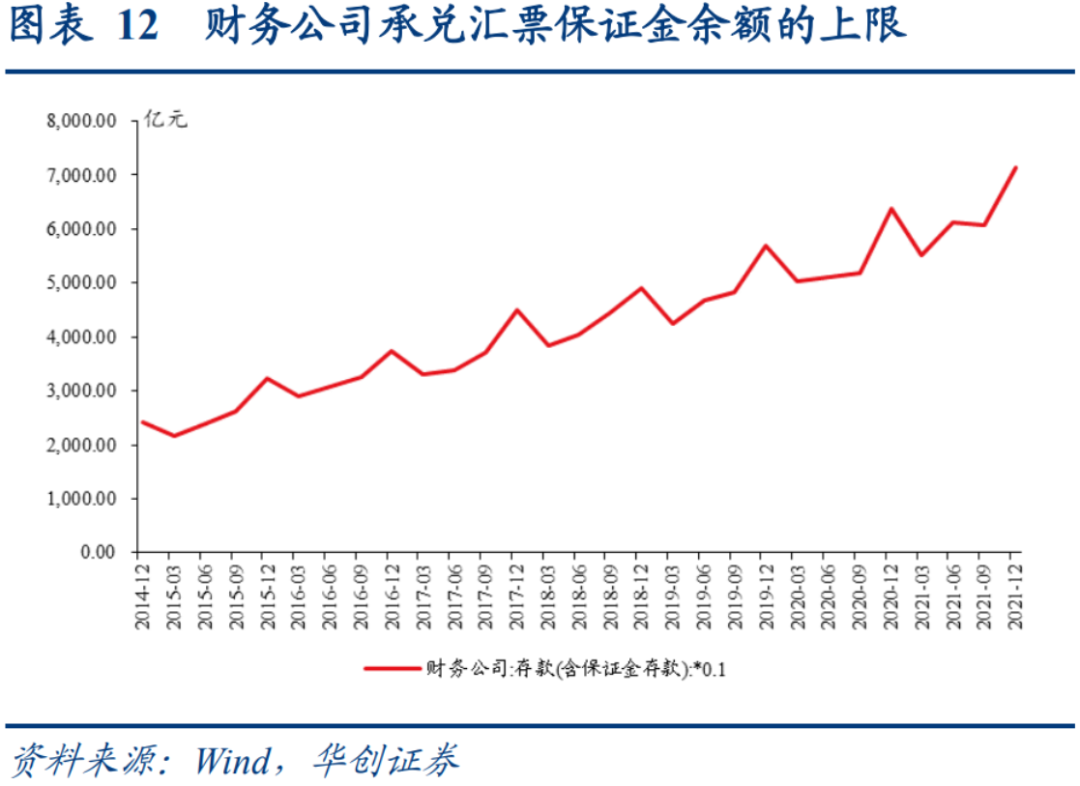

监管指标收紧,但预计财票整改压力或较为有限。

(1)票据承兑余额上限或在1.1万亿附近:截至2021年末,票据承兑余额上限为存放同业余额的3倍(9.25万亿)、资产总额的15%(1.29万亿)、所有者权益(1.11万亿,财务公司转贴现余额较少)三者取最低。

(2)承兑汇票保证金余额上限或在7000亿附近。以存款总额的10%推测承兑汇票保证金余额上限,2021年末规模为7142亿。

(3)指标较上限仍有较大空间:根据票交所披露数据,2018年以来财务公司承兑金额增长较为缓慢,2021年6月末为4483亿,2022年9月末237家在票据信息披露平台披露承兑信用信息的财务公司合计承兑余额为4481亿,较上限仍有较大距离;我们在报告《票据新规影响如何?——2022Q1票据市场季报》中统计过20家披露承兑汇票保证金存款数据的银行银票保证金比例约在30%左右,假设财务公司情况类似,承兑汇票保证金余额或在1500亿以下,较监管上限也有较大空间。因此从总量层面来看财务公司票据业务的整改压力不大,但也不排除个别公司仍需面临整改。

(二)票据信披管理趋严:对象扩容至银票,新增“禁止两年持续违规”的监管要求

2022年8月11日,上海票据交易所发布《关于票据付款期限调整和信息披露有关事项的提示》,进一步强化信息披露管理。具体而言:

第一,票据信披管理对象扩容至银票。2020年12月央行开始规范票据信息披露以来,监管对象均为商票和财票,未对银票有明确要求;2022年1月,《商业汇票承兑、贴现与再贴现管理办法(征求意见稿)》提出银票应当披露承兑人信用信息,但仍处在征求意见阶段,尚未有监管效力;本次票交所发布的公告中对银票的表述与票据新规意见稿一致,正式确定银票的信息披露义务,但信息披露未达标的惩罚措施仍待监管进一步明确。

第二,新增“禁止两年持续违规”的监管要求。前期票据信批未达标的惩罚措施主要包括,一是票据信息延迟披露影响,央行要求审慎办理票据业务,票交所提醒需及时、完整披露信息。二是票据信息缺失影响,央行要求不得办理票据业务,票交所对贴现、质押、保证等业务系统进行控制落实相关要求。本次票交所发布的公告新增“商业汇票的承兑人和贴现人最近两年不得发生票据持续逾期或未按规定披露信息”的相关表述,惩罚措施尚未明确,或对后续未达标机构的票据业务开展进行限制。

三、市场动态:新一代票据业务系统上线,房企商票逾期增加

(一)新一代票据业务系统顺利投产上线

2022年6月3日,已于2021年8月投产上线的供应链平台与票交所同步完成系统功能升级,标志着新一代票据业务系统顺利投产上线;其余首批41家银行、10家财务公司共51家金融机构于8月20日投产新一代票据业务系统全流程业务功能。

新一代票据业务系统通过融合原有两大系统业务、整合供应链平台,推广票据包形式,实现兼容各类票据的全生命周期业务功能。新一代票据业务系统的主要特点,一是融合两大系统业务,包括电子商业汇票系统(ECDS)承担电票出票、承兑、背书、直贴等贴现前业务,以及中国票据交易系统承担电票交易、再贴现等贴现后业务以及纸票业务等,相应的清算结算、登记托管均通过新系统办理,同时也会整合供应链平台票据业务的存量数据,将供应链平台作为接入机构统一管理,实现供应链平台票据业务与新系统的融合;二是借鉴供应链票据创设理念,推广票据包形式,在出票环节创新实现了按票据包形式签发票据,即所有电票均可支持拆分流转功能;三是补齐了票据市场新型风险的系统控制功能,优化各类业务流程,如新增企业信息报备等业务前准备流程、统一提示付款流程、实现资金的批量结算、优化追索流程、优化登记托管功能等。

(二)商票逾期主体跟踪:东部五省集中度下降,房企商票逾期增加

2021年8月起商票信息披露机制正式运行,规定商票和财票的承兑人必须对2021年8月1日之后的票据承兑信息和承兑信用信息进行披露。票交所开始披露持续逾期名单(承兑人6个月内商票累计出现3次以上付款逾期以及统计月当月出现付款逾期或者仍有逾期余额),我们将持续进行跟踪。

分地区看,商票逾期主体主要集中在东部五省,但集中度有所下降。截至2022年三季度,31个省级行政区均出现商票持续逾期的主体,其中主要集中在江苏省、广东省、山东省、浙江省、河北省这5个商业贸易较为发达的东部经济强省,但数量占比从二季度末的43.6%下降至41.9%,集中度有所下降。

分行业看,三季度房地产行业商票持续逾期的主体数量和占比上行斜率加快。2022年三季度,商票持续逾期主体数量从二季度末的2667家上升至4468家,房地产行业仍是逾期主体数量最多的行业,由1587家增加至2898家,占比从59.5%上升至64.9%;值得注意的是,持续逾期名单纳入需要满足“存在3次以上付款逾期”,对主体信用信息反映存在一定滞后性,房企商票逾期数量和占比的拐点尚未出现,或表明房企的信用风险出清仍待观望。

四、风险提示

重点行业商票兑付压力超预期。