之前,债市狄仁杰就一直关注着瀚瑞投资上交所小公募债的审批进程,遗憾的是,最新一期小公募最近又被终止了。

这是瀚瑞投资继去年一期60亿元的小公募债和40亿元的私募债终止之后,再一次被终止。

尽管小公募债拟发行金额已经大幅缩减,华英和江海证券的项目组最终还是白忙活了两年......

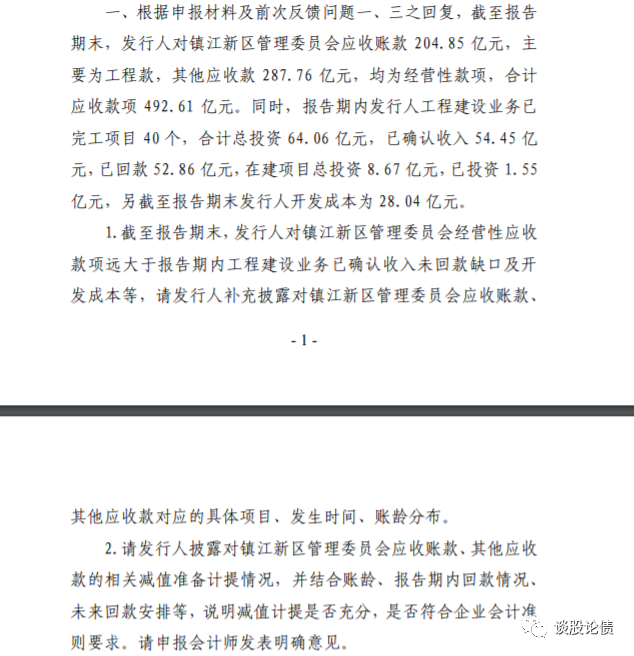

从上交所的反馈以及瀚瑞投资本身的信用资质来看,瀚瑞投资被否的首要原因还是:其存在大规模的非经营性其他应收款以及大额资金拆借问题。

上交所质疑公司应收镇江新区管委会款项规模远高于其工程代建项目已确认收入未回款缺口和开发成本的合理性。

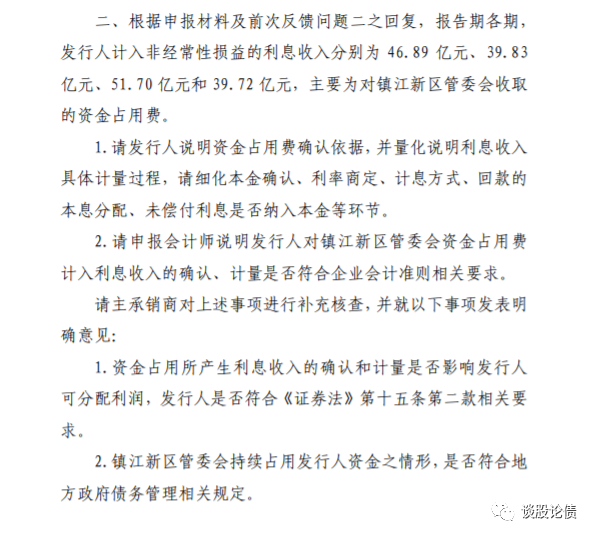

截至2021年一季度末,公司有息债务800多亿元,主要形成了应收类款项和债权资产(资金拆借)。

再看看公司近年来的利息费用和利息收入规模,侧面印证了公司从资本市场融资,然后转借给了区域内其他企业。

相较于那些主要从事代建、土地整理开发类城投,瀚瑞投资则扮演着更加纯粹的融资平台角色。

上交所二次反馈之后,我们迟迟没有等到公司的回复,而是等来了“终止”两个字。

对于这类平台,严控其债务扩张,逐步回收被占用的资金来偿还债务,是大势所趋。