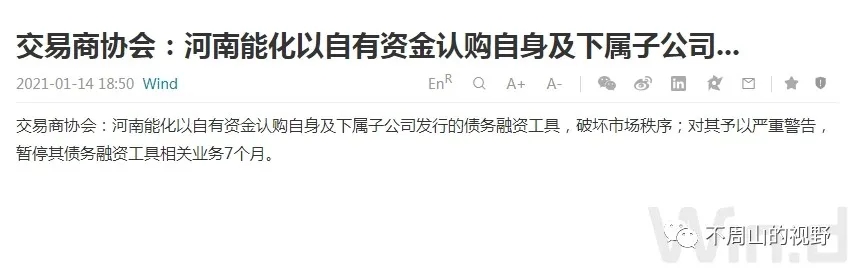

看到消息,说协会对豫能化给出了严重警告,还暂停债务融资工具7个月,理由呢,就是自融,也就是说搞结构化发行。

这次暂停融资工具7个月,惩罚算是比较重的,但是话说回来,豫能化怎么可能还能在债券市场发债呢,不说7个月了,17个月都困难。

中铁物资上次出风险在2016年,在2020年才重返债券市场,还是发的私募债,还是经过大规模资产重组后。

信用修复,没有那么容易的。君不见,盐湖股份还没有能重返呢,连试图都没有。

要是华晨要是也来个1年半载的不许发债就好了。

有个观点可以澄清下,干结构化虽然挣钱,但是一定不能违约,违约了就是大事,就是各方面的围殴。不说别的,几家证券公司被处罚的,难道就真的只做了这几个业务?其实肯定还有别的业务,新闻里报道的规模就挺多的,搞一搞就是百亿规模的新闻,不处理,不是说“结构化”破坏市场秩序,是“结构化+违约”破坏市场秩序,不违约下,事情可控还能自循环,没有处理的由头。

所以结构化不能违约。那么,不违约的债是谁呢?

当然是城投了!

那问题来了,你们说,城投里面藏了多少结构化?

你们不知,天柱君知!

系统性的研究!

高概率的研究!