自去年10月24日,“18西王CP 001”发生实质性违约以来,西王和债权人不知道经过多少轮谈判,终于走到了“和解”这关键的一步。若不成,西王将会直接进入破产重整。幸运的是,今天投票通过了和解方案,西王看到了黎明的曙光。

本次和解协议的基本内容如下:

本次和解协议主要是针对普通债权,申报的普通债权有469家,合计金额近189亿元,但是管理人审查确定的普通债权只有410家,金额合计近132亿元,剔除关联方负债后,西王预计普通债权约107亿元。

针对每家债权人在20万元以下的部分,在和解协议获得法院裁定认可之日起6个月内一次性全额现金清偿,主要是稳定众多二级市场折价杀入西王债券的散户的情绪。(体现出了做高收益债投资,账户多的重要性!)

至于其他的普通债权,西王提供了两个方案,简介如下:

方案一:

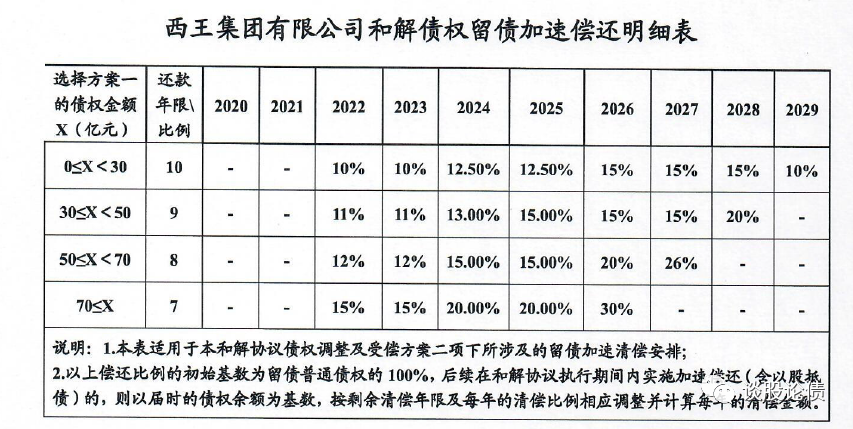

剩余普通债权的50%部分,由西王在6年内(2025年12月20日前)以现金方式分四期清偿完毕,相当于置换成了6年期,第3-6年,每年还本25%的“产业债”,票面利率统一按照一年期的LPR计算,对于融资成本高企的西王来说,简直不要太幸福!巧妙的运用LPR,把“降低实体企业融资成本”的伟大战略发挥的淋漓尽致。

(不过,市场上以两位数综合成本融资的企业会怎么想?凭什么西王违约了,只需要以LPR利率付息,LZ尽力还债,维护信用,每年却要承担两位数的融资成本?)

其余的50%债券,则先在获得法院裁定认可之日起3个月内,以增资的方式转化成西王集团的股票(以净资产评估的90%作为转股定价依据),可是西王集团非上市公司,股权缺乏流动性,债权人恐难以接受。所以,西王集团承诺在2021年底之前,以2.4亿股西王食品(000639.SZ)股票或49%西王糖业股权(优先西王食品股权,不够再用西王糖业股票补上)作为回购对价(以减资决议日前30个交易日西王食品股价均价的90%确定回购价格),通过减资程序回购普通债权人通过增资转股取得的西王集团股权。如此一来,普通债权人持有的西王集团股权就转换成了西王食品或者西王糖业的股权。

PS:

1、西王集团和西王集团全资子公司永华投资合计持有西王食品5.65亿股股权,释放2.4亿股之后,西王集团依旧持有西王食品3.25亿股,占比近30%,依旧享有对上市公司的控制权,就问你牛逼不牛逼?

2、2.4亿股西王食品目前的市值近14.5亿元,西王糖业净资产60多亿,49%股权按照净资产评估,大概值30亿,和西王食品股权价值加起来大概值45亿元。极端估计100亿的普通债权人全部选择方案一,这部分股权价值差不多可以覆盖50%的普通债权。

方案二:

剩余普通债权全部在十年内(2029年12月20日前),以现金方式分八期偿还,年利率依旧按照一年期LPR计算。

如果最终选择方案一的债权金额达到一定的规模,方案二的分期偿还期限将会缩短至9-7年不等。

具体偿还安排见下图:

除此之外,西王还向债权人提供有条件的转股选择权,如果西王糖业能够在2023年9月30日前成功实现证券化,西王将于2023年底前提供1-1.6亿股额度西王食品股票用于在方案二项下实施债转股。

本质来看,方案一就是50%“债务置换”+50%“债转股”,方案二就是更长期限的100%“债务置换”+附特定条件的“债转股”。

从方案来看,西王每年需要支付利息大概4个多亿,本金偿付推迟到2022年底之后,中间有将近三年的喘息时间,西王需要稳定生产经营。除此之外,维护西王食品股价以及推进西王糖业上市进程也非常重要!可能是部分人得知了这次和解会议的消息,西王食品近五个交易日,量价齐升,涨了近30%!

违约之后,普通债务置换成长期债务,享受一年期LPR超低利率贵宾待遇,还能保持对上市子公司的控股权,维持正常生产经营!塞翁失马,焉知非福?

——债市狄仁杰