加加食品的资产结构有一个奇怪的地方,那就是固定资产比例非常高。尤其是房屋建筑物账面价值特别高,而不像其他同业主要集中在机器设备上。 加加食品需要这么多固定资产么?虎哥点香认为是不太需要的。其直接导致的就是加加食品每一单位固定资产的产出已经下

加加食品的资产结构有一个奇怪的地方,那就是固定资产比例非常高。尤其是房屋建筑物账面价值特别高,而不像其他同业主要集中在机器设备上。

加加食品需要这么多固定资产么?——虎哥点香认为是不太需要的。其直接导致的就是加加食品每一单位固定资产的产出已经下滑到非常低的水平。

一般来说,企业收入造假有两种方式,一是直接造假收入,没有资金流入;二是作假“做全套”,企业虚构一整套产销存,确实有真实购买和真实资金流入。但俗话说,出来混都是要还的,这些配合作假的资金都要以某种方式再次流出企业。

同样都是一砖一瓦,为何加加食品修房子这么贵呢?这不得不让虎哥点香怀疑其资产有相当的水分,而虚增资产的目的是为了资金走账流出。

上一期,虎哥点香分析了加加食品的造假动机和两个造假阶段,本期,虎哥点香将分析加加食品可能的造假过程和我们的验证过程。

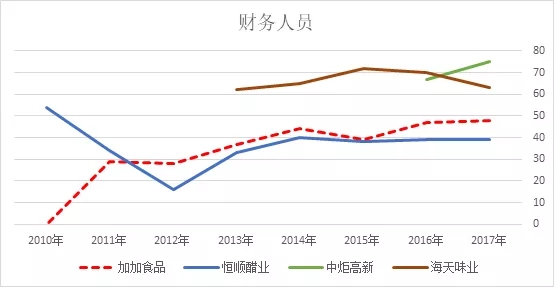

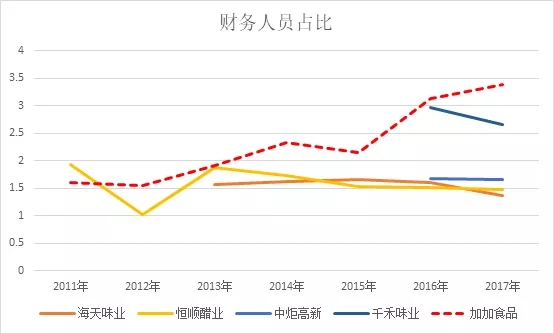

另外,加加食品这些年财务人员持续增加,且人员占比最高,为其财务造假添加了有趣注脚。

3 加加食品可能的造假过程

一般来说,企业收入造假有两种方式,一是直接造假收入,没有资金流入;二是作假做全套,企业虚构一整套产销存,确实有真实购买和真实资金流入。但俗话说出来混都是要还的,这些配合资金都要以某种方式流出企业。

虚假销售之后,资金必然要归还。通过什么渠道归还呢?经过虎哥点香的分析,第一是通过控股股东的利益输送归还(已证实),第二则可能通过虚假建造固定资产的方式将资金归还。

4 加加食品财务造假验证过程

验证程序

1. 内部控制失控,控股股东披露违规开具商票、担保、资金占用等(交易所公告)。

2. 存货和应收款周转率异常平稳上涨,人为安排的痕迹比较重。

3. 公司每单位销售费用产生的收入在行业内最高,显然不符合常识。

4. 仓储运输费持续下降与收入和存货周转天数增长不符,和行业趋势相背离。

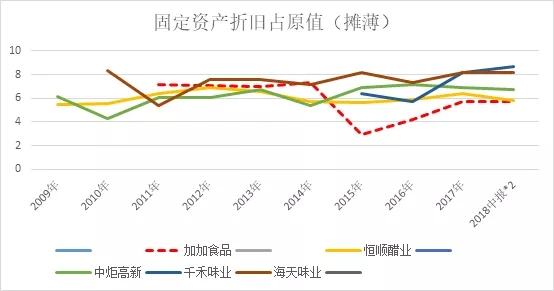

5. 非常高的固定资产,显著不同的固定资产结构。调味发酵品行业的固定资产以机器设备为主,而加加食品却以房屋建筑物为主。

6. 固定资产产出显著低于同业。

7. 持续超预算增加投资,不断拖延工期。募投项目不断拖延工期并增加投资,科研楼不断拖延工期并超支63%,且单位造价近乎翻倍。

8. 对外采购增加和应付账款减少“接力”。2016年后固定资产现金支出逐渐减少,对外付款和应付账款周转加速,以衔接资金的流出。

9. 通过折旧政策操纵会计利润。公司固定资产占比逐年增加,但其实际折旧率却呈下降趋势,并显著低于同业。

10. 人均产值不符合行业地位,是裁员/离职和收入虚高共同导致。

11. 财务人员持续增加,且人员占比最高,为其财务造假添加了有趣注脚。

12. 拟收购和自身主业无关的金枪鱼钓,意图通过并购方式做大资产和利润,这往往是孤注一掷的高风险游戏。

4.1 控股股东通过上市公司对外利益输送(已证实)

2018年4月28日,公司披露对外违规借款5400万元,违规开具商票3.61亿元,违规对外担保1.53亿元,共计违规5.69亿元。9月28日,公司公告称东方资产天津分公司代控股股东卓越投资向相关债务人进行了债务清偿,上市公司的违规事项解决。

但截至2018年6月9日,公司累计被冻结银行账户16个,涉及冻结金额余额共计298.45万元;公司共4家全资子公司股权被司法冻结;公司共计4宗土地及19处房产被司法查封。

截至2018年10月24日,公司实控人所持股份均处于冻结状态。

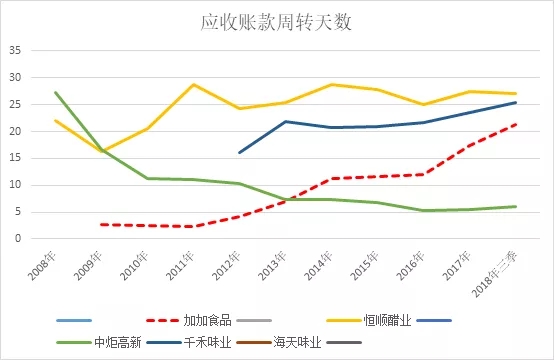

4.2 存货和应收款周转率增加异常平稳

随着公司经营逐渐下滑,其存货和应收款的周转天数也逐渐上升。其中存货周转天数从2012年的47天上升至2018年三季度的89天,2018年预计会翻倍;应收账款从2012年的4天上升到21天,翻了数倍。

更重要的是,虎哥点香观察到上升的趋势尤其是存货周转天数上升异常平稳,人为安排的痕迹比较重。这些现象加深了虎哥点香对公司收入造假的疑问。

【图:存货和应收账款周转天数持续上升且异常平稳。】

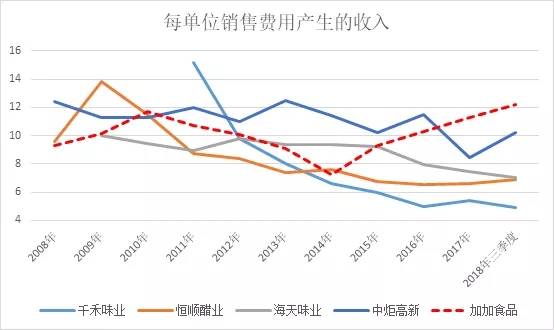

4.3 每单位销售费用产生的收入最高,和常识不符

公司2014年后每单位销售费用产生的营业收入逐渐上升,2017年为行业最高,明显背离行业实际情况,和公司渠道衰退矛盾。

【图:每单位销售费用产生的收入最高,和常识不符】

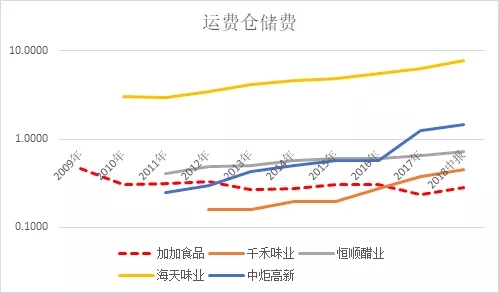

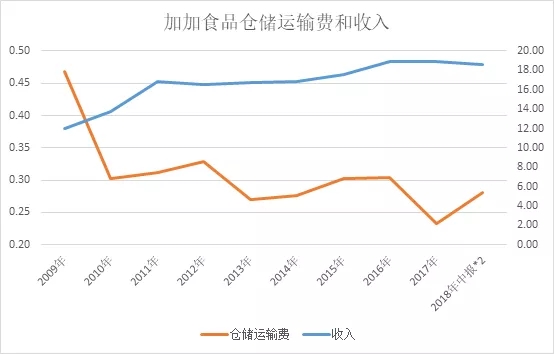

4.4 仓储运输费用下降,和收入、存货天数增加不符

公司运输工具成新率持续下降、仓储运输费持续下降,和公司的收入、存货天数等不配比。同一时间行业内比公司仓储运输费均在上涨。

【图:仓储运输费持续下降,与行业趋势相悖,与收入增长不符。】

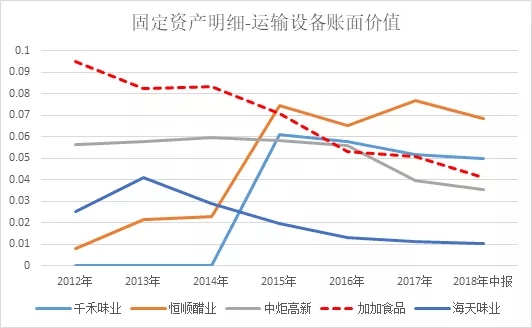

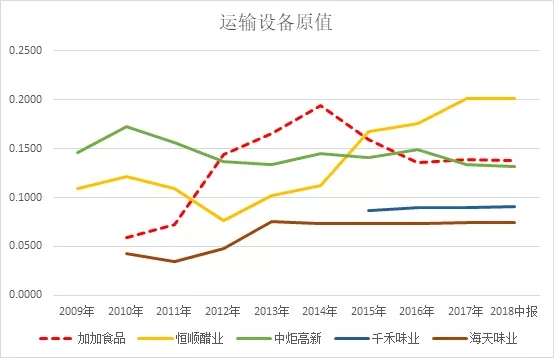

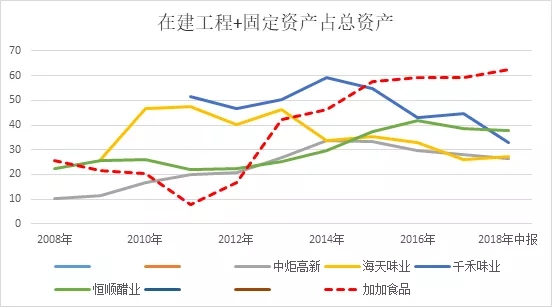

4.5 固定资产占比超高,尤其是房屋建筑物

加加食品的固定资产占比在发酵调味品行业中是最高的,62%的资产均由在建工程和固定资产组成,远远超过了正常值(31%左右)。

加加食品固定资产结构很奇怪,大部分为房屋及其建筑物占比71%,绝对值为10亿元,仅次于行业巨头海天味业的11亿元,而后者的总资产是前者的20多倍。而机器设备在固定资产中的占比却很低仅为28%,海天味业占比为65%。

从发酵调味品行业的固定资产结构来看,主要是机器设备,这也和其生产企业的性质相当。加加食品需要那么多房屋建筑物么(占总资产40%)?

如果加加食品固定资产降至行业平均的31%左右,则可挤出7.6亿元的水分。这和虎哥点香前述认为2017年保守得看至少虚增收入5亿元在同一量级。

【图:固定资产占比超高,尤其是房屋建筑物】

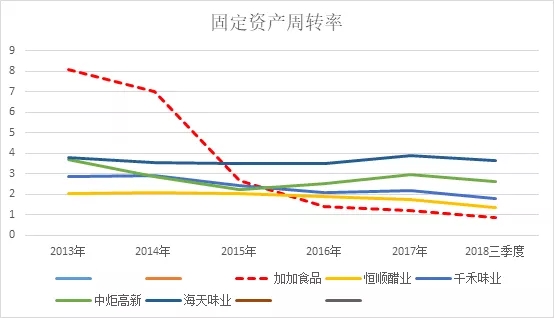

4.6 固定资产产出显著低于同业

答案是,不需要。加加食品修建这么多固定资产并没有什么用。因为公司固定资产产出极低。每一单位固定资产产出净利润的比例,在行业内最低(除了亏损企业)。其固定资产周转率必然也逐年走低,在行业几乎最低。

而且不但是房屋对生产的产出低,机器设备对净利润的贡献也很低。

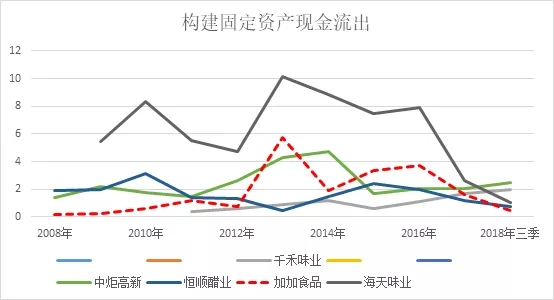

4.7 通过增加固定资产的预算、延缓施工进度增加现金支出、单位造价几乎翻倍

一、募集项目增加投资并拖延工期

2011年11月,公司IPO募集了11亿元资金。其中6.28亿元投入年产20万吨优质酱油项目和年产1万吨优质茶籽油项目。项目建设期1年;2013年投产预计达设计生产能力的60%,2014年达设计生产能力的80%,2015年达设计生产能力的100%。

2012年,两个项目投资进度约30%,完工度12-24%,公司披露因建设难度大且遭遇超常雨季,项目达到预定可使用状态时间推迟至2013年四季度。

2013年,两个项目投资进度约80-90%,完工度75%,且2013年底建筑主体基本完工且2014年初酱油项目已经投料,但项目达到预定可使用状态的时间继续推迟至2014年12月。同时,在2013年8月,公司增加两个项目投资预算1.2亿元至7.48亿元,建筑面积从12万平方米增加至22万平方米。

2014年,两个项目投资进度为95-102%,完工度86%,项目达到预定可使用状态的时间再次推迟至2015年4月。

2015年,两个项目投资进度为101-103%,完工度96-98%,其中20万吨酱油项目当年实现收益1243万元,未达到预计收益。年产1万吨优质茶籽油项目推迟至2015年底投产,当年无收益。

由于增加预算并一再拖延工期,两个项目的在建工程在2015、2016年才开始投产并转入固定资产,此前并未分批转入。后续披露的项目收益均未达预期。

【图:通过增加固定资产的预算、延缓施工进度增加现金支出】

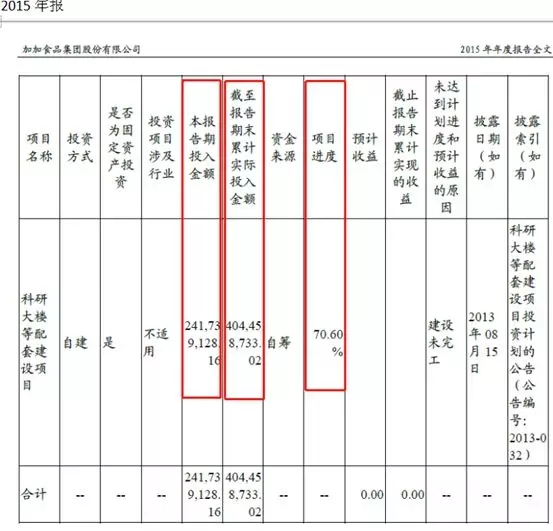

二、科研楼拖延工期,不断提高预算,单位造价近乎翻倍

2013年8月,公司开始修建科研楼(新厂项目),预算为2.48亿元,建筑面积近8万平米,计划建设期限为12个月。

2013年,科研楼投入0.81亿元,项目进度32%;

2014年,科研楼投资0.81亿元,施工进度为63%。

2015年,科研楼新增投资2.4亿元,完工度仅为70%。公司并未对增加投资作出解释。

2016年,科研楼投入0.26亿元,完工度91%;

2017年,科研楼投入0.47亿元,完工度又降为90%。

2018年6月,科研楼投入21万,但预算数又提高至5.4亿元,完工度为91%。

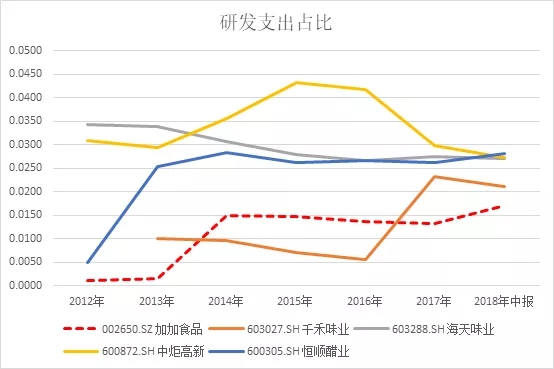

修建科研楼是为了研发吗?但公司研发支出长期在同行业中最低,不足2%。

再思考一点,为什么公司在2013年开始修建科研楼呢?虎哥点香认为是当年公司募集资金项目投入已经超过80%-90%,需要有新的固定资产项目来对接对外支付现金。可以验证这一点的是,2015年募集资金项目投资进度都已经超过101%,而当年科研楼新增支出2.4亿元,是该楼支出最多的一年。而当年也是公司产品提价、营业收入开始小幅上升的第一年。

另外,可以计算得出两个IPO募投项目的每平米造价为0.34万元,科研楼(新厂项目)每平米成本为0.66万,单位造价增加了95%。

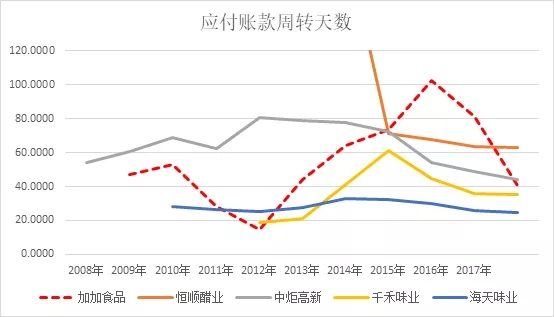

4.8 对外采购增加和应付账款减少”接力“对外付款

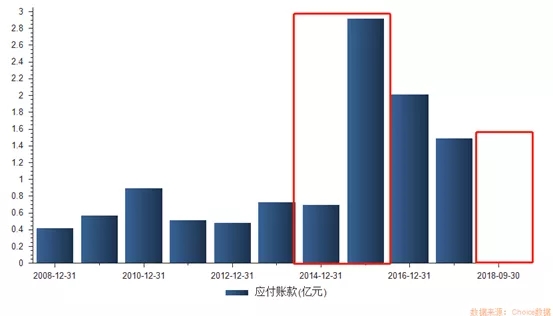

相对于公司应收和存货的周转速度平稳,但应付账款却波动很大。尤其是2015年应付账款突然同比增加320%(2.2亿元)。

2016年后固定资产现金支出逐渐减少,而应付账款周转却加速,从以衔接对外归还造假资金。截至2018年三季度末,公司应付账款已经减少为0。

同时我们可以看到,因为2017年对外采购支出增多,当年经营净现金流量降至0,现金流至今仍为恢复。

【图:应付账款剧烈波动,“接力”对外付款】

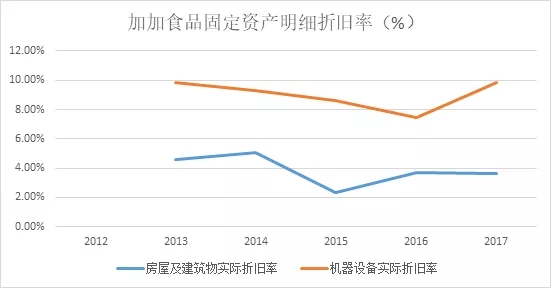

4.9 操纵利润,实际折旧比例低于同业

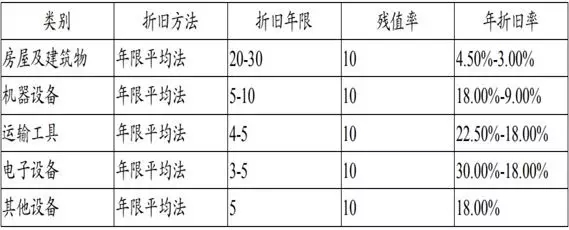

因为房屋建筑物的折旧年限较长,机器设备折旧年限短,固定资产中大部分为房屋建筑物,除了利于对外支付现金外,房屋每年计提折旧对净利润的侵蚀比较少,也利于净利润的维持。

公司固定资产占比逐年增加,但其实际折旧比例却呈下降趋势,并显著低于同业。除了后期增加了很多房屋建筑物类的固定资产外,公司实际计提的折旧比例也较低。

尤其是2015年固定资产大幅增加时,其固定资产的实际折旧率却降至最低(4.45%),其中房屋及建筑物折旧低至2.3%,比其自身公布的折旧率范围(4.5-3%)低得多。

【图:超低折旧比例,便于操纵利润】

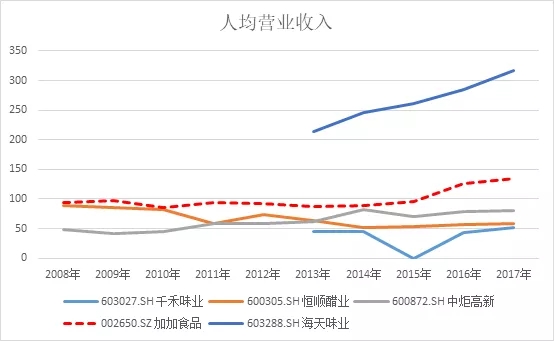

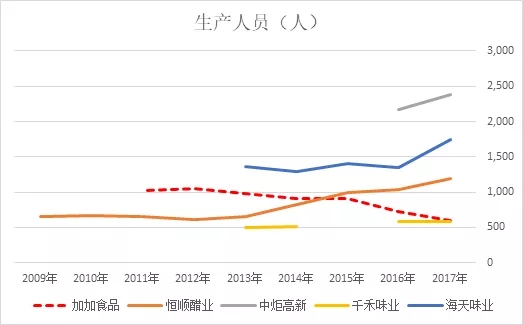

4.10 人均产值不符合行业地位,存在离职或裁员增加

公司员工人均营业收入逐年增加,2017年达到133万/人,仅次于行业龙头海天味业,明显不符合其行业地位。

公司员工总数从2013达到最高的1936人后开始下降,尤其是2016年人员骤减至1500人。细看员工结构,主要是生产人员下降较多,从2012年的1052降至2017年的602人。其次是销售人员,从2015年的514人降至2017年的457人。

也许加加食品会说这是因为技术进步代替了人工,但虎哥点香观察到行业中盈利的企业,如海天味业、中炬高新、千禾味业、恒顺醋业等,都在这几年增加了生产人员和销售人员。

【图:人均产值不符合行业地位,存在裁员或离职增加】

4.11 财务人员持续增加,占比最高

加加食品的财务人员持续增加,占比也很高,为其疑似财务造假增加了一个有趣的注脚。

【图:财务人员持续增加,占比很高】

4.12 高风险并购

拟收购和自身主业无关的金枪鱼钓,意图通过并购方式做大资产和利润,这往往是主业下滑后为维持资产和利润而孤注一掷的高风险游戏。虎哥点香在后续文章中会对此进一步分析。

作者: 虎哥点香