8月5日,公开媒体报道称,涉及恒大集团(以下简称“公司”)及其关联企业的案件被要求集中管辖,统一移交至广州中院受理,该消息引起市场广泛关注。

事实上,恒大集团自2020年9月“1300亿战投赎回”事件以来负面舆情不断,尤其是2021年6月以来持续发酵,包括商票逾期、挪用预售资金、被债权人申请财产保全、子公司股权被冻结等,恒大集团目前已陷入流动性困境。

根据中债资信的跟踪与分析,恒大集团目前最主要的问题是出现了流动性危机,尚未达到资不抵债的地步,其流动性危机爆发原因主要为:

(1)本轮周期激进扩张,推高债务负担。2016年,公司销售规模同比增长至全国第一的同时全部债务亦大幅增长99%至5,977亿元,剔除预收款后的资产负债率上升至91.66%的高点。(2)项目利润空间逐步下行。公司近年项目毛利率从2017年逐年下滑至25.31%,降至行业平均水平。

(3)融资结构存在隐患且融资成本高。公司非标融资占比超过1/3,融资成本(2020年中国恒大融资成本上升至9.49%)基本为行业最高。

(4)多元化业务扩张侵蚀地产利润。恒大集团体系还进入新能源汽车、足球、影视等投资规模大、投资回收期长的行业,地产板块存在为其他多元化业务输血的嫌疑。(5)持续高比例分红削弱公司资本实力。公司2017-2019年分别分配现金股利284.09亿元、446.06亿元和275.22亿元,现金流损失严重。

综上,恒大集团因为高成本举债激进扩张导致债务负担过重,后续销售增速乏力、项目利润空间下降,同时多元化业务扩展无度加重了集团债务负担,三道红线指标踩线严重,行业融资环境持续收紧背景下公司流动性危机彻底爆发。

本次集中管辖事件后,境外债券市场恐慌情绪蔓延、反应较为强烈,境内债券市场反应相对平稳,其他多数房企债券价格未出现大幅波动。境内多数投资人目前处于观望状态,恒大集团未来能否稳妥处理债务问题或将一定程度影响投资人对房地产行业融资的态度。

2020年末,公司剔除预收款的资产负债率、净负债率、现金短债比分别约80.49%、170.89%、0.30倍。

相关约谈及反馈

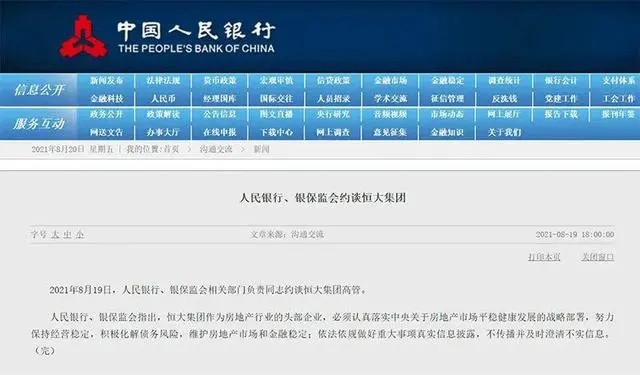

8月19日,人民银行、银保监会相关部门负责同志约谈恒大集团高管。人民银行、银保监会指出,恒大集团作为房地产行业的头部企业,必须认真落实中央关于房地产市场平稳健康发展的战略部署,努力保持经营稳定,积极化解债务风险,维护房地产市场和金融稳定;依法依规做好重大事项真实信息披露,不传播并及时澄清不实信息。

8月20日凌晨,恒大集团在公告中表示,恒大集团将全面落实约谈要求,坚定不移贯彻落实中央关于房地产市场平稳健康发展的战略部署,切实履行企业主体责任,全力以赴、想尽一切办法确保工程建设,保质保量完成楼盘交付;坚决依法依规做好重大事项信息披露,绝不传播并及时澄清不实信息;以最大决心、最大力度保持公司经营稳定,化解债务风险,维护房地产市场和金融稳定。

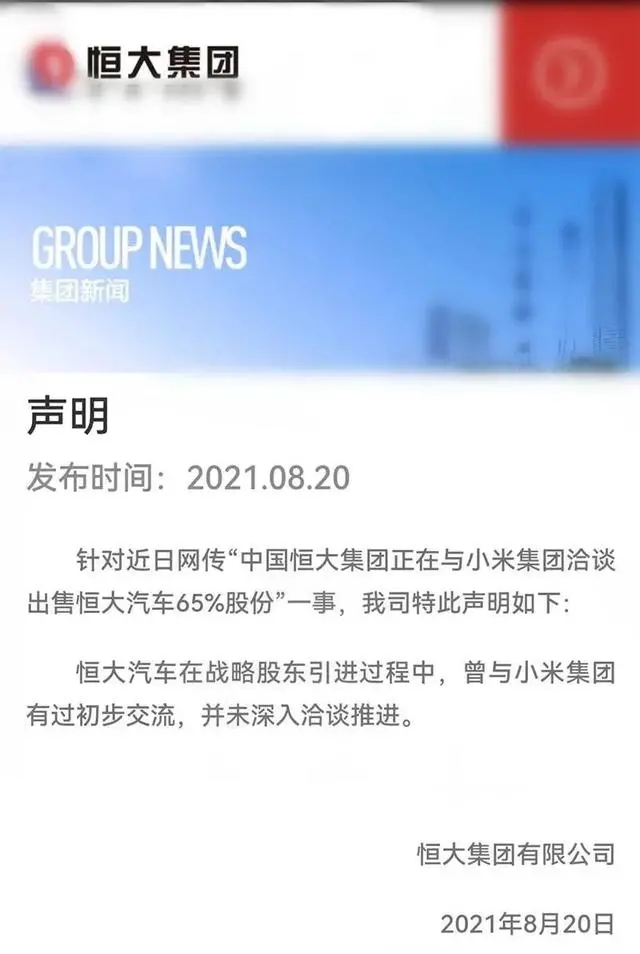

与此同时,恒大集团就网传“中国恒大集团正在与小米集团洽谈出售恒大汽车65%股份”一事发布声明称:恒大汽车在战略股东引进过程中,曾与小米集团有过初步交流,并未深入洽谈推进。

过去一段时间里,与恒大集团相关的消息频频受到市场关注。